はじめに

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

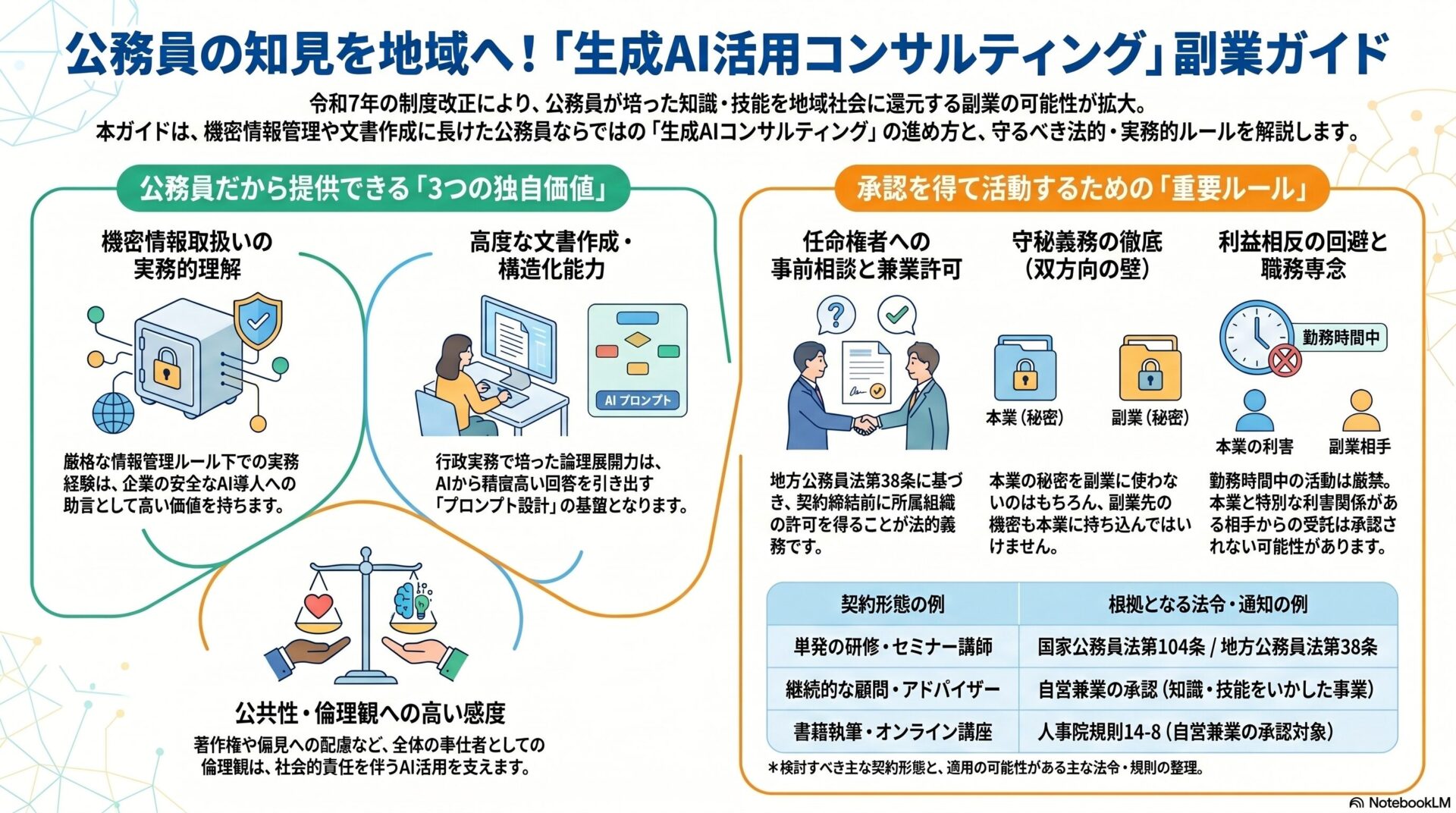

なぜ「自営」の定義が最も危険な落とし穴なのか

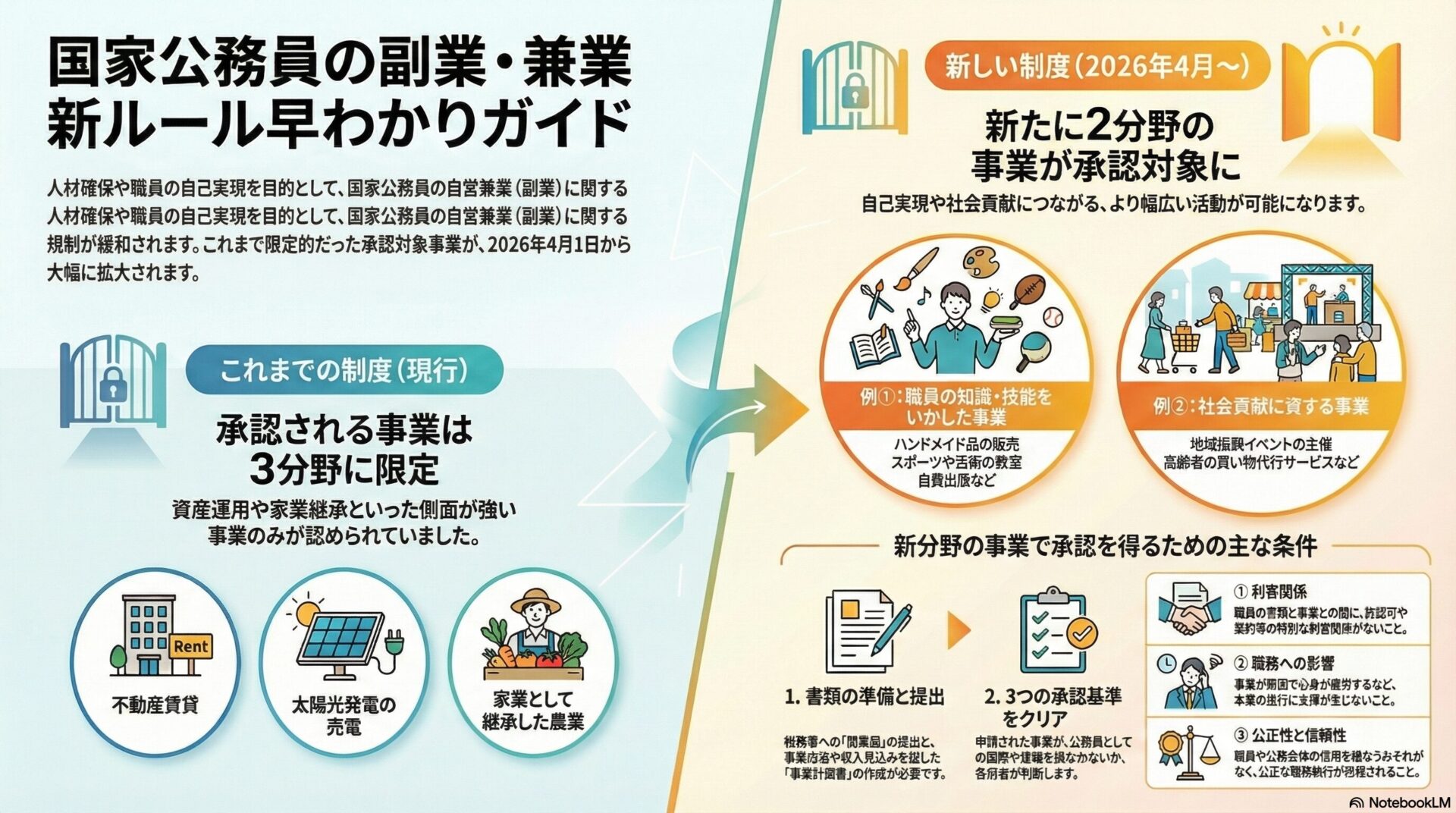

令和8年(2026年)4月の制度改正により、公務員の兼業は「全面禁止」から「要件付き許可」へとフェーズを移行しました。しかし、ここで多くの特別区職員が足元をすくわれる法的な落とし穴が存在します。それが「どこからが自営(事業)で、どこまでが趣味(私事)なのか」という境界線問題です。

アルバイトのように雇用契約を結ぶ場合は、誰の目にも「兼業」であることが明らかです。しかし、フリマアプリでの売買、ブログのアフィリエイト収入、週末のイベント手伝いなど、現代の経済活動はグラデーション状に広がっており、白黒をつけるのが極めて困難です。「これは趣味の延長だから大丈夫だろう」という安易な自己判断が、地方公務員法第38条違反(職務専念義務違反)として懲戒処分の対象となるケースは後を絶ちません。

本記事では、過去の人事院判定や裁判例、そして最新の総務省通知に基づき、「営利企業への従事」および「自ら営利企業を営むこと(自営)」の法的解釈を徹底的に解剖します。曖昧なグレーゾーンを論理的にクリアにし、あなたが安全に越境学習へ踏み出すためのリーガル・ディフェンス(法的防衛術)を提供します。

第1章 法的定義の構造解析:

地方公務員法第38条の「3つの壁」

条文が禁止している3つの類型

地方公務員法第38条が制限している行為は、法的に以下の3つに明確に分類されます。これらを混同していると、正しい許可申請ができません。

- 営利企業の役員兼業:

- 株式会社の取締役、監査役、理事などに就任すること。これは経営への参画を意味し、最も厳格に制限されます。

- 自ら営利企業を営むこと(自営):

- 職員本人が事業主となってビジネスを行うこと。今回の記事のメインテーマです。

- 報酬を得て事業・事務に従事すること(被用):

- 営利・非営利を問わず、雇用契約等に基づき労働力を提供し、対価を得ること(アルバイト、パート等)。

「営利企業」とは何か:最高裁判例に基づく解釈

法律上の「営利企業」とは、単に利益が出ている組織を指すのではありません。法的には以下の要素を満たすものと解釈されます。

- 営利性:

- 経済的利益(配当等)を構成員に分配することを主たる目的としていること。

- 継続性:

- 1回限りの行為ではなく、反復継続して行われること。

- 事業性:

- 社会通念上、事業と呼べる程度の規模や形態を備えていること。

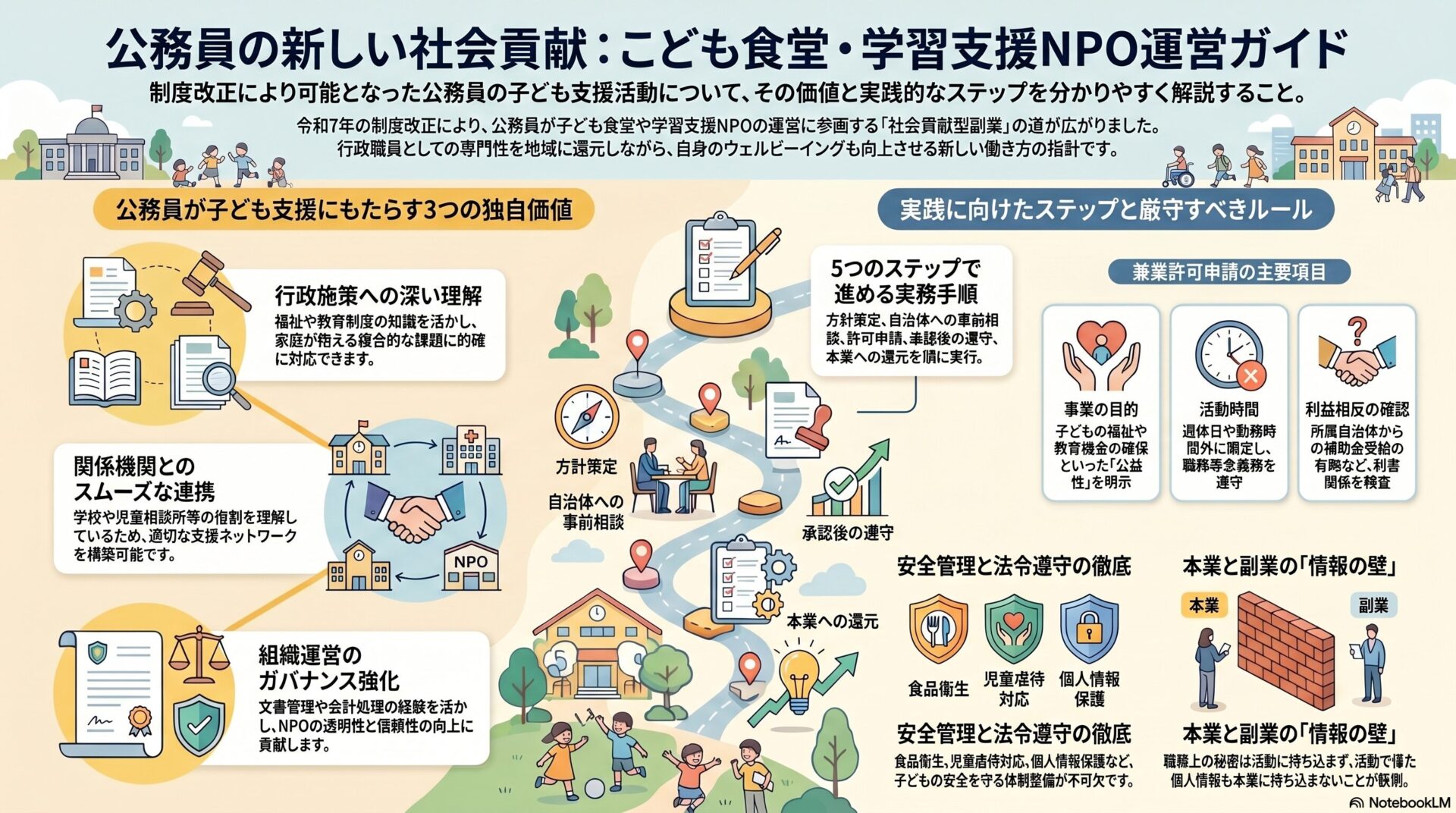

したがって、NPO法人や一般社団法人は、原則として「営利企業」には当たりません(※ただし、そこから報酬を得て働けば「第3項:報酬を得て事業に従事」の許可が必要となります)。

第2章 「自営」認定の決定打:3つの判定基準(メルクマール)

「自営」に該当するか否かは、人事院規則14-8(営利企業の役員等との兼業)の運用方針がベースとなっており、特別区においてもこの解釈が準用されます。以下の3要素が揃った瞬間、あなたの活動は「趣味」から「自営」へと変質し、許可が必要になります。

基準1:営利の目的(Subjective Intent)

客観的に利益が出ているかだけでなく、「利益を得る意図があるか」が問われます。例えば、不用品処分は「生活上の整理」が目的ですが、安く仕入れて高く売る行為は「差益を得る目的」があるため、営利性が認定されます。

基準2:継続性・反復性(Continuity)

「たまたま売れた」のか、「売るために継続的に活動している」のかの違いです。

- 店舗やECサイトの開設:

- 常設の販売窓口を設けた時点で、取引がなくても継続性が認定されます。

- 定期的な活動:

- 「毎週土曜日」「月2回」など、ルーチン化されている活動は事業とみなされます。

基準3:事業的規模(Scale)

これが最も定量的な基準です。

- 売上額基準:

- 一般的に、年間売上や利益が一定額(例:年20万円以上の雑所得が発生するレベル)を超えると事業性が疑われます。

- 設備基準:

- 事務所を構える、専用の機材を導入するなど、客観的な外形基準です。

第3章 事例研究(ケーススタディ):

その活動は「シロ」か「クロ」か

ここでは、現場で頻発する具体的な事例を挙げ、法的解釈に基づき「許可が必要か(自営に当たるか)」を判定します。

ケースA:フリマアプリ(メルカリ・ヤフオク)での取引

- 判定:

- 原則シロ(許可不要)だが、クロ(自営)になる場合あり

- 解説:

- シロのケース:

- 自宅にある古着、読み終わった本、子供のおもちゃを販売する。これは「資産の譲渡・処分」であり、事業ではありません。金額が大きくても(例:高級時計を売って50万円得た)、単発であれば問題ありません。

- クロのケース(せどり):

- ブックオフで100円の本を100冊仕入れ、メルカリで300円で売る。これは「転売目的の仕入れ」があり、反復継続性があるため、立派な「小売業(自営)」です。無許可で行えば懲戒処分の対象です。

ケースB:不動産賃貸・太陽光発電

- 判定:

- 解説:

- これは人事院規則で明確なラインが引かれています(特別区も準拠)。

- 不動産:

- 「独立家屋5棟以上」または「10室以上」または「賃料年額500万円以上」の場合、自営とみなされ許可が必要。これ未満であれば、法的には「資産運用」扱いとなり、許可不要です。

- 太陽光:

- 「定格出力10kW以上」の場合、電気事業とみなされ許可が必要。10kW未満(余剰売電)は許可不要です。

- 注意点: 相続などで突発的にこの基準を超えてしまった場合、速やかに「遺産相続による事業承継」としての許可申請が必要です。

ケースC:ブログ・YouTuberのアフィリエイト収入

- 判定:

- 解説:

- シロに近いグレー:

- 趣味の日記ブログに、自動広告(Google AdSense等)を貼っておき、たまたま数千円が入った。これは継続的な労働の対価とは言えず、資産運用に近いと解釈される余地があります。

- 完全なクロ:

- 「公務員試験対策」などの特化ブログを作り、ASP(アフィリエイト・サービス・プロバイダ)の商品を紹介し、成約報酬を得る。または、YouTubeで定期的に動画を投稿し、収益化条件を満たして広告収入を得る。これらは「コンテンツ制作業」としての自営に該当し、許可が必要です。今回の法改正で「知識・技能活用型」として承認される可能性が開かれたのはこの領域です。

ケースD:講演・執筆・講師活動

- 判定:

- 解説:

- 単発:

- 依頼を受けて1回だけ講演し、謝礼(講演料)をもらう。これは第38条の「事業に従事」には当たらず、一般的には「職務専念義務免除」や「兼業届」レベルの手続き、あるいは手続き不要(雑所得申告のみ)で処理されます。

- 継続:

- 「毎月第2土曜日に講師をする」という契約や、自ら「〇〇教室」を開いて生徒を募集する場合は、自営または被用としての許可が必須です。

第4章 厳重注意:

「名義貸し」という脱法行為のリスク

「妻の名義だから大丈夫」は通用しない

自営の基準を回避するために、よく行われるのが「配偶者名義」での事業です。例えば、夫(公務員)が実質的な作業(仕入れ、サイト運営、顧客対応)を行っているのに、開業届や口座だけ妻(専業主婦)の名義にしているケースです。

実質所得者課税の原則と人事認定

法的には「名義」ではなく「実態」が重視されます。

- 実質認定:

- 公務員が事業の意思決定を行い、労務を提供していれば、名義が誰であれ「公務員本人が自営を行っている」とみなされます。

- 発覚のリスク:

- 住民税の課税データや、密告による調査で、妻に実態がない(知識がない、作業実態がない)ことが露見した場合、公務員本人が「無許可兼業」および「脱法行為」として、通常よりも重い懲戒処分を受ける可能性があります。絶対に避けてください。

第5章 高度な法的論点:

「報酬」と「実費弁償」の境界

どこからが「報酬」になるのか?

地方公務員法第38条で許可が必要なのは「報酬を得て」従事する場合です。逆に言えば、報酬を得なければ(無報酬ボランティア)、原則として許可は不要です(ただし、職務専念義務の観点から届出を求める自治体は多い)。

社会通念上の「実費弁償」ライン

金銭を受け取っても「報酬」とみなされない例外があります。それが「実費弁償」です。

- 交通費・宿泊費:

- 材料費・消耗品費:

- 少額の謝礼:

- ここが難しい点ですが、例えば講演や会議出席において、数千円程度の図書カードや菓子折り、あるいは交通費込みで5,000円程度の支払いは、労働の対価(報酬)ではなく、謝意の表明(実費弁償的性格)と解釈される運用が定着しています。

しかし、「1時間あたり1万円」のように、明らかに労働市場価格と同等以上の金額が算定されている場合は、名目が「謝礼」であっても、法的には「報酬」となり許可が必要です。

まとめ:リーガル・マインドを持って「際(きわ)」を歩く

「自営」の境界線は、法律の条文に書かれている数値基準(形式基準)と、社会通念上の解釈(実質基準)の組み合わせで決まります。

特別区職員として「越境学習」に挑む皆様に求められるのは、以下のリーガル・マインドです。

- 自己判断しない:

- 「たぶん大丈夫」ではなく、条文と規則に照らしてロジカルに判定する。

- 実態を整える:

- 許可を得るならば、事業計画書を作成し、堂々と「自営」として申請する。

- 記録を残す:

- どのような活動を行い、いくら受け取ったか、透明性を確保しておく。

法律は、無知な者を罰しますが、知る者には自由を与えます。この「境界線」を正確に理解することこそが、処分リスクゼロで最大のパフォーマンスを発揮するための最強の武器となるのです。

ABOUT ME

行政情報ポータルは、「情報ストックの整理」「情報フローの整理」「実践的な情報発信」の3つのアクションにより、行政職員のロジック構築をサポートします。

-320x180.jpg)

-320x180.jpg)