【2025年6月27日】東京都知事記者会見と政策立案のヒント

masashi0025

行政情報ポータル

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

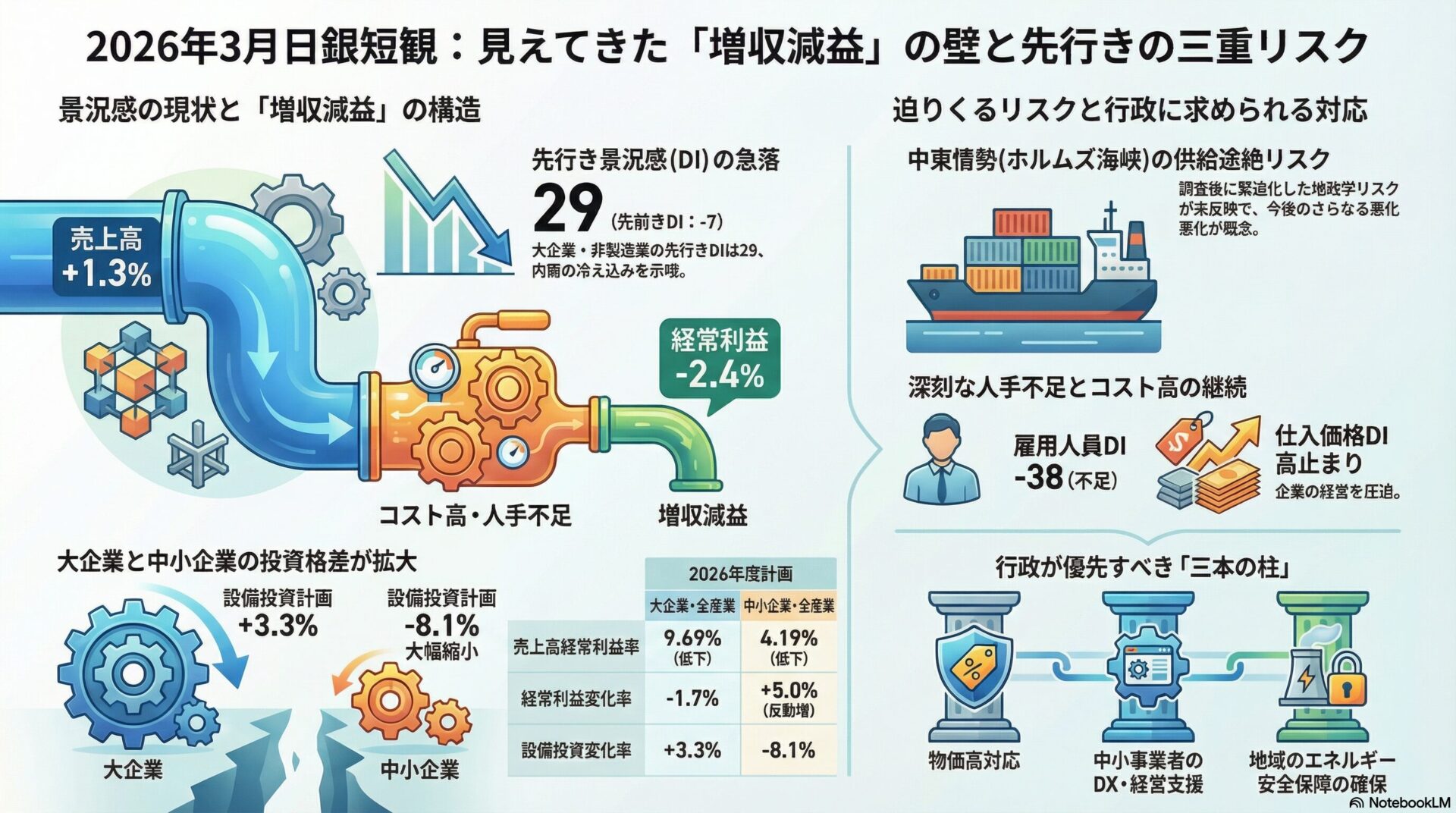

日本銀行が2026年3月に実施した第208回全国企業短期経済観測調査(短観)は、全国9,209社(回答率99.0%)を対象に、2026年2月26日から3月31日にかけて行われました。調査結果の表面は一定の安定を示していますが、その内実には構造的な矛盾と深刻なリスクが内包されています。大企業・製造業の業況判断DIは前回(2025年12月)の16から17へわずかに改善した一方、先行きは14へと後退しており、企業の慎重姿勢が鮮明です。非製造業(大企業)は36で横ばいを維持したものの、先行きは29へと急落(前回比-7)しており、内需主導の景況感に陰りが見え始めています。

収益計画では、2026年度の売上高が全規模合計で前年度比+1.3%の増収を見込む一方、経常利益は同-2.4%の減益を計画するという「増収減益」の構造が鮮明に浮かび上がります。これは、コスト増(エネルギー・原材料・人件費・物流費)が価格転嫁の限界を超えつつある実態を端的に示すものです。さらに、本調査の回答期間はイラン情勢が急激に緊迫化する直前にあたり、中東リスク、とりわけホルムズ海峡の供給途絶リスクが十分に反映されていない点が、政策立案上の最大の留意点となります。特別区の行政担当者にとっては、物価高対応・中小事業者支援・地域物流の維持確保という三つの課題が、いずれも緊急性を帯びた局面に差し掛かっていると受け止めるべき調査結果です。

日銀短観は、日本銀行が四半期ごとに実施する経済実態の「体温計」であり、内閣府の景気動向指数や財務省の法人企業統計と並んで、政府・自治体の政策立案における最重要参照指標の一つです。製造業・非製造業、大企業・中堅企業・中小企業という多角的な軸で企業の景況感・収益動向・投資計画・雇用状況を横断的に把握できる点で、他の統計では代替しがたい情報的価値を持っています。

特別区をはじめとする基礎自治体にとって、短観の意義はマクロ経済の「見通し台本」として機能する点にあります。業況判断DIの先行き指数は、企業の採用・投資・価格設定行動に直結し、その動向が区内中小事業者の経営環境、住民の雇用・所得水準、税収動向にまで波及します。とりわけ2026年3月調査は、米国の追加関税政策、中東情勢の急展開、日銀の利上げ局面という「三重の外部ショック」が重なる稀有な環境下で実施されたものであり、通常期とは異なる政策的含意を持つ調査として精読する必要があります。

日本銀行の企業短期経済観測調査は1957年に開始された歴史ある統計で、現在は年4回(3月・6月・9月・12月)実施されています。2004年3月調査からは調査対象企業の見直しが行われ、現在の調査設計に至っています。業況判断DIは「景気後退期」(内閣府認定)と高い連動性を示しており、バブル崩壊期(1991〜93年)、リーマンショック期(2008〜09年)、コロナ禍(2020年)において大幅な悪化を記録してきました。

長期トレンドを俯瞰すると、2012年以降のアベノミクス期に製造業DIが回復基調に転じ、2017〜18年には大企業製造業DIが25前後に達する良好な水準を記録しました。その後、米中貿易摩擦(2018〜19年)、コロナショック(2020年)を経て一時急落した後、2021〜23年にかけて再び持ち直し、2024〜25年は「物価高・円安」という複合環境のなかで製造業が相対的に堅調(輸出採算の改善)、非製造業はインバウンド需要と個人消費の回復を背景に底堅い推移を続けてきました。

2022年のロシアによるウクライナ侵攻以降、エネルギー・原材料価格の高騰が企業収益を直撃し、「増収減益」という構造が日本企業の宿命的課題として定着しつつあります。2025年度の大企業製造業の売上高経常利益率は11.65%(2025年12月調査比+0.76ポイント)となっていますが、2026年度は11.23%へと低下が見込まれており、コスト圧力の長期化が収益率を侵食し続けている実態が数字に表れています。中小企業の製造業では同利益率が4.77%(2025年度)から4.45%(2026年度計画)へと低下が見込まれており、規模が小さいほど利益余力の縮小が顕著になっています。

2026年3月調査における業況判断DIの全体像を確認すると、大企業・製造業は17(前回比+1)、大企業・非製造業は36(前回比0)と、現状認識は一定の水準を維持しています。しかし注目すべきは先行き指数の落ち込みです。大企業・製造業の先行きは14(現状比-3)、大企業・非製造業の先行きは29(現状比-7)と、いずれも急激な悪化を示しており、企業経営者が今後の環境を相当程度慎重に見ていることが分かります。

中小企業については、製造業が現状7(前回比0)・先行き4(-3)、非製造業が現状16(前回比-1)・先行き8(-8)と、非製造業の先行き悪化幅が特に大きく、中小サービス業・小売業の苦境が続く見通しです。全規模合計の全産業DIは現状18(前回比0)、先行き11(-7)であり、3月時点ですでに約7ポイントの悪化を織り込んでいます。

業種別では、宿泊・飲食サービス(大企業)が現状34と前回比+18の大幅改善を示しており、インバウンド需要や国内観光消費の回復が景況感を押し上げていることが読み取れます。一方、石油・石炭製品(大企業)は現状18と前回比-18の大幅悪化を示しており、原油価格の変動が直接的に響いています。電気・ガス(大企業)も現状6と前回比-6の悪化で、エネルギー関連業種全般に厳しい環境が続いています。

2026年度の収益計画(全規模合計)を見ると、売上高は全産業で前年度比+1.3%の増収見通しが立てられている一方、経常利益は同-2.4%の減益計画となっています。大企業に限っても、製造業の売上高+1.5%に対して経常利益は-2.1%、非製造業の売上高+1.4%に対して経常利益は-1.4%となっており、規模を問わず「稼いでも利益が残らない」構造が2026年度も継続することを企業自身が見込んでいます。

中小企業では非製造業の売上高が前年度比-0.3%と唯一のマイナス見通しとなっており、地域密着型の小売・サービス業が特に厳しい局面にあることを示しています。一方で中小企業全産業の経常利益は+5.0%と改善が見込まれていますが、これは前年度(2025年度)の落ち込みからの反動回復という側面が強く、基盤的な収益力の回復を示すものではないと考えられます。

売上高経常利益率の面では、大企業・全産業が2025年度の10.01%から2026年度は9.69%へと低下し、10%の大台を割り込む計画となっています。中小企業・全産業は4.35%(2025年度)から4.19%(2026年度計画)へと低下しており、収益率の趨勢的な低下が続いています。この数字は、コストプッシュ型インフレが価格転嫁の努力を上回る速度で進行していることを裏付けるものです。

設備投資計画(前年度比)では、大企業・全産業が2025年度+10.9%・2026年度+3.3%と引き続き増加基調を維持しているのに対し、中小企業・全産業は2025年度-2.3%・2026年度-8.1%と大幅な縮小が計画されています。この二極化は投資余力の格差を如実に示しており、中小企業が新たな設備更新・DX投資・省エネ投資を進めるうえでの財務的制約が深刻化していることを物語っています。

ソフトウェア投資についても、大企業・全産業が2025年度+9.6%・2026年度+2.3%と堅調な一方、中小企業・全産業は2025年度+22.7%(当初計画)から大幅な修正を経て2026年度は-0.9%へと転落しており、デジタル投資の格差拡大が懸念されます。

雇用人員判断DIは全規模合計で-38(「不足」超が38ポイント)と、歴史的水準の人手不足が継続しています。先行きはさらに-42へと拡大が見込まれており、少子高齢化を背景とした構造的な労働力不足が政策課題として長期化する見通しです。中小企業では非製造業が-47と特に深刻であり、区内の飲食・小売・介護・運輸等のサービス産業で人材確保が最重要課題となっている状況が反映されています。

仕入価格判断DIは大企業・製造業で+46(先行き+52)、非製造業で+46(先行き+53)と高止まりしており、コスト圧力が和らぐ気配は見られません。中小企業の仕入価格DIは+62とさらに高水準にあり、規模が小さいほど原材料・エネルギーコストの増加による影響が直撃している実態が確認できます。また、借入金利水準判断は全規模合計で+63(前回+46から+17ポイント上昇)と大幅な上昇を示しており、日銀の利上げ局面において企業の資金調達コストが急速に増加していることが明確に読み取れます。

短観のような民間企業の景況感統計を地方自治体が政策立案に活用することの意義は、「企業行動の予測可能性」にあります。業況判断DIや収益計画は、企業の採用抑制・設備投資削減・価格引き上げ・賃金抑制といった実体的行動の先行指標として機能します。特別区の政策担当者がこれらの数字を読み込むことで、区内事業者の経営悪化が住民の雇用・消費・納税能力にどう波及するかを早期に把握し、先手の対策を打つことが可能になります。

加えて、2026年3月調査はイラン情勢の緊迫化直前に回答期間が設定されており、その後の地政学的リスクの拡大が短観数値に織り込まれていない可能性があります。経済の専門家による分析では、ホルムズ海峡封鎖リスクが現実化した場合、2022年のウクライナ侵攻時と比較して「物理的な供給途絶」という新たな次元のショックが加わる点が指摘されており、今後の調査で数字が大幅に悪化する可能性が否定できません。

「増収減益」の構造下では、企業は利益を守るために価格転嫁と人件費抑制を同時に進めます。前者は消費者物価の上昇として住民生活を直撃し、後者は実質賃金の伸び悩みという形で個人消費の冷え込みにつながります。経済分析によれば、2026年度は当初、実質賃金のプラス転換が期待されていましたが、エネルギー価格の再高騰が持続した場合、物価上昇が賃金上昇を再び追い越す「実質賃金の下振れシナリオ」が現実のものとなる可能性があります。

自治体としては、このシナリオを受動的に待つのではなく、物価高対策・生活支援・中小事業者支援の制度を事前に設計・準備しておくことが行政運営上の責務と言えます。短観の先行きDI(全産業-7ポイント)は、次期調査(2026年6月)に向けて企業の景況感がさらに悪化する蓋然性が高いことを示しており、機動的な政策対応の準備が強く求められます。

短観を起点とした政策設計においては、まず区内中小企業を対象とした景況感モニタリング体制の整備が有効と考えられます。短観は全国規模の集計値のため、特別区の実態を精緻に捉えるには区独自の企業実態調査や商工会議所との連携による情報収集を補完的に機能させることが重要です。次に、エネルギー価格の高騰局面に備えた生活支援策のシナリオ準備が挙げられます。東京都が実施するポイント還元型の物価高対策は、非製造業の景況感維持に一定の寄与をしていると分析されており、類似の機動的施策を区レベルで準備しておくことで、住民生活への影響を緩和できる可能性があります。

現在の物価上昇は、需要拡大による「ディマンドプル型」ではなく、エネルギー・原材料・物流コストの上昇に起因する「コストプッシュ型」のため、金融政策だけでは対処できない性質を持っています。自治体レベルでは、価格高騰の影響を受けやすい層(低所得世帯、一人親世帯、中小零細事業者)への重点的な支援策を、恒久的制度ではなく機動的・時限的な措置として準備することが、財政効率と政策効果の両立という観点から合理的な選択肢と考えられます。

ホルムズ海峡封鎖シナリオに代表される「物理的な供給途絶」は、単なる価格高騰を超えた次元の問題をはらんでいます。燃料・食料・医薬品などの必需物資の供給途絶は、自治体の危機管理体制の直接的な試練となります。公用車・公共施設のエネルギー自立化(太陽光発電・蓄電池・省エネ改修)、地域物流の冗長性確保、備蓄体制の見直しは、今後の投資優先順位において重要な位置づけを与えるべき課題です。

中小企業の設備投資が2026年度に-8.1%と大幅縮小が見込まれるなか、デジタル投資の格差拡大は区内産業の競争力低下を招く中長期的なリスクです。国や東京都による補助制度との連携を強化しつつ、区独自の中小事業者向けDX支援・省エネ設備導入支援を拡充することで、企業体力の底上げを図ることが持続的な地域経済の維持につながると考えられます。

仕入価格判断DIの先行き(大企業・非製造業+53)が示すとおり、区内の小売・サービス業における価格転嫁の動きは今後も続く可能性が高く、生活必需品・公共料金・食費・光熱費の負担増が住民生活を圧迫し続ける見込みです。低所得世帯・高齢者世帯・子育て世帯への給付・補助等の機動的対応策を制度として準備しておくことが、住民の生活安定にとって不可欠な施策となります。

中小企業・非製造業の先行き業況判断DIが8(現状比-8)と急落を見込んでいることは、区内商店街・飲食業・サービス業が今後数カ月以内に深刻な経営悪化局面に入る可能性を示唆しています。商工担当部署と産業振興部署が連携し、定期的な実態把握と早期の相談・支援窓口設置を行うことが、廃業・倒産の防止と地域経済の維持に直結します。

エネルギー供給の物理的リスクが高まる局面において、区が提供する公共サービスの継続性確保は住民から強く求められる行政責務です。庁舎・学校・福祉施設等の公共施設における分散型エネルギー源の整備、緊急時の燃料備蓄計画の見直し、電力・ガスの代替調達先の確保を、平時から政策として組み込んでおく必要があります。

雇用人員判断DI(全規模-38、先行き-42)は企業側の深刻な人手不足を示していますが、この状況は必ずしも労働者の就業条件改善を意味しません。人件費を抑制しながら人材を確保しようとする企業行動は、非正規雇用や低賃金就労の増加につながる可能性があります。区の就業支援センターや産業労働担当部署が、求人情報の提供にとどまらず、賃金・処遇条件の改善を促すマッチング支援や職業訓練機会の提供を強化することが、質の高い雇用創出に寄与すると考えられます。

2026年3月の日銀短観は、表面上の数字が比較的安定を維持しているものの、先行きDIの大幅な悪化が示すとおり、企業経営者の将来見通しは著しく慎重な状態にあります。売上が増えながらも利益が減るという「増収減益」の構造は、コストプッシュ型インフレが価格転嫁の限界を超えて企業収益を浸食している現実を端的に映し出しており、その影響は特に資金余力の乏しい中小企業・非製造業において顕著となっています。

さらに深刻なのは、本調査の回答期間がイラン情勢の急展開よりも前に設定されている点です。ホルムズ海峡という日本のエネルギー輸入の大動脈が不安定化した場合、2022年のウクライナ侵攻時の「価格高騰ショック」を超え、「物理的な供給途絶ショック」という新たな次元のリスクが日本経済に直撃する可能性があります。この点は次回(2026年6月)以降の短観で数値に反映されることが予想されており、今後の調査結果を注視することが不可欠です。

特別区の行政担当者に求められるのは、短観を「過去の確認」としてではなく「将来の政策シグナル」として読み解く姿勢です。業況判断の先行き悪化、中小企業の設備投資縮小、仕入価格の高止まり、雇用不足の深刻化という四つの課題は、いずれも区民の生活・就業・消費環境に直結する政策変数です。機動的な物価高対策・中小事業者支援・エネルギー安全保障の三本柱を、平時から制度設計しておくことが、地政学的リスクの高まりとともに一層重要な行政課題となっています。中東情勢の先行きは依然として予断を許さない状況にあり、最悪シナリオへの備えを単なる「可能性の話」として軽視せず、政策立案のテーブルに載せておく判断が、地域住民の安心・安全を守るうえで今まさに問われています。

-320x180.jpg)

-320x180.jpg)