ふるさと納税の使途明確化

masashi0025

行政情報ポータル

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

出典:東京都「九都県市首脳会議「地方分権改革の実現に向けた要求」を提出します」令和8年度

令和8年5月27日、九都県市首脳会議は内閣総理大臣(高市早苗氏)に対し、「地方分権改革の実現に向けた要求」を提出いたしました。九都県市は埼玉県・千葉県・東京都・神奈川県の4都県および横浜市・川崎市・千葉市・さいたま市・相模原市の5政令指定都市で構成され、首都圏の住民・企業集積を背景に、東京都・川崎市など地方交付税の不交付団体を含む特殊な財政構造を共有する広域連携体です。

今回の要求書は、前年度(令和7年5月29日)要求書と比較すると、構造面・内容面の双方で重要な変化が見られます。構造面では、税財政分野が前年度の5項目25小項目構成から、フラットな24項目構成に整理されました。新章として「Ⅲ 持続可能な地方行政のあり方に関する議論に当たって」が独立して新設され、第34次地方制度調査会の議論を念頭に置いた構成へと刷新されました。また「Ⅲ 道州制の議論に当たって」は「Ⅳ 広域連携、道州制の議論に当たって」へと拡張され、広域連携の新たな枠組み検討に対する慎重姿勢が明示されています。

内容面では、令和8年度税制改正大綱(ふるさと納税の特例控除額193万円上限設定、寄附金活用可能額60%基準)、令和8年1月施行の教職調整額段階的引上げ、令和8年4月開始の公立小学校給食費抜本的負担軽減(国費約1,649億円)、第34次地方制度調査会への諮問など、令和7年度から令和8年度にかけて具体化した政策動向を踏まえた表現の精緻化が随所に施されています。一方で、能登半島地震・IPCC報告書・富士山噴火など個別事象への言及は削除され、より制度論に焦点を絞った構成へと移行している点も特徴的です。

以下、行政カテゴリー別に、新規項目と拡充項目を整理してまいります。

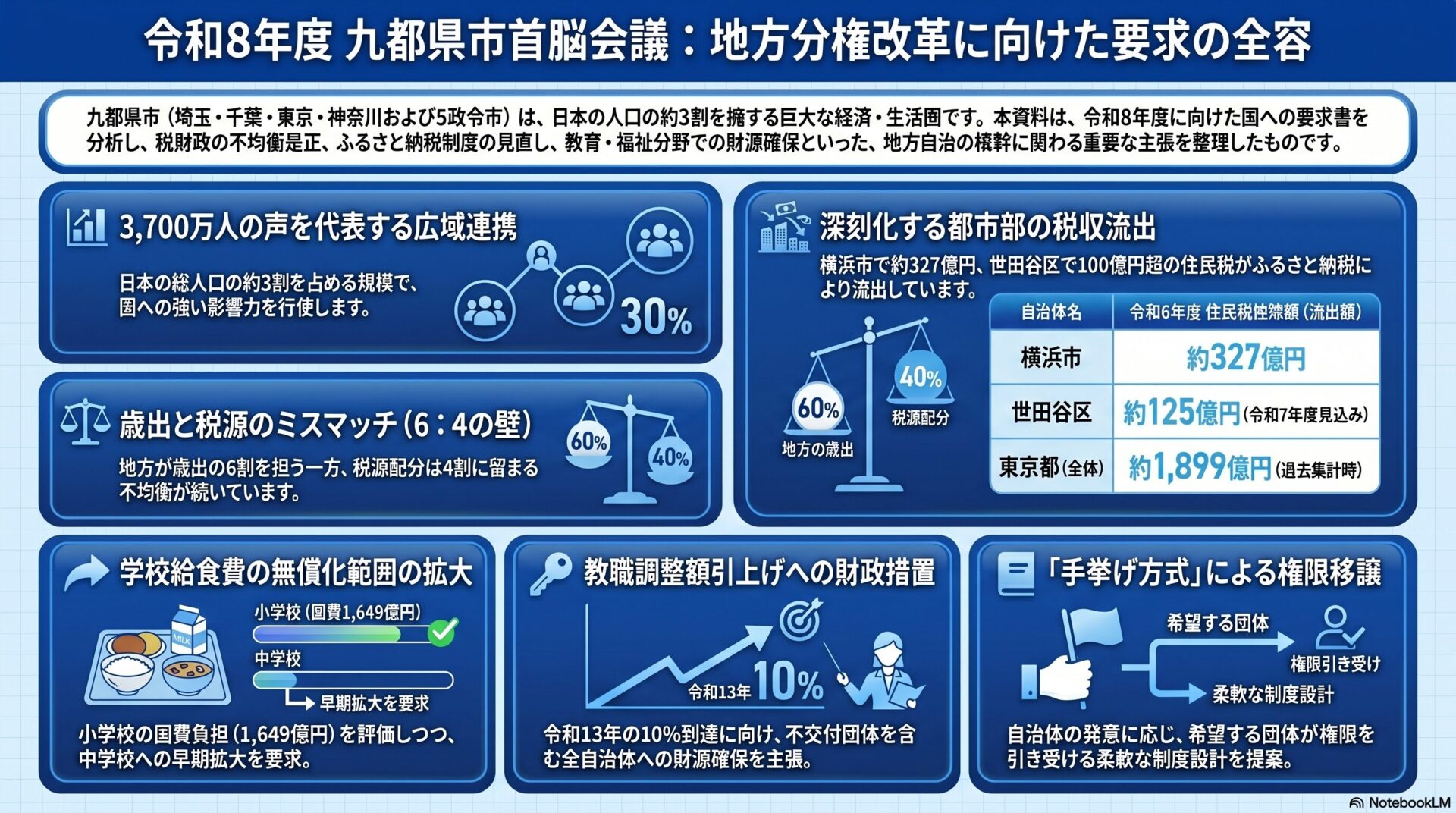

九都県市首脳会議は、首都圏における広域的課題への対応のため、4都県および5政令指定都市の首長が集まり開催される広域連携会議です。構成団体の人口を合計すると約3,700万人規模となり、日本の総人口の約3割に相当する規模感を持つと考えられます。各構成団体は単独でも国の政策決定に強い影響力を持ちますが、共通の課題について連名で要求することにより、首都圏全体の意見として政府に届ける役割を果たしています。

とりわけ、九都県市は地方交付税の不交付団体を含むという特殊性があります。東京都、川崎市は財政力指数が1を超える状況にあり、ふるさと納税による税収流出が地方交付税で補填されない構造的なハンディキャップを抱えております。この点が、今回の要求書においても繰り返し「不交付団体も含めたすべての自治体に対し、財政力に応じた補正を行うことなく、適切かつ十分な財政措置を講じること」という形で表現されているところです。

今回の要求は、単なる予算要望ではなく、地方分権改革の制度設計そのものに踏み込む内容となっています。地方自治法の抜本改正、補充的指示権の運用、提案募集方式の見直し、臨時財政対策債制度の廃止、課税自主権の拡大など、地方自治制度の根幹に関わる項目が並んでいます。これらは個別の自治体では国に対する発信力に限界があるテーマであり、首都圏の広域連携によって初めて政府の政策決定に影響を及ぼし得る性質の要求と考えられます。

地方分権改革は、平成12年4月の地方分権一括法施行を起点として、平成16年から18年にかけての三位一体改革により、約3兆円規模の税源移譲が実現したとされております。しかし、要求書本文においても繰り返し指摘されているとおり、三位一体改革以降、国から地方への大規模な税源移譲は行われておりません。

平成26年度から開始された提案募集方式は、令和6年度で実施から10年を経過しました。要求書では「これまで内閣府において『実現・対応』としてきた提案の中には提案内容どおりの対応になっていないものや引き続き検討するとされたものも多く含まれている」と評価されており、制度の質的見直しが課題となっている状況がうかがえます。

令和7年度から令和8年度にかけては、地方分権改革・地方税財政を巡る環境に複数の重要な変化が生じました。第一に、令和7年中に第34次地方制度調査会が発足し、令和8年1月19日の第1回総会以降、専門小委員会を断続的に開催する状況にあります。諮問テーマには「国・都道府県・市町村間の役割分担、大都市地域における行政体制その他の必要な地方制度の在り方」が含まれており、九都県市の関心事と直接重なります。

第二に、令和8年度税制改正大綱(令和7年12月19日与党公表)において、ふるさと納税制度の構造的見直しが盛り込まれました。具体的には、特例控除額の上限を193万円と新たに設定すること、寄附金活用可能額の割合を段階的に60%以上とすること(令和8年10月から52.5%、以降1年ごとに55%・57.5%・60%へ移行する経過措置)などが決定されています。

第三に、令和7年6月成立の改正給特法等により、教職調整額が令和8年1月から毎年1%ずつ段階的に引き上げられ、令和13年(2031年)1月に10%に到達する制度設計が確定しました。

第四に、令和7年12月の合意により、令和8年4月から公立小学校の給食費に対する抜本的負担軽減(児童1人あたり月額上限5,200円、国費約1,649億円)が開始されました。

これらの変化を踏まえ、要求書の文言は前年度から相応に書き換えられています。

ふるさと納税の寄附総額は、令和6年度(2024年度)に約1兆2,727億円となり、過去最高を更新したと報告されています。

他方、都市部の流出は深刻さを増しております。横浜市は令和6年度の住民税控除額が約327億円となったと報じられており、令和5年度の約272億円から1年で大幅に増加したと考えられます。世田谷区については、令和6年度に住民税の流出額が初めて100億円を超え、令和7年度の流出見込みは約125億円とされている状況です。東京都23区全体では、過去の集計時点で住民税流出額が約826億円超に達し、東京都全体では1,899億円程度に達した時期もあったとされています。

とりわけ、不交付団体である東京都・川崎市等では、流出分の地方交付税による補填が適用されないため、流出額がほぼそのまま税収減として現出します。これが、九都県市が一貫してふるさと納税制度の更なる見直しを求める背景にあると考えられます。

教職調整額は、給料月額の4%から段階的に10%へ引き上げられます。令和8年1月から毎年1%ずつ加算され、令和13年1月に10%到達という工程です。これは給特法制定(昭和46年)以来約50年ぶりの改定となります。地方財政への影響は、公立学校教員の給与総額に対する比率変化を踏まえると、最終的に都道府県・指定都市の人件費負担を相当規模で押し上げる可能性があります。

令和8年度予算において、公立小学校給食費の抜本的負担軽減には国費約1,649億円が計上されたとされております。費用は国と都道府県が1/2ずつ分担する構造となっており、児童1人あたり月額上限5,200円程度を目安として支援が行われる仕組みです。中学校は対象外であり、九都県市は「中学校段階等を含めた学校給食費の抜本的な負担軽減」への拡大を要求している状況です。

なお、東京都23区においては、令和6年4月から全公立小中学校で給食費無償化が実施されており、国による小学校負担軽減は実質的に都区財政の負担軽減に寄与する一方、中学校分は引き続き区負担で続くこととなります。

要求書本文において繰り返し指摘されているとおり、現状では地方と国の歳出比率が約6対4であるのに対し、税源配分は約4対6となっており、事務に見合う税源が地方に配分されていない状況が続いております。この比率は三位一体改革以降、根本的な変化がないまま推移していると考えられます。

臨時財政対策債については、令和7年度に制度創設(平成13年度)以来初めて新規発行額がゼロとなり、令和8年度においても新規発行額ゼロが継続しております。九都県市は、この機を捉えて令和9年度以降の制度延長を行わず、廃止することを強く求めている状況です。

ここからは、自治体経営および別添画像で示された15の行政カテゴリーに沿って、令和7年度要求書から令和8年度要求書への変化を整理してまいります。なお、生活安全・健康保健・福祉・地域・多文化共生・スポーツ文化など、要求書本文で直接的に取り扱われていないカテゴリーについては、関係が認められるカテゴリーに絞って解説いたします。

令和8年度要求書では、章「Ⅲ 持続可能な地方行政のあり方に関する議論に当たって」が完全な新規項目として設けられました。これは、令和7年中に発足した第34次地方制度調査会への諮問「国・都道府県・市町村間の役割分担、大都市地域における行政体制その他の必要な地方制度の在り方」を直接念頭に置いた構成と考えられます。

要求内容は、「地方制度調査会での議論を受けた地方制度の見直しの過程においては、地方分権や市町村優先の原則という考え方を基本としつつ、地域における取組や都道府県及び指定都市の実情を十分に踏まえた上で、国と地方との間で、十分な協議の機会を設けること」とされています。これは、地方制度調査会の検討プロセスにおいて、首都圏の都道府県・指定都市の意見が十分に反映されることを国に強く求める意思表明と受け止められます。

令和7年度要求書では「Ⅲ 道州制の議論に当たって」のみであった章が、令和8年度には「Ⅳ 広域連携、道州制の議論に当たって」へと拡張されました。新たに加えられた内容は、「広域連携の新たな枠組みの検討に当たっては、九都県市首脳会議をはじめとした既存の広域連携の機能や取組について分析し、関係する地方自治体等に対し、十分な意見聴取や協議を行った上で、必要性について、慎重に議論を行うこと」というものです。

これは、第34次地方制度調査会で大都市制度や広域連携が議論されることを見据え、既存の広域連携体(連携中枢都市圏、定住自立圏、そして九都県市首脳会議自身)の機能を尊重するよう国に求める内容と考えられます。

令和8年度要求書では、地方自治法の抜本改正に関する記述に重要な追加がなされました。「想定外の事態に万全を期すため、補充的指示権が行使される条件、想定される事態などについて可能な限り明確にし、あらかじめ、実際に指示権の影響を受ける国民に対して丁寧に説明すること」という新規記述です。

これは令和6年6月の改正地方自治法で創設された国の補充的指示権について、その運用基準と説明責任を国に求めるものであり、地方自治体に対する事前調整のみならず、国民全体への説明責任にまで踏み込んだ点が前年度からの拡張点となります。

権限移譲に関する記述において、令和7年度の「個々の地方自治体の発意を十分に考慮すること」という表現から、令和8年度には「『手挙げ方式』など、個々の地方自治体の発意に応じた権限移譲について積極的に取り組むこと」へと具体化されました。手挙げ方式は、希望する自治体のみが追加的な権限を引き受ける制度であり、自治体の規模・能力の多様性を踏まえた柔軟な権限移譲手法として位置付けられます。

令和8年度要求書では、「あわせて計画等の策定を国庫補助金等の交付要件とすることは原則として行わないこと」が明示されました。前年度においても同趣旨の記述はありましたが、令和8年度では「原則」というキーワードを用いてより踏み込んだ表現となっています。また、内閣府の調査でナビゲーション・ガイドに基づき見直しが実施された計画が約9割とされているものの、実態としては策定規定の見直しにまで踏み込んでいるものは僅かである旨の現状認識が新たに付加されました。

臨時財政対策債について、令和7年度要求書では「令和8年度以降延長することなく、その制度を廃止する」とされていましたが、令和7年度・令和8年度ともに新規発行額がゼロとなったことを踏まえ、令和8年度要求書では「令和9年度以降延長することなく、その制度を廃止する」と1年繰り下げて表現が更新されました。実態として制度の役割が終了している状況を踏まえた制度廃止の好機と捉える姿勢が読み取れます。

地方交付税の総額確保に関する記述では、「社会保障関係費や人件費の増加、物価高や金利の上昇による影響をはじめとした地方における行財政需要の増加」という表現が新たに加えられました。とりわけ「金利の上昇による影響」が明示された点は、近年の金融政策正常化と長期金利の上昇局面を踏まえた新規の論点と考えられます。

令和7年度要求書では「国庫支出金の改革」の中で「ア 国庫支出金の抜本的な改革」「イ 基金事業の見直し」と独立小項目化されていた基金事業の記述が、令和8年度では国庫支出金の改革項目内に統合されました。これは構造的な簡素化と考えられ、基金事業の指定都市への造成権限拡大要求等の内容自体は維持されています。

ふるさと納税については、令和8年度税制改正大綱における特例控除額193万円上限設定および寄附金活用可能額60%基準導入を「一定評価する」としつつ、なお課題が残るとして更なる見直しを要求する形に内容が刷新されました。具体的には、「特例控除額の上限設定は限られた高所得者を対象としたものであり、高所得者ほど制度の恩恵を受けうるという課題の解消には不十分である」との認識を示し、「特例控除額の上限設定の引下げや、寄附金活用可能額の割合の更なる引上げ等」を求める姿勢です。

ワンストップ特例制度に関しては、「マイナンバーカードの保有率が80%を超えたことや、既にマイナポータル連携の確定申告手続が可能になったこと等を踏まえると、その役目を終えたと考えられる」という新たな論拠が明示されました。これにより、デジタル基盤整備の進展を背景に、所得税控除分相当額を個人住民税から控除する現行の暫定的仕組みを早期に廃止すべきとする主張が、より強化された形となります。

地方たばこ税に関する記述は、令和7年度要求書では受動喫煙防止施設整備への言及を含む比較的長文の構成でしたが、令和8年度では「貴重な一般財源であることから、地方財政に影響を与えないよう、現行制度を堅持すること」のみの簡潔な表現に整理されました。

地方税務手続のデジタル化・キャッシュレス化推進については、令和7年度要求書からの大きな構造変化はないものの、「移行経費の支援」に加え「運用経費削減の対策を行うこと」が新たに加わりました。これは、ガバメントクラウド移行後の運用経費負担に対する自治体現場の懸念を反映したものと考えられます。なお、令和7年度税制改正で導入された地方税関係通知のeLTAX電子的副本送付の仕組みに関する記述は、令和8年度要求書では削除されています。

学校給食費に関する記述は、令和7年度の「学校給食費の無償化」という抽象的表現から、令和8年度には「中学校段階等を含めた学校給食費の抜本的な負担軽減」へと具体化されました。これは、令和8年4月から開始された公立小学校の負担軽減制度を一定評価しつつ、中学校への対象拡大を強く求める姿勢と読み取れます。

さらに、「学校給食費の抜本的な負担軽減については、地方自治体に対し十分な意見聴取や協議を行った上で、今後の食材料費上昇等も含め、国の責任において恒久的な財源が確実に担保されるよう制度設計するとともに、中学校等においても早期に実現するよう拡充すること」という具体的要求が新たに加えられました。

学校給食費の負担軽減および高等学校の授業料の無償化について、「事業開始後一定期間を経た後に、事業の進め方や課題等について、地方を交えて検証する場を設けるとともに、地方が地域の実情に応じてきめ細かに行うサービスの提供などについても、地方の創意工夫が生かせるよう、国の責任において、必要な財源措置を講じること」という新規記述が加えられました。

これは、国の制度設計が地方の実態と乖離する可能性を踏まえ、運用開始後のフォローアップに地方が関与することを担保する重要な要求と位置付けられます。

高等学校の授業料無償化に関連して、「無償化により公立高等学校への進学者の減少が予想される中、公立高等学校に求められる社会的役割の変化を的確に捉え、その責務を十分に果たしていく必要がある」という新規の問題意識が示されました。

令和7年度要求書では、人口集中地域における私立高校進学増加と、それ以外の地域での公立高校維持の財政負担という地域別の論点が中心でしたが、令和8年度では「社会的役割の変化」というより本質的な論点に踏み込んでいます。これは、公立高校が単なる進学校としての役割を超え、不登校支援・特別支援教育・地域連携など多様な機能を果たす存在へと役割転換しつつある状況を踏まえた表現と考えられます。

教職調整額の取扱いに関する記述は、令和7年度要求書では「2025年度から30年度にかけて段階的に10%に引き上げる方針が決められ、令和8年1月から約50年ぶりに引き上げられることが決定した」という決定段階の記述でした。令和8年度要求書では、「教職調整額について、令和8年1月から段階的な引上げが行われているが、引上げに伴う地方の負担増に留意し、不交付団体も含めた全ての自治体に対し、必要な財政措置を行うこと」と、施行後の実態を踏まえた表現に更新されています。

この記述変化は、制度施行のフェーズが「決定」から「実施」に移行したことを反映するものですが、不交付団体への財政力に応じた補正を行わない措置の確実な実施を求める基本姿勢は維持されています。

社会保障分野における地方税財源の確保について、令和8年度要求書では「消費税及び地方消費税は、その約4割が地方の財源となっており、年金、高齢者医療、介護、子育てといった諸施策を支える極めて重要な財源となっている」という新規記述が冒頭に追加されました。これは、消費税が地方財政において果たしている役割を可視化し、後続の主張への論理的基盤を提供する記述と位置付けられます。

最も注目すべき新規記述は、「今後、消費税率の引下げが行われる場合には、国の責任において代替となる安定財源を確実に確保する等、必要な財政措置を講じること」という一文です。これは、近年の国政レベルでの消費税減税論議の高まりを反映した、極めて時宜性の高い要求と考えられます。地方消費税は地方の貴重な財源であり、減税論議に際して地方財政への影響を抑制することを国に求める姿勢が明確化されました。

「政府においては、全世代型社会保障の構築に向けて取り組んでいるところであるが、制度設計に当たっては、施策の推進において重要な役割を担う地方の意見を十分に踏まえる」という新規記述が加えられました。これは、社会保障制度改革の議論が地方の実施負担に与える影響を踏まえ、地方の意見反映を確保するための要求と受け止められます。

令和7年度要求書に含まれていた「消費税率10%への引上げと同時に導入された軽減税率制度についても、国の責任で代替財源を確保すること」という記述は、令和8年度要求書では削除されました。これは、軽減税率制度導入から相応の期間が経過し、論点が制度定着段階に移行したことを反映していると考えられます。

下水道施設の老朽化対策に関する記述において、「事故の発生を未然に防ぐため、全国特別重点調査が実施され、要対策とされた管路について財政措置が拡充された」という新規評価が加えられました。これは、令和7年中に進められた下水道インフラの緊急点検と、それに対する国の財政措置を一定評価する内容です。

同時に、「流量の大きい大口径管の点検・調査や改築・更新における有効な手法の確立など、今後も強靱で持続可能な下水道システムの構築に向けて、国として具体的な制度改正や支援を行う」よう、引き続き具体的な制度改善を要求する姿勢が示されています。

令和8年度要求書では、「近年では地球温暖化に伴う海面水位の上昇もある中、首都圏等においてもインフラ等に甚大な被害が発生することが想定されている」という新規記述が加えられました。前年度の能登半島地震・IPCC報告書・富士山噴火への個別言及は削除されましたが、より広範な気候変動リスクへの言及として整理し直された形と考えられます。

令和7年度要求書では、緊急防災・減災事業債、緊急自然災害防止対策事業債、防災・減災・国土強靭化推進事業債、公共施設等適正管理推進事業債、脱炭素化推進事業債の5つの地方債について包括的な期間延長要求がなされていましたが、令和8年度要求書では公共施設等適正管理推進事業債のみに絞り込まれました。これは、他の地方債については一定の制度的措置が講じられた可能性を反映していると考えられます。

令和8年度要求書では、公共施設等適正管理推進事業債について「公用施設も対象とするとともに、期間延長の措置を講じること」という新規要求が加えられました。公用施設は地方自治体が事務遂行のために用いる庁舎等であり、これまでの事業債対象から外れていた領域への拡張を求める内容と考えられます。

直轄道路・直轄河川の移譲要求は両年度を通じて維持されていますが、令和7年度要求書にあったハローワークに関する事務などの移譲要求は令和8年度では削除されています。これは、優先順位の集中化を反映した整理と考えられます。

自動車関係諸税について、令和8年度要求書では「環境性能割の廃止並びに地方揮発油税及び軽油引取税の当分の間税率の廃止による地方の減収分については、地方交付税による措置によらず、代替の恒久的な税財源を早急に措置すること」という新規記述が加えられました。

これは、令和8年度税制改正における自動車関係諸税の見直し論議を踏まえた具体的要求であり、地方交付税による措置に依存しない恒久的代替財源の確保を求める姿勢が明確化されています。

地球温暖化対策に関する記述は、令和7年度の比較的長文の構成から、令和8年度ではより簡潔に整理されました。「地域脱炭素移行・再エネ推進交付金」の予算規模拡充・運用改善、「脱炭素化推進事業債」の対象事業拡充、カーボンプライシングの地方税財源化という三本柱が、簡潔な記述形式で示されています。

物価高及び人件費の増加に係る財政措置について、令和8年度要求書では「中東情勢の悪化に伴うエネルギー価格の高騰などにより、物価高の長期化が懸念されている」という新規記述が加えられました。これは、近年の地政学リスクの高まりを反映した時宜性の高い表現と考えられます。

社会福祉施設や医療機関の公定価格に関する記述は、令和7年度の「臨時的な公定価格の早急な改定」という要求から、令和8年度では「令和8年度に実施される公定価格の見直しの効果を踏まえつつ、物価高等の社会経済情勢により経営状況に支障が生じた場合には、経営改善や従事者の処遇改善が図られるよう、臨時的な公定価格の改定を行うなど、全国一律の対応を講じること」へと、現実の制度進展を踏まえた表現に更新されました。

人件費財源に関して、「人事院勧告において比較対象の企業規模の引上げが行われたことを踏まえ、会計年度任用職員も合わせた必要な人件費財源を国の責任において確実に確保すること」という新規記述が加えられました。これは、人事院勧告の算定基準変更が地方公務員の給与水準にも波及する構造を踏まえた要求と考えられます。

最後に、項目構造そのものの大幅な刷新についても言及しておきます。令和7年度要求書ではⅡ章「真の分権型社会にふさわしい地方税財政制度の構築」が「(1)地方税財源の充実・確保(ア~タの16小項目)」「(2)自主財源である地方法人課税の拡充強化(ア~オの5小項目)」「(3)地方交付税制度の改革(ア・イの2小項目)」「(4)国庫支出金の改革(ア・イの2小項目)」「(5)国直轄事業負担金の見直し」という階層構造でした。

令和8年度要求書では、これらをフラットに(1)から(24)までの24項目として再整理しました。視認性・参照性の向上と、各項目の独立性を高める効果が期待される構造変化と考えられます。

九都県市が連名で国に対する要求書を提出する理由は、首都圏自治体に特有の財政構造と政策ニーズを国の政策決定に反映させるためです。具体的には、地方交付税の不交付団体を含むことから、財政力に応じた補正により国の財政措置から実質的に除外されるリスクが構造的に存在します。また、人口・企業集積を背景としたふるさと納税による税収流出、首都直下地震を含む防災需要、高密度都市インフラの老朽化対策など、首都圏特有の課題への対応が必要となります。これらの構造的課題は、単独の自治体では国の政策決定への影響力に限界があり、広域的な連名要求が有効な手段となる可能性があります。

今回の要求書から読み取れる行政側の意図は、第一に、地方分権改革の制度的停滞を打破することにあると考えられます。三位一体改革以降、抜本的な税源移譲が行われていない状況を踏まえ、税源移譲・課税自主権・条例制定権の拡大という制度設計の中核に踏み込む要求が並んでいます。

第二に、令和8年度税制改正・予算・法改正で具体化した個別政策(ふるさと納税見直し、教職調整額引上げ、学校給食費負担軽減、公立高校無償化)の実施段階において、地方の意見反映と財源確保を確実なものとすることです。とりわけ、不交付団体に対する財政力に応じた補正の排除と、事業開始後の検証の場の設置という二点は、制度設計と運用の双方に地方の関与を確保する重要な仕組みと考えられます。

第三に、第34次地方制度調査会の議論を見据え、大都市制度・広域連携のあり方に関する将来的な制度変更に対して、首都圏としての立場を予防的に表明することです。新章「Ⅲ 持続可能な地方行政のあり方に関する議論に当たって」と新項目「Ⅳ 広域連携、道州制の議論に当たって」の設置は、この意図を端的に示しております。

要求書が国の政策決定に反映された場合に期待される効果は、複数の側面にわたります。まず、地方税源の充実により、地方自治体が自主的・自立的に行財政運営を行う基盤が強化される可能性があります。また、計画策定義務付けの抑制と国の関与の最小化により、地方自治体の事務負担軽減と政策の自主性確保が進展する可能性があります。ふるさと納税制度の更なる見直しが実現すれば、都市部の税収減が一定程度抑制される効果も期待されます。

臨時財政対策債の制度廃止と地方交付税の総額確保が実現すれば、地方財政の透明性と予見可能性が高まり、中長期的な財政運営の基盤が安定する可能性があります。教職調整額・学校給食費・公立高校無償化に関する財源確保が確実に行われれば、関連する地方単独事業の維持や、地域の実情に応じたきめ細かなサービス提供が可能となる可能性があります。

他方、要求の実現には複数の課題が存在すると考えられます。第一に、税源移譲・地方交付税法定率引上げ・臨時財政対策債廃止という財政構造の根幹的見直しは、国の財政状況や他の政策優先順位との関係で、短期間での実現が難しい論点を含んでいます。

第二に、ふるさと納税制度の見直しは、寄附受入自治体(主に地方圏)と寄附流出自治体(主に都市部)の利害が対立する構造があり、九都県市のみの意見反映には限界があります。令和8年度税制改正における特例控除額193万円上限設定は一定の前進と評価されますが、要求書が指摘するとおり、高所得層を主対象とする見直しに留まる課題が残ります。

第三に、第34次地方制度調査会の答申内容と、その後の制度改正のプロセスにおいて、九都県市の意見が実際にどの程度反映されるかは、今後の政府・国会の動向によります。広域連携や大都市制度の見直しは、政令指定都市・特別区・道府県の関係性に大きな影響を及ぼし得る論点であり、関係自治体間の利害調整が極めて複雑化する可能性が考えられます。

次のステップとしては、九都県市首脳会議が継続的に国の政策動向をフォローアップし、必要に応じて補足的な要求や具体的な提案を国に対して行っていくことが想定されます。とりわけ、令和8年度後半から令和9年度にかけては、第34次地方制度調査会の答申、骨太方針の策定、令和9年度税制改正大綱の議論など、要求書の論点に直接関わる重要な政策決定が連続する見通しです。

東京都特別区にとって、本要求書は複数の重要な含意を有しています。特別区は国の地方交付税の直接の交付対象とされていない構造にあり、九都県市要求書が繰り返し言及する「不交付団体も含めたすべての自治体に対し、財政力に応じた補正を行うことなく、適切かつ十分な財政措置を講じること」という主張の直接的受益者となる可能性があります。とりわけ、ふるさと納税による税収流出が国の地方交付税で補填されない構造的ハンディを抱える特別区にとって、令和8年度税制改正における特例控除額193万円上限設定は一定の追い風となる可能性があります。

第34次地方制度調査会では大都市制度のあり方が論点となる可能性があり、特別区制度に関する議論が浮上することも想定されます。九都県市首脳会議の意見表明は、東京都・特別区連名ではないものの、東京都が構成団体として参画していることから、特別区の利害にも一定の反映効果が見込まれます。特別区としては、要求書の論点を踏まえつつ、特別区長会としても国に対する独自の意見表明を継続することが、政策決定への影響力確保の観点から重要と考えられます。

学校給食費の抜本的負担軽減については、令和6年4月から既に全公立小中学校で無償化を実施している特別区にとって、令和8年4月開始の国制度は実質的に区財政の負担軽減として機能する可能性があります。特別区においては、国制度開始後に生じる財源的余地を、中学校給食費の質的向上や、要求書が言及する「地方が地域の実情に応じてきめ細かに行うサービスの提供」に振り向けることが、政策的選択肢として浮上する可能性があります。

教職調整額の段階的引上げは、特別区にとっては都費負担教職員制度との関係で直接の人件費負担への影響は限定的ですが、東京都の財政負担が拡大することにより、都区財政調整制度を通じて間接的な影響が及ぶ可能性があります。特別区としては、都区財政調整協議における財源配分の議論において、要求書の論点との整合性を確保することが重要と考えられます。

補充的指示権の運用に関する説明責任の要求は、令和6年改正地方自治法の運用において、特別区が国からの指示を受ける場面が生じた際の対応のあり方に直接関わる論点です。特別区としては、九都県市要求書の主張を踏まえ、国の指示が想定される場面における事前協議のプロセスや、住民への説明責任のあり方について、独自の対応方針を整理しておくことが望まれる状況と考えられます。

公共施設等適正管理推進事業債への公用施設追加要求は、特別区の庁舎等の老朽化対策にも資する可能性があります。特別区では、昭和40年代から50年代に整備された区庁舎・出張所・区民施設などの更新時期が一斉に到来している状況があり、本事業債の対象拡大と期間延長が実現すれば、財政負担の平準化に寄与する可能性があります。

最後に、九都県市首脳会議は基本的に都道府県・政令指定都市の枠組みであり、特別区は構成団体に含まれていません。特別区としては、九都県市の主張と整合的な論点を、特別区長会や全国市長会の枠組みを通じて並行的に発信することで、首都圏の地方自治体全体としての発信力を高めることが期待されます。

令和8年度九都県市首脳会議「地方分権改革の実現に向けた要求」は、前年度要求書からの構造的・内容的刷新を伴う重要な政策文書となっています。新章「Ⅲ 持続可能な地方行政のあり方に関する議論に当たって」の独立設置、「Ⅳ 広域連携、道州制の議論に当たって」への拡張、税財政分野のフラット24項目構成への再整理など、第34次地方制度調査会の発足と令和8年度税制改正・予算・法改正の進展を踏まえた精緻化が随所に施されています。新規項目としては、補充的指示権の運用に関する説明責任、消費税率引下げへの代替財源確保、全世代型社会保障への地方意見反映、事業開始後の検証の場設置、公立高校の社会的役割の変化への対応、公共施設等適正管理推進事業債への公用施設追加、環境性能割等の廃止対応、中東情勢悪化への言及、海面水位上昇への対応など、令和7年から令和8年にかけての政策環境の変化を反映した時宜性の高い要求が並んでいます。拡充項目としては、手挙げ方式の明示化、計画策定の国庫補助要件化への抑制強化、ふるさと納税の特例控除額193万円上限を踏まえた更なる見直し要求、ワンストップ特例制度の廃止論拠の具体化、中学校段階を含む学校給食費負担軽減、税務システム標準化への運用経費削減対策、臨時財政対策債廃止時期の令和9年度以降への繰り下げ、金利上昇への影響反映など、既存論点の精緻化と現状認識の更新が見られます。

東京都特別区にとっては、不交付団体への財政力補正排除、ふるさと納税制度の見直し、学校給食費負担軽減の中学校への拡大、教職調整額引上げに伴う財源確保、補充的指示権の運用、第34次地方制度調査会での大都市制度議論など、複数の論点で重要な影響を受ける状況にあります。特別区としては、九都県市要求書の論点を踏まえつつ、特別区長会としても独自の意見表明を継続することで、首都圏地方自治体全体としての発信力を高めていくことが、今後の政策決定への関与確保の観点から重要と考えられます。九都県市首脳会議の本要求が、第34次地方制度調査会の答申、骨太方針、令和9年度税制改正大綱など、令和8年度後半から令和9年度にかけての一連の政策決定にどのように反映されていくかが、今後注目される展開と考えられます。

-320x180.jpg)

-320x180.jpg)