はじめに

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

序論:2026年における特別区財政の転換点と本報告の目的

現代行政における不確実性と特別区の立ち位置

2026年(令和8年)、我が国の地方自治体行政はかつてない不確実性の只中に置かれています。東京都特別区(23区)の職員、とりわけ政策立案や財政運営に携わる実務家にとって、現在進行形で繰り広げられている国政レベルの税制改正論議は、単なるニュースの向こう側の出来事ではありません。それは、区の歳入構造の根幹を揺るがし、ひいては住民サービスの質と量に直結する死活的な課題です。

特に、2026年の衆議院選挙に向けて高市首相(※シナリオ上の仮定)が掲げる「食料品非課税案」を中心とした消費税改革の議論は、これまでの税制改正とは一線を画すインパクトを秘めています。従来の「社会保障財源としての安定確保」というコンセンサスに対し、「家計支援」という新たなパラダイムが対置され、財源調達の手法そのものが再定義されようとしているからです。

これに加え、2023年に導入されたインボイス制度が地域経済、とりわけ特別区の産業基盤である中小・小規模事業者に及ぼしている構造的な影響も、3年が経過した今、より鮮明なデータとして顕在化しつつあります。本報告書は、こうした激動の環境下にある東京都特別区の行政官に対し、消費税および地方消費税に関する制度の深層と政策の射程を提示することを目的としています。

本報告書の構成と視点

本報告書は、以下の論理構成に基づき展開されます。

- 消費税・地方消費税の基礎理論と歴史的変遷:

なぜ消費税が必要とされ、どのように現在の形に至ったのか、その文脈を共有します。

- 現状のデータ分析:

2026年時点での税収構造、社会保障費との関係、インボイス制度の影響を定量的に評価します。

- 東京都特別区における特殊性:

一般市町村とは決定的に異なる「都区財政調整制度」における地方消費税の扱いを解明します。

- 政策シナリオのシミュレーション:

「食料品非課税化」が実現した場合の財政的・経済的インパクトを試算し、その波及効果を予測します。

- 政策立案への示唆:

特別区として採るべき具体的なアクションプランを提示します。

消費税および地方消費税の基礎理論と制度設計の深層

消費税の経済学的性格と水平的公平性の再考

消費税は、財貨やサービスの「消費」という行為に担税力を見出し、広く薄く負担を求める間接税です。所得税が累進課税構造を通じて垂直的公平を追求するのに対し、消費税は水平的公平を担保する税目として位置づけられてきました。

付加価値税(VAT)としてのメカニズム

日本の消費税は、国際的には付加価値税に分類されます。これは、生産・流通の各段階で生み出された「付加価値」に対して課税する仕組みです。

- 多段階累積控除方式:

事業者は売上にかかる税額から仕入にかかる税額を控除し、その差額を納税します。

- 相互牽制機能:

買い手企業が仕入税額控除を受けるために適格請求書(インボイス)を求めるため、取引の捕捉率が向上し、脱税を防ぐ効果があります。

逆進性の議論と軽減税率のトレードオフ

消費税の最大の欠点は、低所得者層ほど所得に占める税負担率が高くなる「逆進性」です。この緩和策として軽減税率制度が導入されましたが、これは同時に税制の簡素性を損ない、行政コストや事業者の事務負担を増大させる結果を招いています。

地方消費税の創設と清算基準のメカニズム

地方消費税は、地方分権の推進を背景に1997年に創設されました。形式的には都道府県税ですが、国が消費税と併せて徴収し、後から都道府県に配分する形態をとっています。

税率構造の内訳

現在の標準税率10%は、法的に以下の通り分解されます。

- 国税(消費税):

7.8%分。全額が社会保障4経費(年金、医療、介護、少子化対策)へ充てられます。

- 地方税(地方消費税):

2.2%分。社会保障施策に要する経費へ充当されます。

清算基準という調整機能

消費税は事業者の本社所在地で納税されるため、大都市に税収が偏在します。この歪みを是正するため、国は以下の統計指標を用いて「清算」を行い、本来の消費地へと再配分します。

- 配分指標の構成:

小売年間販売額、サービス業対個人事業収入額、および国勢調査に基づく人口が用いられます。

- 東京都における留意点:

東京都が集めた税収の多くは清算により他県へ流出します。国政論議で東京都の税収が「富の偏在」として批判される際、この清算前の数字が印象操作に使われるリスクに注意が必要です。

消費税政策の歴史的変遷と政治力学

導入前夜から竹下内閣による誕生まで

消費税の歴史は政治的妥協と経済的危機の産物です。

- 初期の試行錯誤:

1979年の大平内閣による一般消費税や、1987年の中曽根内閣による売上税は、猛烈な反対運動により廃案となりました。

- 1989年の導入:

竹下内閣の下、税率3%で導入されました。高齢化社会を見据え、所得税に偏った負担構造を現役世代以外にも広げる狙いがありました。

税率引き上げと制度の高度化

橋本内閣と地方消費税の創設

1997年、税率が5%に引き上げられるとともに、地方消費税が創設されました。これは地方財政の自律性を高める分権改革の象徴でしたが、導入直後にアジア通貨危機等の経済不安が重なり、深刻なデフレ不況を招いた「97年のトラウマ」を遺しました。

社会保障・税一体改革の進展

2012年の3党合意に基づき、消費税は「社会保障の安定財源」として再定義されました。

- 二段階の増税:

2014年に8%へ、2019年に10%(軽減税率導入)へと引き上げられました。

- インボイス制度の開始:

2023年、免税事業者を課税の枠組みに包摂するか排除するかを迫る、極めて政治的な制度変更として導入されました。

現状データ分析:2026年の財政と経済環境

社会保障関係費の膨張と財源の限界

令和6年度の社会保障関係費は37.7兆円に達し、一般歳出の55.7%を占めています。消費税収は約23兆円規模ですが、社会保障給付費全体は140兆円を超えており、消費税だけで賄うことは構造的に不可能です。このギャップが赤字国債の要因となっています。

インボイス制度が地域経済に与えた影響

2026年時点の調査では、中小企業ほど免税事業者との取引を排除する傾向が顕著です。

- 取引停止の現状:

免税事業者への新規発注を原則しない企業の割合は、中小企業で2割を超えています。

- 特別区の産業構造への打撃:

町工場やアニメ制作等の小規模事業者が集積する特別区では、サプライチェーンの断絶による地域経済の空洞化が、区民税や法人住民税の下押し圧力となっています。

東京都特別区における財政調整制度と消費税の特殊構造

都区財政調整制度による独自の配分メカニズム

通常の市町村と異なり、特別区には地方消費税交付金が直接交付されません。

調整税としての管理と配分

- 都区財政調整会計への算入:

地方消費税の区の取り分は、固定資産税等とともに一度「大きな財布」に入れられます。

- 94:6の原則:

調整税等の総額に対し、94%が特別区へ、6%が都の事務経費として配分されます。

交付金算定における二面性

普通交付金の算定において、地方消費税は複雑な役割を果たします。

- 算定式:

普通交付金 = 基準財政需要額 - 基準財政収入額

- 収入算定の罠:

各区の基準財政収入額には、地方消費税交付金の相当額が見積もりとして算入されます。そのため、地方消費税が増収になっても、交付金算定上の不足額が減少し、個別の区の歳入としては実感しにくい構造になっています。

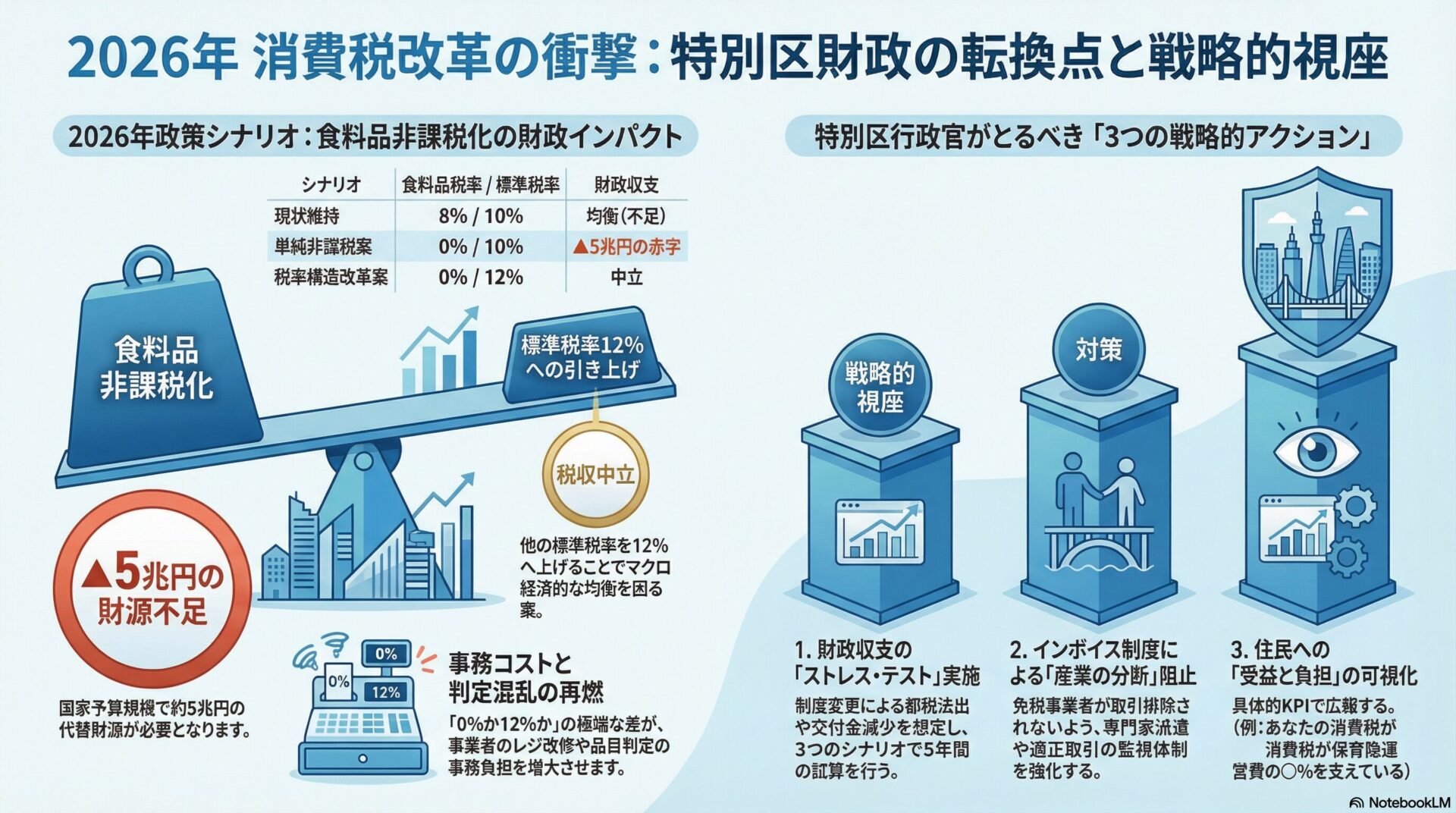

2026年政策シナリオ分析:食料品非課税化の衝撃

政策案の概要と財源確保の困難さ

食料品(酒類・外食除く)を0%(非課税)にする案には、約5兆円の財源が必要です。

- 代替財源の試算:

この減収を補うには、標準税率(食料品以外)を約12%に引き上げる必要があります。

- 家計への影響:

4人世帯で年間約6.4万円の負担減となる一方、標準税率の引き上げにより食費以外の支出増で相殺される可能性があります。

特別区への波及効果と行政課題

清算基準の変動と都税の流出リスク

食料品が非課税になると、地方消費税の課税ベースが大都市集中型の品目(家電や法人需要)へシフトします。

- 偏在是正の強化:

東京都の税収が一時的に膨らむことで、国による「都税の吸い上げ」が加速する口実を与えかねません。都税の減少は、財政調整交付金の減少に直結します。

現場のアドミニストレーションの混乱

- 区分判定の再燃:

「0%か12%か」という極端な差は、事業者の事務負担を増大させます。区内の商店街や中小企業への支援において、新たな混乱への対応が求められます。

政策立案への示唆:特別区行政官がとるべき戦略

財政運営と産業振興における具体策

歳入見通しのストレス・テスト

過去のトレンド予測ではなく、政策変更リスクを織り込んだシナリオプランニングが必要です。

- シナリオの設定:

現行維持、交付税圧縮を伴う歳入ショック、都税吸い上げ強化の3パターンで5年間の収支試算を行うべきです。

インボイス対応の第2フェーズ支援

- 適正取引の監視:

区の発注業務において、下請けの免税事業者が不当に排除されていないかチェックを強化します。

- 専門家派遣:

価格転嫁交渉を支援するため、中小企業診断士等の派遣体制を継続します。

広報と対外戦略の強化

住民との受益と負担の対話

- KPIの可視化:

消費税収が具体的にどの行政サービス(保育園、老後施設等)を支えているかを数値で提示し、住民の理解を深める広報を展開します。

都区関係における論理構築

- 財源確保のロジック:

標準税率引き上げによる増収は、大都市特有の行政需要に対応するためのものであり、国の偏在是正措置の対象とすべきではないという主張を強固にします。

結論

消費税および地方消費税は、特別区にとって「見えざる大動脈」です。2026年に想定される大規模な制度改正や環境変化に対し、職員には高い解像度での予測と、先手を打つ構想力が求められます。制度の複雑さを解き明かし、データと論理に基づいた強靭な行政経営を実践することが、不確実な時代における特別区の豊かさを守る唯一の道です。

ABOUT ME

行政情報ポータルは、「情報ストックの整理」「情報フローの整理」「実践的な情報発信」の3つのアクションにより、行政職員のロジック構築をサポートします。

-320x180.jpg)

-320x180.jpg)