【骨太の方針2025】行政分野別 分析レポート(地域振興政策)

masashi0025

行政情報ポータル

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

本記事は、2026年1月、高市早苗政権下で突如として浮上した「食料品消費税の2年間ゼロ」という政策方針について、その実現可能性、財政メカニズムへの干渉、そして何より我々特別区の財政運営に及ぼす甚大な影響を、可能な限り詳細かつ専門的に分析するものです。

一見すると「家計に優しい物価高対策」として歓迎されがちなこの減税策ですが、自治体財政の裏側、特に東京都と特別区をつなぐ複雑な財政調整のパイプラインに目を向けると、そこには看過できないリスクが潜んでいます。本記事では、単なるニュース解説にとどまらず、政策立案のプロフェッショナルとして知っておくべき「数字の動き」と「ロジック」を徹底的に掘り下げます。

本記事の要旨は以下の通りです。

第一の要点:

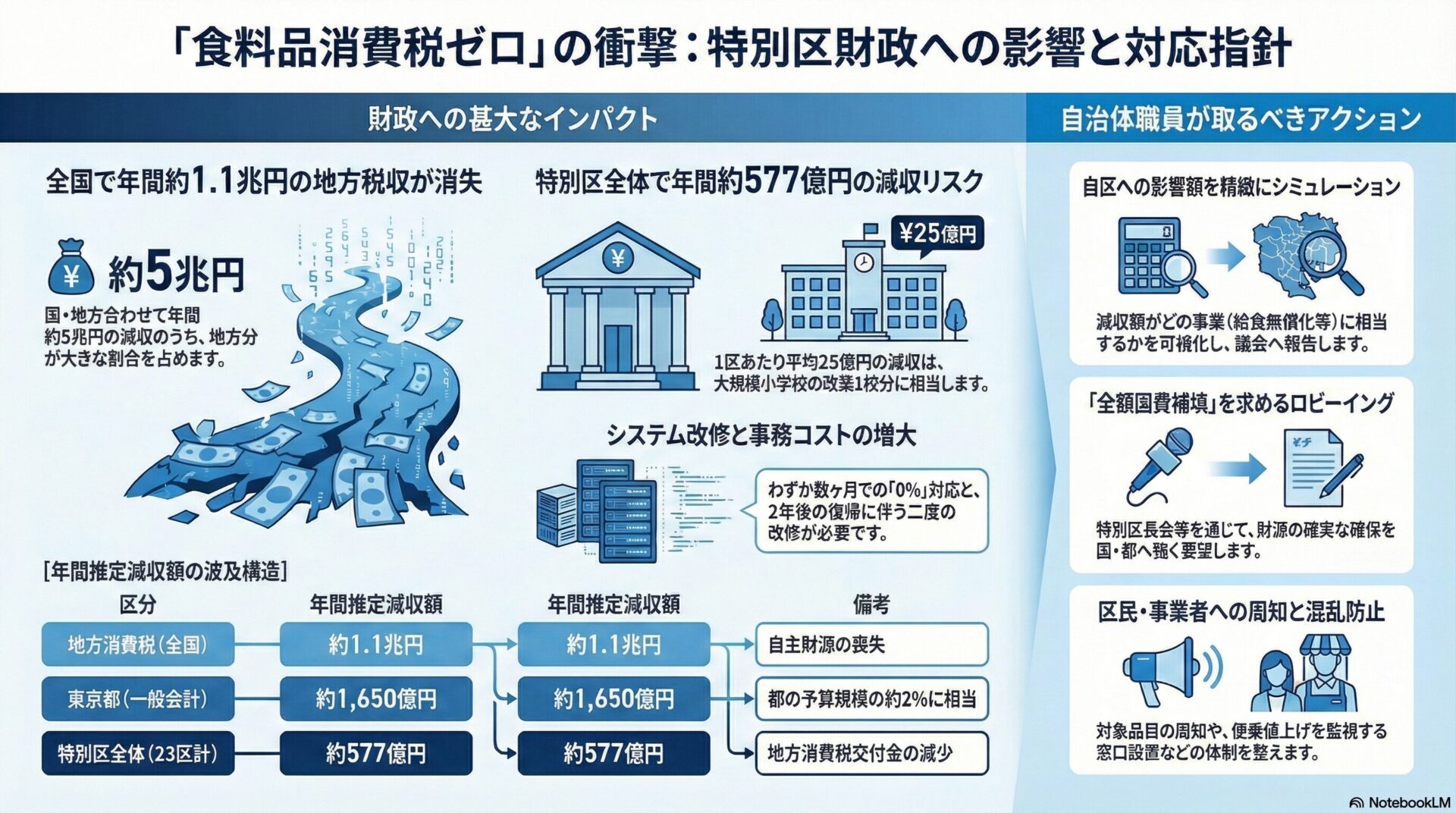

2026年1月19日に高市早苗首相が表明した衆議院解散に伴う公約「食料品消費税の2年間ゼロ」は、物価高騰に対する即効性のある生活支援策として提示されました。しかし、これは国・地方合わせて年間約4兆円から5兆円規模の税収減をもたらす巨大な財政インパクトを内包しています。

第二の要点:

消費税率の変更は、地方財政の基幹財源である「地方消費税交付金」を直撃します。試算によれば、食料品への課税が消失することで、全国の地方自治体において年間1兆円を超える減収が発生するリスクがあります。特に、都区財政調整制度という特殊な枠組みを持つ東京都特別区においては、都の税収減が巡り巡って特別区の財源配分に波及する「複合的な減収リスク」が懸念されます。

第三の要点:

実務面への影響も甚大です。わずか数ヶ月の準備期間で「8%から0%」へのシステム改修を行い、さらに2年後に再び税率を戻すというプロセスは、行政コストの増大と現場の混乱を招く可能性が極めて高いと言わざるを得ません。インボイス制度との整合性確保も難題となります。

第四の要点:

政策立案の示唆として、特別区は東京都および国に対し、減収分の「全額かつ確実な国費補填」を求める強固なロジックを構築する必要があります。また、2年後の出口戦略(税率復帰時の反動減対策)についても、今の段階からシミュレーションを行うことが不可欠です。本記事は、これらの課題に対峙するための理論的支柱を提供します。

2026年1月19日、高市早苗首相は通常国会召集日となる1月23日に衆議院を解散し、2月8日に投開票を行う意向を正式に表明しました。この解散劇は、政権発足以降の政治的求心力を盤石なものとし、自身の掲げる「積極財政路線」と「危機管理投資」を推進するための国民的合意(マンデート)を獲得するための勝負手と位置付けられています。

背景にあるのは、依然として収束の兆しを見せない物価高騰です。エネルギー価格の高止まりに加え、円安基調の定着により輸入食料品価格が上昇し続けています。総務省の家計調査を見ても、エンゲル係数は近年稀に見る上昇カーブを描いており、特に低所得者層や子育て世帯において、食費負担が家計を圧迫する主要因となっています。高市首相が打ち出した「食料品の消費税2年間ゼロ」は、この「痛み」に対して最も分かりやすく、かつ即効性のある「鎮痛剤」としてデザインされました。

また、この政策決定には連立与党内の力学も強く働いています。自民党と連立を組む日本維新の会は、かねてより「期限付きの消費税減税」や「税率引き下げ」を党是として掲げてきました。今回の「2年間限定」かつ「食料品(生活必需品)に限定」というスキームは、自民党内の財政規律派への配慮(恒久減税ではないという言い訳)と、維新の減税要求を折衷させた、極めて政治的な産物と言えます。勝敗ラインを「与党で過半数」と低めに設定したことからも、この経済対策を選挙戦の「争点」として前面に押し出し、野党側の減税攻勢を無力化する狙いが透けて見えます。

今回の2026年衆院選は、かつてないほどの「減税合戦」の様相を呈しています。各党の主張を整理することで、この政策が単なる思いつきではなく、政治的な必然の中で生まれたものであることが理解できます。

立憲民主党は、従来「消費税減税」に対しては党内でも慎重論がありましたが、背に腹は代えられない状況です。安住淳幹事長らが主導し、公明党の一部勢力と連携する「中道改革連合」的な枠組みの中で、食料品消費税の時限的ゼロ、あるいは「給付付き税額控除」の前段階としての軽減税率深掘りを公約の柱に据えようとしています。彼らの主張は「高市政権の対策は遅すぎるし不十分だ」というものであり、より包括的な生活支援を訴えることで対立軸を作ろうとしています。

維新は、今回の解散の「生みの親」の一つとも言える存在です。連立合意に基づき、飲食料品の消費税を2年間に限り非課税とすることを強く求めてきました。「無制限なバラマキ減税は将来世代へのツケ回しだ」として恒久減税を否定しつつも、期限を区切った形での実質的な負担軽減を「改革」としてアピールしています。

国民民主党は、「手取りを増やす」というキャッチフレーズの下、消費税減税だけでなく、再エネ賦課金の廃止や基礎控除の引き上げなどを組み合わせたパッケージを提示しています。消費税単点での議論に埋没せず、現役世代の可処分所得全体を底上げする姿勢を強調しています。

これらの政党は、時限措置ではなく「消費税の廃止」または「恒久的な5%への減税」を一貫して主張しています。財源として大企業の内部留保課税や富裕層増税を掲げており、高市提案の「2年限定」を「選挙目当ての偽装減税」と激しく批判しています。

政策の影響を正しく試算するためには、現在の消費税制度、特に「軽減税率」がどのようなメカニズムで運用され、どれだけの税収を生んでいるか、その「解像度」を高める必要があります。

消費税は10%(または8%)という一つの税率に見えますが、その中身は「国税」と「地方税」の合算です。この区分けを理解していないと、自治体財政への影響を見誤ります。

消費税(国税)が7.8%、地方消費税(地方税)が2.2%で構成されます。

消費税(国税)が6.24%、地方消費税(地方税)が1.76%で構成されます。

ここで重要なのは、私たちが普段レシートで見ている8%のうち、1.76%分は「地方消費税」であるという事実です。この地方消費税は、事業者が国(税務署)にまとめて納税した後、国から各都道府県に払い込まれます。その後、最終消費地へ税収を帰属させるため、統計指標に基づき都道府県間で「清算」が行われます。そして最後に、都道府県から区市町村へ「地方消費税交付金」として交付される仕組みとなっています。つまり、国が「消費税をゼロにする」と決定した場合、それは同時に「地方税もゼロにする」ことを意味し、地方自治体の固有財源を国が一方的に断つことと同義なのです。

財務省の資料によると、令和7年度(2025年度)当初予算における消費税収(国税分のみ)は24.9兆円と見積もられています。ここから、地方消費税分を含めた全体の税収規模を逆算します。国税分(7.8%分)が24.9兆円であるため、消費税1%あたりの税収は約3.19兆円と推計されます。これに基づき、国・地方を合わせた消費税収総額は、約30兆円〜32兆円規模となります。

軽減税率(8%)が適用されるのは、主に「酒類・外食を除く飲食料品」と「定期購読の新聞」です。家計調査(2024年)によると、二人以上の世帯における食料支出は月平均で約6万円〜7万円程度です。GDPにおける民間最終消費支出(約300兆円)のうち、「食料・非アルコール飲料」の割合は概ね15%〜18%程度で推移しています。これを金額ベースに換算すると、軽減税率の適用対象となる消費額(課税ベース)は、年間でおよそ55兆円〜60兆円に達すると推計されます。この巨大な消費の塊に対して、現在は8%の税が課されており、単純計算で60兆円 × 0.08 = 4.8兆円、つまり年間で約5兆円近い税収が瞬時に消失することを意味します。

前述のマクロデータを基に、より精緻な試算を行い、その影響がどのように特別区の金庫へ波及するかを追跡します。

まず、この政策による全国規模での減収総額を確定させます。軽減税率(8%)対象品目の年間課税売上高を60兆円と仮定します。

総額が4.8兆円。うち国税分(6.24%)が3.744兆円、うち地方税分(1.76%)が1.056兆円です。

総額0円。

国が約3.7兆円、地方が約1.1兆円の減収となります。結論として、全国の地方自治体全体で年間約1.1兆円の自主財源が失われ、2年間で累計2.2兆円の穴が開く計算になります。

地方消費税は、店舗がある場所で納税されますが、最終的には消費地(居住地)の自治体の収入となるよう都道府県間で「清算」されます。全国の地方消費税収に占める東京都のシェアを、都内総生産等のシェアから保守的に見積もって約15%と仮定します。

1.1兆円(地方分総額) × 15% = 1,650億円。この額が東京都の歳入から直接的に消滅します。都の一般会計予算規模(約8兆円)の約2%に相当し、自由財源としては極めて大きな痛手です。

都道府県に入った地方消費税の2分の1は、区市町村に「地方消費税交付金」として交付されます。

1,650億円 × 1/2 = 825億円。

配分基準(人口・従業者数)における特別区のシェアを約70%と置くと、825億円 × 70% = 約577億円。これが特別区全体の年間歳入欠損となります。23区で単純平均すると、1区あたり約25億円の減収です。これは大規模小学校の改築工事1校分や、保育園の運営費数園分に相当します。

特別区の財政において「都区財政調整制度」は不可欠です。消費税は調整3税に含まれませんが、都の財政全体が圧迫された場合、間接的な影響が懸念されます。

都の財政が減収(都留保分 約825億円の減)で圧迫された場合、都側が財政バランスを保つために区への配分率の見直しを示唆する可能性があります。過去の財政危機時と同様に、基準財政需要額の圧縮など、調整交付金の算定において不利な変更が行われる「第二の波」を警戒する必要があります。

議会答弁や住民説明の基礎となるロジックを整理します。

最大の目的は「逆進性対策」と「購買力補填」です。食料品を非課税にすることは、低所得者層の負担をダイレクトに緩和し、物価高で目減りした実質賃金を補う「減税という名の給付」としての意義を持ちます。

基礎自治体としては国の決定に従わざるを得ませんが、「住民生活の安定」と「地域経済の混乱防止」を大義名分に掲げます。「減税のメリットを確実に区民に届ける環境整備」と「行政サービスの質を落とさないための財源確保」をミッションとします。

月々のレシートで税額が「0円」と表示される心理的効果は絶大であり、子育て・高齢世帯の生活防衛に直結します。また、消費マインドの改善による地域商業の活性化も期待されます。

区財政に巨額の穴が開く「財政の崖」のほか、小売店が税額分を価格に反映させない「便乗値上げ(益税)」の発生、制度開始・終了前後の「買い控えと駆け込み需要」による混乱が懸念されます。

区立施設(売店、食堂、給食費徴収等)のレジや会計システムを「0%」に対応させる必要があります。

情報システム部門と連携し改修が必要な箇所を洗い出し、補正予算の準備を行います。2年後に戻す設定を含めた契約が重要です。

「0%」の場合のインボイス記載方法について、国税庁の指針を待つ必要があります。

税務課を中心としたプロジェクトチームを立ち上げ、区内事業者(商店街等)向けの説明会を企画します。

最も重要な課題であり、黙っていては財源は減らされたままとなります。

特別区長会を通じて国・都に対し、減収分の「全額国費補填」やシステム改修費用の補助金創設を強く要望する準備を進めます。

自区の地方消費税交付金額を確認し、20%減少した場合の影響額をピンポイントで試算します。その額がどの事業(給食無償化等)に相当するかをリスト化し、幹部・議会への説明資料を作成します。

政策実現が濃厚となった場合、来年度予算の歳入見通しを修正し、必要に応じて新規事業の凍結や基金の取り崩しシミュレーションを行います。

区報等で対象品目(酒類・外食は対象外等)を周知し、消費生活センターに「便乗値上げ監視窓口」を設置する体制を整えます。

2026年衆院選の目玉公約「食料品消費税ゼロ」は、国民生活防衛の大義名分を持つ一方、地方自治体の財政基盤を揺るがしかねない「諸刃の剣」です。試算で明らかになった特別区全体での年間数百億円規模の減収リスクは、行政サービスの質的低下を招きかねない重大な懸念事項です。

自治体職員に求められるのは、冷徹な数字に基づく影響予測と、あらゆる事態を想定した周到な準備です。「国が決めたことだから」と受動的になるのではなく、「区民生活を守るために必要な財源と制度設計を勝ち取る」という能動的な姿勢で、国や都への働きかけを強めていく必要があります。激動の政治季節の中で、現場を支える皆様の冷静かつ戦略的な判断の一助となれば幸いです。

-320x180.jpg)

-320x180.jpg)