【企画課】行政改革・事業見直し 完全マニュアル

masashi0025

行政情報ポータル

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

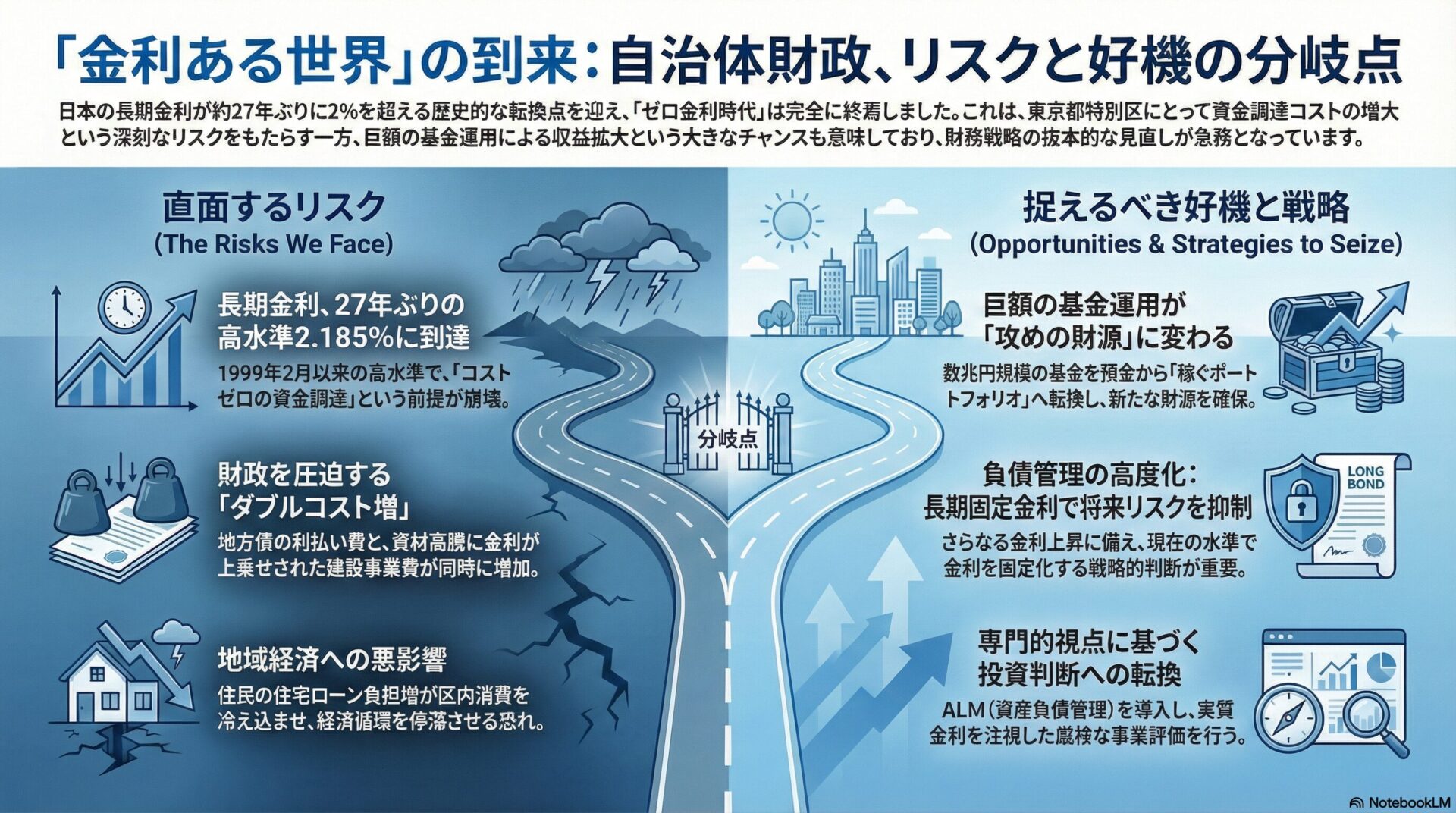

2026年1月14日、日本の金融市場は歴史的な転換点を迎えました。長期金利の指標となる新発10年物国債利回りが一時2.185%を記録し、1999年2月以来、約27年ぶりの高水準に達しました。2025年12月19日の日本銀行による政策金利0.75%への引き上げ決定以降、市場では「金利ある世界」への適応が加速していましたが、高市早苗首相による衆議院解散の観測が財政拡張への警戒を呼び、金利上昇に一段と拍車をかけています。東京都特別区の自治体経営にとって、これは資金調達コストの激増、建設事業費のさらなる膨張、そして住民の住宅ローン負担増による地域経済の冷え込みという多面的なリスクを意味します。一方で、巨額の基金(積立金)を保有する特別区にとって、金利上昇は運用収益の拡大というチャンスでもあります。本記事では、最新の客観的データに基づき、特別区の政策担当者が取るべき高度な財政戦略と、専門的視点による示唆を詳述します。

長期金利が2%を超えたことは、単なる数字の上昇ではなく、日本の経済構造そのものが「デフレ・ゼロ金利レジーム」から完全に脱却したことを示しています。これまで四半世紀にわたり、行政が享受してきた「コストゼロの資金調達」という前提条件が崩壊したことを意味します。

日本銀行は2024年3月にマイナス金利政策を解除し、2025年12月には政策金利を0.75%まで引き上げました。これに伴い、短期金利だけでなく、将来の期待インフレ率を反映する長期金利も段階的に上昇してきました。

2026年1月14日の急騰は、政治的な不透明感が直接の引き金となりました。23日召集の通常国会冒頭での衆議院解散が現実味を帯び、選挙対策としての大型補正予算や財政支出拡大への懸念が市場に広がりました。国債の増発による需給悪化を先読みした債券売りが加速し、歴史的な水準へと到達したのです。

金利が2%を超える局面では、借金のコストが事業の実現可能性を直接左右します。これは、単なる経済指標の変化ではなく、自治体経営における「時間価値」の再定義を意味します。今すぐ行う事業と、将来に先送りする事業のコスト差が明確になり、よりシビアな優先順位付けが求められるようになります。

政策立案の根拠となる主要指数の推移を整理すると、金利と物価が同時に上昇する「インフレ・金利高」の状況が鮮明になっています。

これらの数値は、借り入れコスト(金利)と支払いコスト(物価・労務費)が同時に自治体財政を圧迫していることを示しています。

金利が1%上昇した場合、国全体の利払い費は段階的に増加し、数年後には年間約8兆円規模の負担増となります。地方自治体においても、特に「超低金利時代」に発行された地方債の借り換え時期が、財政のクリティカルポイントとなります。

金利上昇は、建設会社が重機調達等のために借り入れる運転資金の利息増を通じ、入札価格に転嫁されます。資材高と人件費高騰に金利コストが加わることで、当初の予算枠での入札不調が常態化するリスクが高まっています。

自治体が財務戦略のアップデートを急ぐべき理由は、財政の「持続可能性」と「自律性」を確保するためです。金利上昇局面で前例踏襲の運営を続ければ、利払い負担が増大し、福祉や教育などの独自施策を展開するための財源が枯渇します。

行政の意図は、金利変動に対するレジリエンス(回復力)を高めることにあります。適切な負債管理により予算の安定化を図ると同時に、基金の運用利回りを向上させることで、増税に頼らない財源確保を目指します。

また、高い金利コストを反映した厳格な事業評価を行うことで、真に住民の利益に資する事業へ資源を集中させる「ビルド&スクラップ」の加速も期待されます。

最大の課題は、自治体内部に金利リスクを管理する専門的知見が不足していることです。短期的なステップとして、全庁的な「金利・物価高騰対策会議」を設置し、各事業の最新コストを再積算する必要があります。中長期的には、資産と負債を統合的に管理する「ALM(資産負債管理)」の視点を導入し、金融市場との対話能力を向上させることが不可欠です。

特別区が抱える区債の多くは、再開発や学校改築といった長期プロジェクトに紐付いています。これまでの低金利下では、短期の借り換えを繰り返すロールオーバー戦略が合理的でしたが、金利上昇局面では戦略の抜本的な転換が必要です。

負債の「デュレーション(平均残存期間)」を意識し、将来のさらなる金利上昇を先取りして長期間の固定金利債を発行すべきです。2.185%という水準は過去30年では高いものの、インフレ率3%弱の環境下では、実質的なコストは依然として抑えられています。3%や4%へのさらなる上昇リスクを考慮し、現在の水準で金利を固定化する決断が、将来の財政安定に寄与します。

23区全体で数兆円にのぼる財政調整基金や特定目的基金は、これまで「元本保証」を最優先に、超低利の預金や現金で管理されてきました。しかし、インフレ率が金利を上回る状況下での預金運用は、実質的な「資産価値の目減り」を意味します。

特別区長会や各区の財務担当部署が連携し、共同で運用指針をアップデートすべきです。地方債や政府保証債など、安全性を担保しつつ2%程度の利回りを確保できる商品へのシフトを加速させるべきです。運用益が1%向上するだけで、区によっては数十億円規模の新たな財源が生まれ、これを子育て支援や防災対策の原資として活用することが、これからの特別区経営の王道となります。

専門的な視点では、名目金利の上昇だけでなく「実質金利(名目金利 - インフレ率)」を注視する必要があります。

名目金利が2.185%であっても、建設資材のインフレ率がそれを上回っていれば、実質的なコストはマイナスであり、早期の投資が合理的な場合もあります。逆に、名目金利の上昇がインフレを上回る「実質金利のプラス化」が起きた場合、投資のハードルは一気に高まります。公共施設の更新において、単なる老朽化対策ではなく、デジタル化による管理コスト削減や多機能化がセットにならない投資は、すべて見直しの対象とすべきです。

インフレと金利上昇は、都税(法人二税)の名目的な増収をもたらしますが、国による「偏在是正措置」により、その増収分の多くが国に吸い上げられる構造があります。

特別区は、金利上昇による公債費の増加と、インフレによる維持管理コストの増大という「自治体固有のコスト増」を客観的データとして提示すべきです。名目税収が増えても、実質的な購買力が低下していることを理論武装し、国に対する財源奪取への異議申し立てと、都区財政調整における「算定経費」の抜本的な引き上げを勝ち取る必要があります。

特別区の住民、特に現役世代の多くは変動金利の住宅ローンを抱えています。金利の上昇は、住民の可処分所得を直接的に減少させます。

金利上昇による家計の圧迫は、区内消費の冷え込みに直結し、地元企業の業績悪化を招くリスクがあります。区独自のアクションとして、住宅ローンの借り換え相談体制の構築や、金利上昇の影響を強く受ける世帯に対する区税の減免措置のシミュレーションを開始してください。これは単なる福祉ではなく、地域経済の循環を維持するための重要な「経済政策」です。

2026年1月の長期金利2.185%到達は、自治体経営の前提条件が完全に書き換わったことを告げる歴史的イベントです。2025年12月の日本銀行による利上げ決定以降、経済の熱量は高まり続けていますが、政治・財政リスクが金利に上乗せされるという新たなフェーズに入りました。

東京都特別区の職員に求められるのは、これまでの「当たり前」を疑う勇気です。公債費の増大をリスクとして管理するだけでなく、基金運用の収益化を「攻めの財源」として活用するマインドセットへの転換が不可欠です。インフレと金利上昇という双子の圧力を、行政組織のDX化や事業の抜本的整理、そして戦略的な財務運営へと繋げる「経営力」こそが、これからの自治体の命運を分けることになります。本記事で示したALMの導入や実質金利に基づく投資判断、そして都区財政調整制度を通じたロジック構築を、明日からの政策立案の武器として活用されることを期待します。