第51回衆議院議員総選挙(衆院選2026)会派別徹底解説:チームみらい

masashi0025

行政情報ポータル

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

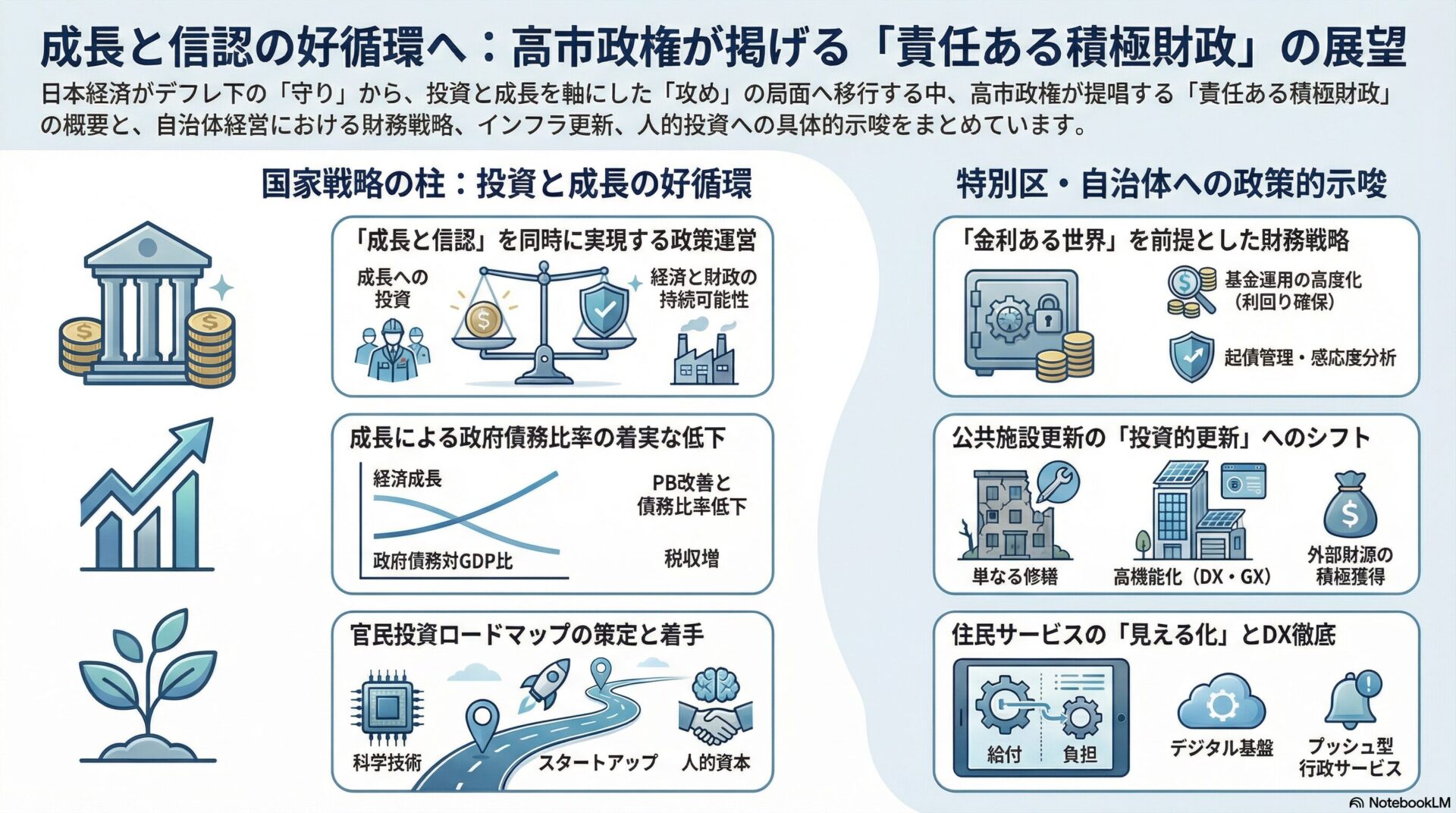

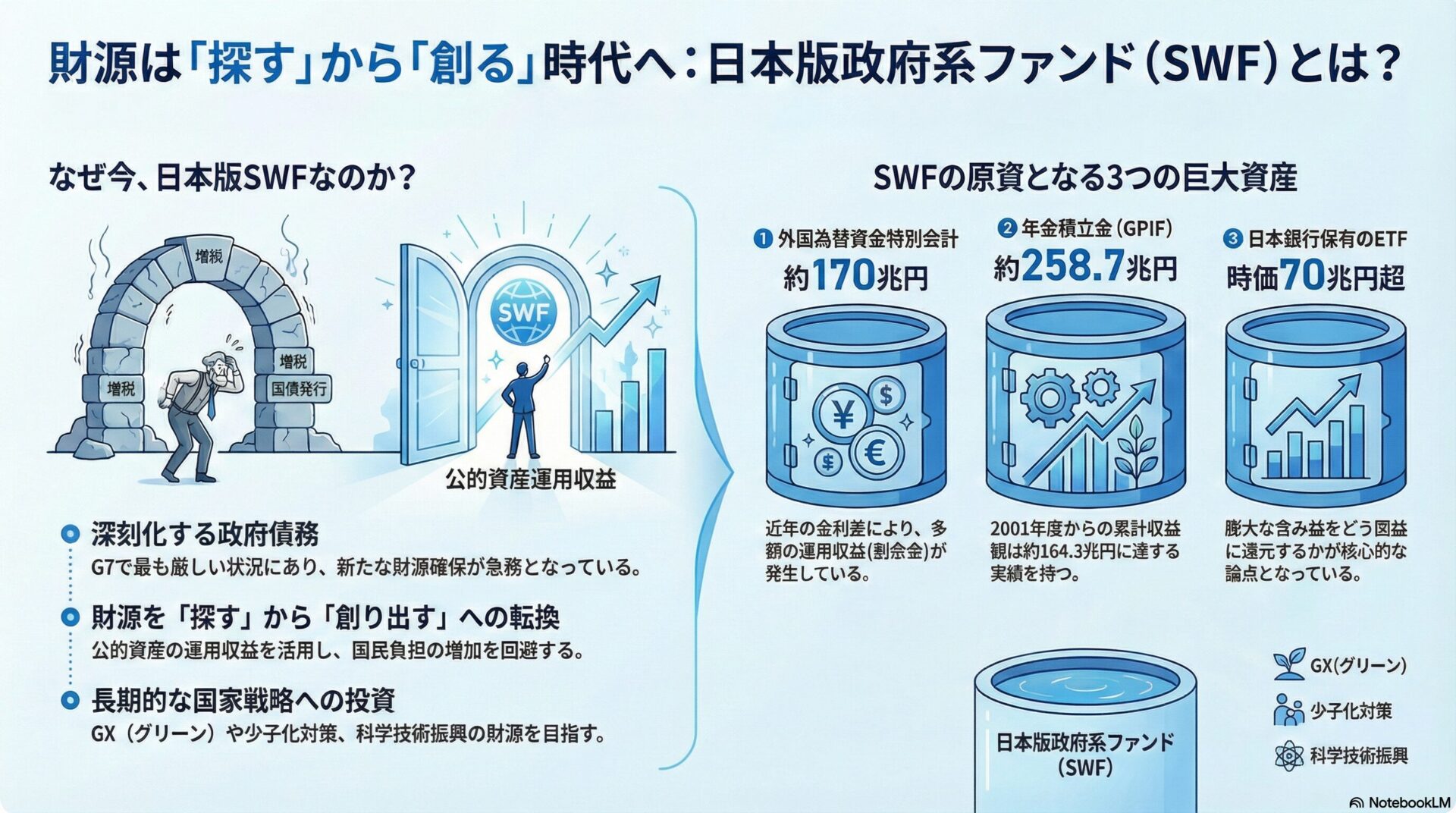

2026年1月、日本の財政運営は歴史的な転換点を迎えようとしています。主要7カ国(G7)で最も厳しいとされる政府債務の状況を背景に、従来の増税や国債発行に頼る「財源を探す」手法から、公的資産を積極的に運用して「財源をつくり出す」手法へのシフトが、日本版政府系ファンド(SWF)の創設という形で具体化しつつあります。超党派の議員連盟が立ち上がり、外国為替資金特別会計(外為特会)や公的年金積立金(GPIF)、日本銀行が保有する上場投資信託(ETF)といった膨大な公的資産を活用した、新たな投資戦略が議論の遡上に載せられています。本記事では、この取り組みの定義や意義、歴史的経緯、さらには資産運用における客観的データを整理した上で、東京都特別区における基金管理や行政経営への示唆を詳述します。

まず、今回創設が議論されているSWF(Sovereign Wealth Fund:政府系ファンド)の本質について整理します。

SWFとは、政府が保有する公的資金(外貨準備高、商品輸出による収益、年金積立金、余剰財政資金など)を原資として、国内外の金融資産(株式、債券、不動産、未公開株など)に投資し、中長期的な収益獲得を目指す投資ファンドのことです。一般的な中央銀行が行う「通貨の安定」を目的とした運用とは異なり、より高い利回りを追求する「戦略的な投資」としての性格が強いのが特徴です。

世界には多くの巨大SWFが存在しています。例えば、世界最大規模を誇るノルウェー政府年金基金や、高い運用能力で知られるシンガポールのテマセク・ホールディングスおよびGIC(シンガポール政府投資公社)が代表例です。これらのファンドは、運用で得た莫大な利益を国家予算に組み込んだり、将来の社会保障費に充てたりすることで、国民の税負担を抑えつつ持続可能な財政を実現しています。

日本が検討している「日本版SWF」は、主に外為特会の余剰資金や日銀が保有するETFなどを活用しようとするものであり、資源国のような「資源輸出による外貨」ではなく、既存の「膨大な保有資産」を再編・活用しようとする点に大きな特徴があります。

日本版SWFの創設は、単なる資金運用の手法変更に留まらず、国家の富を将来世代の政策資源へと再編する戦略的意義を持っています。

日本の政府債務は、2024年度末時点で普通国債残高だけで1,000兆円を超えており、社会保障費の増大が続く中で、新たな財源確保は急務です。これまでの議論は、支出の抑制か増税、あるいは赤字国債の発行に集約されてきました。しかし、日本版SWFは、政府がすでに保有しているが「活用」し切れていない資産に着目し、その運用収益を政策経費に充てることで、国民負担の増加を回避しつつ、GX(グリーントランスフォーメーション)や少子化対策、科学技術振興などの長期投資原資を捻出することを目指しています。

外為特会などの資産は、これまで主に米国債などの極めて保守的な資産に配分されてきました。これらの一部をリスク資産や成長分野への投資へと振り向けることは、経済成長を促すための「戦略的な呼び水」としての役割を期待されています。特に、外貨準備としての流動性を確保しつつ、その「余剰分」を収益性の高い投資に回すモデルは、日本が目指すべき一つの指標となっています。

日本におけるSWF創設の議論は、今回が初めてではありません。これまでの紆余曲折が、2026年の現時点における具体的な制度設計に影響を与えています。

2000年代後半のグローバルなSWFブームを受け、日本でも外為特会の活用を求める声が上がりました。2013年以降のアベノミクス下では、成長戦略の一環として「公的・準公的資金の運用改革」が唱えられ、GPIFの運用ポートフォリオの見直し(株式運用の拡大)などが実現しました。しかし、当時は「政府による市場介入」や「運用の政治化」を懸念する声が強く、本格的なSWFの創設には至りませんでした。

転機となったのは2025年7月の参院選です。公明党が選挙公約において「日本版SWF」の創設を明記し、公的資産の積極運用による子育て支援や賃上げ財源の捻出を訴えました。選挙後、この動きに自民党や野党の一部も同調し、2026年1月、ついに超党派の議員連盟が発足する運びとなりました。今回の動きが過去と異なるのは、防衛費増額や異次元の少子化対策など、巨額の恒久財源を必要とする喫緊の課題が、党派を超えた合意の土台となっている点です。

日本版SWFが議論される背景には、世界最大級の規模を誇る日本の公的資産が存在します。客観的な数字の推移は、そのポテンシャルの大きさを示しています。

外為特会の資産規模は、2023年度末時点で約170兆円に達しています。この資金の大部分は外貨準備として運用されており、為替介入の原資となる一方で、近年の金利差拡大により多額の運用収益が発生しています。

令和5年度(2023年度)の決算における剰余金は約3.89兆円となりました。これは、令和4年度(2022年度)の約2.7兆円から大きく伸長しており、特に米国債などの金利上昇に伴う運用収入が寄与しています。この剰余金の一部はすでに一般会計の「防衛力強化資金」などへ繰り入れられていますが、SWFを通じた運用の高度化により、さらなる収益の積み増しが可能であるとの見方が強まっています。

GPIFの運用資産額は、2024年度第3四半期末時点で約258.7兆円となっており、世界最大の年金基金としての地位を確立しています。

2024年度第3四半期の運用収益率は+4.31%、収益額は+10.7兆円を記録しました。自主運用を開始した2001年度から2024年度までの累計収益額は約164.3兆円に達しており、年率平均の収益率は+4.40%で推移しています。このように「市場での運用」による財源創出の実績はすでに積み上がっており、日本版SWFの運用モデルとしての信頼性を支えています。

日本銀行が大規模緩和の一環で買い入れてきたETFも、SWFの重要な資産候補です。

2024年末時点の帳簿価格ベースでの保有額は約37兆円ですが、株高の影響により時価ベースでは70兆円を超える含み益を抱えていると試算されています。金融政策の正常化が進む中、2026年度からは年3,300億円程度のペースで処分が進むとの仮定もあります。この膨大な「含み益」をどのように国益に還元するかが、日本版SWFの核心的な論点の一つです。

日本版SWFの動きは、国政レベルの議論に留まらず、地方自治体、特に東京都特別区の政策立案にも多大な示唆を与えます。

行政がリスクを負ってまで資産運用を高度化させる理由は、既存の「フロー(歳入)」だけでは住民サービスを維持できないという危機感にあります。人口減少と少子高齢化により、社会保障費や老朽化したインフラの更新費用は指数関数的に増大しています。一方で、税源の奪い合いには限界があり、保有する「ストック(基金・資産)」を眠らせておくこと自体が、行政にとっての機会損失であるという認識が広まっているためです。

政府の意図は、市場メカニズムを活用した「官民連携による成長投資」にあります。単に利益を上げるだけでなく、SWFを通じて日本のスタートアップや脱炭素技術に投資することで、自国産業の競争力を高めるという産業政策としての側面も持ちます。期待される効果としては、税外収入の安定的確保、長期投資による経済循環の創出、そして財政のクッション機能の強化が挙げられます。

最大の課題は、運用失敗時の責任所在と政治的干渉の排除です。政府が直接投資に関与する場合、市場価格を歪めるリスクや、政治的な意図に基づいた不適切な投資が行われる懸念があります。次のステップとしては、シンガポールのテマセクのように、政府から独立したプロフェッショナルな運用組織の設置と、厳格な情報開示ルールの策定が求められます。

特別区においても、これまでの「安全第一・定期預金中心」の運用から、日本版SWFの思想を取り入れた管理体制への転換を検討すべき時期に来ています。

23区全体の財政調整基金および特定目的基金の合計残高は、2023年度決算ベースで約1兆円を超えています。例えば、ある区では基準財政需要額を上回る収入がある一方で、将来の学校改築費用として数千億円規模の基金を積んでいるケースもあります。

現在の環境下では、銀行預金のみの運用では実質的に資産価値が目減りするリスクもあります。国がSWFの議論を始めたことは、地方自治体が基金の一部をESG投資や地元企業の成長支援を目的としたファンドへ振り向けることの正当性を後押しします。特別区は、独自の資産運用指針を策定し、外部の運用専門家を招致することで、死蔵している基金を「区民サービスのための新たな収益源」に変える議論を開始すべきです。

日本版SWFの創設に向けた動きは、日本の財政運営における歴史的なパラダイムシフトを象徴しています。外為特会や年金、日銀ETFといった、これまで個別に管理されてきた巨額資産を「一つの国家戦略」として統合し、運用益を政策財源として活用するこの試みは、財源難に苦しむすべての行政組織にとって注目すべきモデルです。特に東京都特別区においては、膨大な基金残高を抱える中で、これを単なる「備蓄」として眠らせるのではなく、運用の高度化を通じて住民福祉の向上や地域課題の解決に資する「稼ぐ資産」へと進化させることが、これからの政策立案における重要なテーマとなります。日本版SWFが示す「財源を自ら創り出す」という能動的な姿勢は、21世紀の行政経営において不可欠な視点となるでしょう。

-320x180.jpg)

-320x180.jpg)