はじめに

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

概要:福祉の枠を超えた「産業政策」としての結婚支援

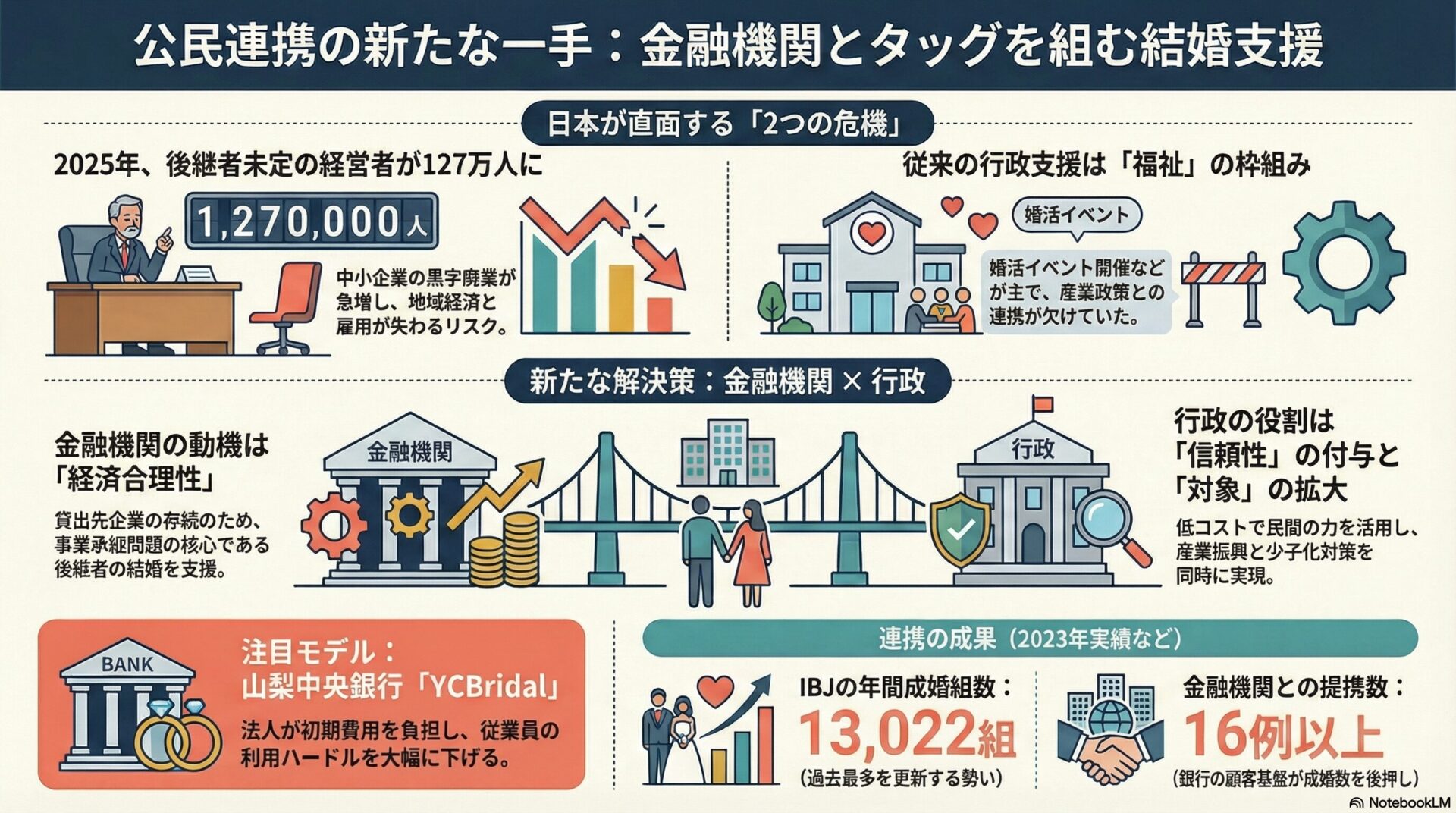

東京都特別区の職員の皆様、日々の業務お疲れ様です。 本記事では、近年急速に拡大している「地域金融機関による結婚支援参入」という事象を、単なる民間ビジネスの動向としてではなく、行政が直面する「人口減少」および「地域産業の存続」という二つの巨大な課題を解決するための強力なソリューションとして捉え直し、その政策的な活用可能性について徹底的に解説します。 これまで、行政による結婚支援といえば、自治体主催の婚活パーティーやAIマッチングシステムの導入が主流でしたが、これらは「個人の幸福」を追求する福祉的側面が強く、経済政策との連動性は必ずしも高くありませんでした。 一方で、現在進行形で起きている地域金融機関の動きはこれとは一線を画します。 彼らは「中小企業の事業承継」という、極めて経済合理性の高い動機に基づき、結婚支援に本腰を入れています。 本記事では、金融機関がなぜ結婚支援に乗り出すのか、その法的根拠となる銀行法改正の経緯、そして実際にどのような成果が出ているのかを、客観的なデータに基づき紐解きます。 その上で、東京都特別区がいかにしてこの民間活力を政策に取り込み、持続可能な都市経営につなげていくべきか、その具体的なロジックとロードマップを提示します。

本取組の意義:人口減少対策と産業政策の融合

縦割り構造を超え、複数の政策課題を同時に解決するアプローチが求められています。

縦割り行政の限界を超えるアプローチ

- 事業承継問題の核心としての「後継者の配偶者」:

中小企業の経営者の高齢化が進む中、親族内承継を望む経営者にとって、後継候補である子息・息女が未婚であることは事業存続のリスクそのものです。 金融機関は、取引先の存続のために結婚支援を通じて後継者候補の確保、あるいは将来の後継者の誕生を支援しています。 行政がこのスキームと連携することは、少子化対策予算で産業振興の効果を得る、あるいはその逆という政策の相乗効果を生み出すことを意味します。

金融機関が持つ「信用力」のレバレッジ

- マッチングサービスにおける情報の非対称性:

結婚支援サービスにおいて最大の障壁となるのは、利用者の心理的ハードルと事業者への不信感です。 マッチングアプリの普及で出会いは増えましたが、同時にリスクも顕在化しており、真剣な層ほど信頼できる仲介者を求めています。

- 「与信」という最強のフィルタリング:

銀行や信用金庫は長年の取引を通じて経営者の人柄などを把握しており、極めて高い信用力を有しています。 銀行が紹介する会員は身元が確実で経済基盤も安定している傾向にあり、この信用力がこれまで婚活サービスに二の足を踏んでいた層を市場に呼び込む鍵となります。

歴史・経過:銀行法改正による業務範囲の拡大

規制緩和により、金融機関は「地域の課題解決者」としての役割を強めています。

規制産業からの脱却と多角化

- 銀行業高度化等会社スキームの確立:

2019年および2021年の銀行法改正により、銀行は地域商社やコンサルティング会社などを子会社として保有しやすくなりました。 これにより、本体または子会社を通じて結婚支援などの多様なサービスを提供することが可能になりました。

- 2022年監督指針改正による後押し:

金融庁の監督指針改正において、新規事業の収支予想期間を柔軟に設定できるようになりました。 これにより、即座に黒字化が見込めない結婚支援事業であっても、地域課題解決に資するものであれば中長期的な視点で参入できる土壌が整いました。

コンサルティング機能から「ライフデザイン」へ

- ビジネスマッチングの進化系:

地域金融機関は単なる資金の貸し手から、企業の課題解決を行う機能の強化を求められています。 経営課題を深掘りしていくと、必然的に「後継者の不在」や「後継者の未婚」という家族の課題に行き着き、企業の存続を支援するための付随業務として結婚支援が位置づけられるようになりました。 現在では全国各地の有力地銀が続々と参入し、取引先企業への支援を行っています。

現状データ:数字が語る結婚支援のリアル

客観的な指標は、この分野における民間主導の支援が極めて有効であることを示しています。

事業承継と未婚の相関データ

- 後継者未定企業の規模感:

2025年までに平均引退年齢を超える中小企業経営者は約245万人に達し、そのうち約半数にあたる127万人が後継者未定の状態にあるとされています。

- 127万人が意味する社会的インパクト:

この数字は日本経済を揺るがすリスクであり、結婚支援の潜在的な需要層でもあります。 未婚による黒字廃業のリスクを回避することは、地域の雇用喪失を防ぐ具体的なアクションとして機能します。

成婚実績と料金モデルの分析

- 民間プラットフォームの実効性:

国内最大手の結婚相談所ネットワークのデータでは、成婚組数が過去最多を更新する勢いを見せています。 厳しいマクロ環境の中で、確実な成果を出している民間プラットフォームの存在は無視できません。

- 山梨中央銀行「YCBridal」の料金モデル:

入会金と月会費を法人負担とし、成婚料を個人負担とするハイブリッド型を採用しています。 導入コストを会社が負担することで従業員のハードルを下げつつ、成婚料を個人負担にすることで本人の真剣度を維持する設計は、行政の助成金設計のモデルケースとして参考になります。

- 区による極端な偏り:

東京都内でも、男性の生涯未婚率は北区、女性は渋谷区がトップであるなど地域差が顕著です。 各区の産業構造や住民属性に合わせた、きめ細やかな支援が必要であることを示唆しています。

政策立案の示唆:行政が取るべき戦略と役割

公民連携により、低コストで実効性の高い施策を構築することが可能です。

この取組を行政が行う理由

- 「信用」の補完と公共性の付与:

行政が連携協定という形で関与し、「自治体が推奨する安心な枠組み」としてお墨付きを与えることで、住民の心理的ハードルを劇的に下げることができます。 民間の活動を行政がブーストさせる仕組みは、リーチの拡大に寄与します。

- 制度の隙間を埋める包摂性:

銀行の支援は主に法人を対象としますが、行政が関与することで、銀行取引のない個人事業主やフリーランスに対しても質の高いサービスへのアクセス権を提供できます。

行政側の意図と期待される効果

- 成果指標(KPI)の再定義:

イベント参加数ではなく「成婚数」という成果指標にコミットするため、民間のメソッドを積極的に活用します。

- 産業振興としての「後継者対策」:

結婚を個人の問題としてだけでなく、区内中小企業の廃業を防ぐための経営課題として再定義し、産業振興部門と連携します。

- 定住人口と税収の好循環:

成婚は新居購入や出産・育児へとつながる経済活動の起点です。 区内での成婚を増やすことは、長期的な住民税収の維持と地域経済の担い手確保に直結します。

課題と次のステップ

- 「官製婚活」へのアレルギー対策:

介入ではなく、希望する人が安心してサービスを受けられる「環境整備」であることを強調する広報戦略が必要です。

- サービスの質の標準化:

連携先によって質や料金にばらつきが出ないよう、一定の基準を満たした企業を認定する仕組みづくりが求められます。

- エリア特性に応じた施策:

ものづくりエリアでは福利厚生としての導入支援、都心エリアではキャリアプランとセットにしたセミナーなど、ターゲットを絞ったアプローチが有効です。

まとめ:持続可能な地域の未来を描くために

地域金融機関による結婚支援は、日本経済の根底を揺るがす事業承継問題への有力な対抗策です。 銀行法改正という追い風を受け、金融機関は企業の存続をかけてこの分野に本気で取り組んでいます。 東京都特別区の皆様におかれましては、従来の「福祉的な支援」から「産業振興としての支援」へと発想を転換し、民間のノウハウを政策に取り込むことが求められます。 地元の金融機関が持つネットワークと行政の中立性を掛け合わせることで、予算を抑えつつ大きな成果を生むことが可能です。 信頼できるパートナーと共に、誰もが安心して人生の選択肢を広げられる街づくりを進めていきましょう。

ABOUT ME

行政情報ポータルは、「情報ストックの整理」「情報フローの整理」「実践的な情報発信」の3つのアクションにより、行政職員のロジック構築をサポートします。

-320x180.jpg)

-320x180.jpg)