ローカル広報番組

masashi0025

行政情報ポータル

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

継続費の活用実態を正確に把握することは、その有効性を評価する上で不可欠です。しかし、東京都特別区全体で継続費の利用件数や金額を網羅的に集計した公式統計は、現状では公表されていません。この「データの不在」自体が、継続費が主要な財政マネジメントツールとして意識されておらず、個別の会計処理に留まっている現状を示唆しています。そこで、ここでは関連データからその必要性と活用ポテンシャルを分析します。

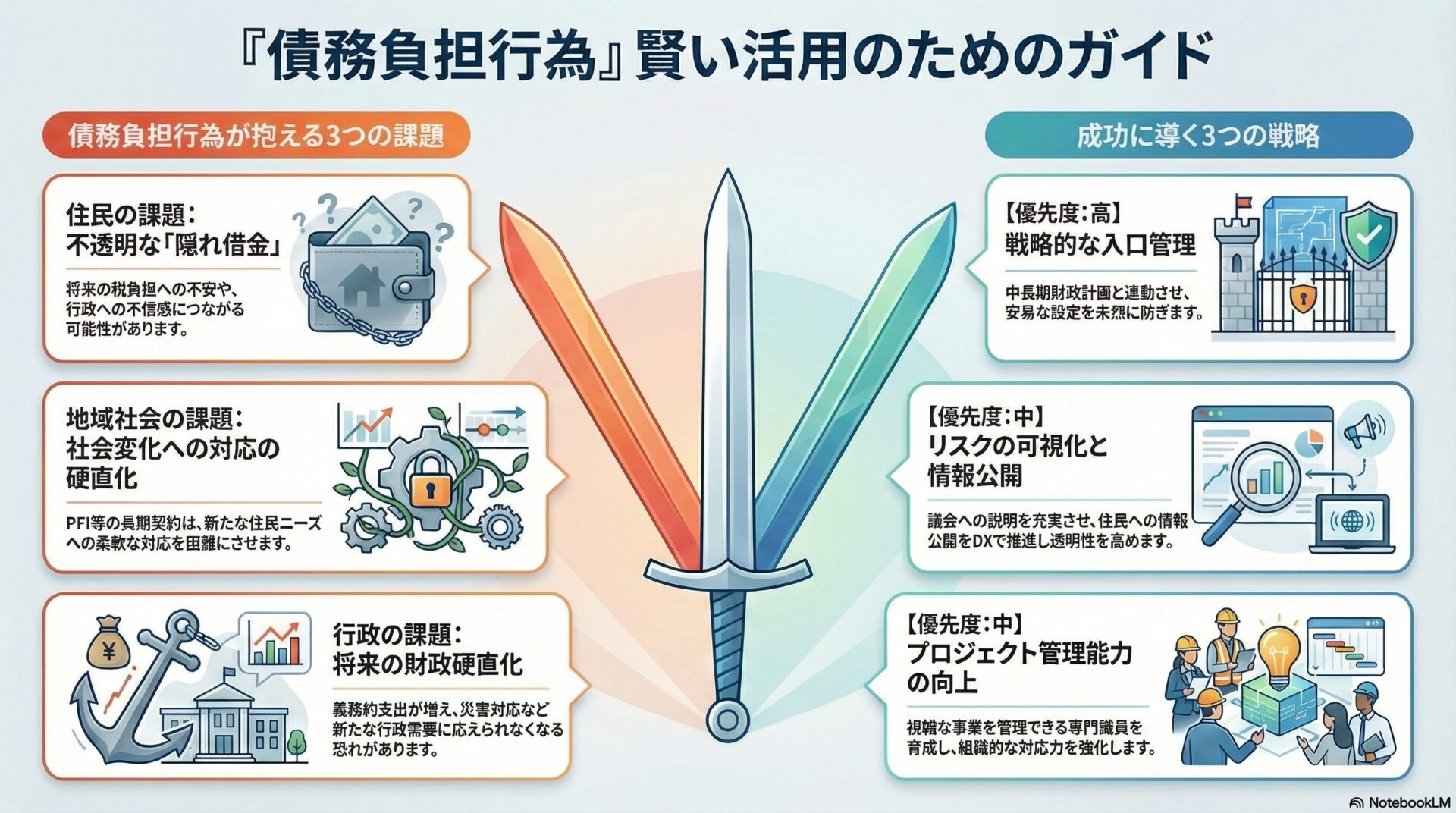

継続費制度は、法的に整備されているにもかかわらず、その活用は限定的です。その背景には、住民、地域社会、そして特に行政内部に存在する複合的な課題があります。

継続費制度の現状課題を克服し、その戦略的活用を促進するため、以下の支援策を提案します。これらの施策は、「曖昧さの解消」「硬直化懸念の払拭」「戦略的計画との連動」を三つの柱とし、制度を形骸化から再生させることを目指します。

※各支援策の優先順位は、以下の要素を総合的に勘案し決定します。

継続費の活用、またはその必要性を示す事例を分析することで、制度運用の具体的なイメージと課題を浮き彫りにします。

継続費は、複数年度にわたる大規模事業を計画的かつ安定的に執行し、財政規律と透明性を確保するために地方自治法に定められた、極めて重要な財政ツールです。しかし、東京都特別区においては、債務負担行為との使い分けの曖昧さや、財政硬直化への過度な懸念から、その活用は低調な水準に留まっています。本稿で提案した、①実務ガイドラインの策定による曖昧さの解消、②公共施設等総合管理計画との連携による戦略的活用、③議会・住民への説明責任強化、という三位一体の改革を進めることで、継続費制度を再生させることが可能です。これにより、老朽化する社会資本の計画的な更新を着実に進め、将来世代に負担を先送りしない、持続可能な行政運営の実現が期待されます。

本内容が皆様の政策立案等の一助となれば幸いです。

引き続き、生成AIの動向も見ながら改善・更新して参ります。

-320x180.jpg)

-320x180.jpg)