【R8予算案】江東区(令和8年2月2日公表)

masashi0025

行政情報ポータル

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

行政経営の最前線に立つ東京都特別区職員の皆様に向けて、現在、国政レベルで議論が沸騰している「走行距離課税(マイレージ課税)」について、その詳細かつ網羅的な分析をお届けします。本記事は、単なるニュースの解説にとどまらず、皆様が将来的な政策立案や地域経営戦略を練る上で不可欠となる「客観的根拠(エビデンス)」、「歴史的文脈」、「海外の先行事例」、そして「特別区への具体的示唆」を徹底的に掘り下げることを目的としています。

これからの自治体経営において、財源の安定確保と環境政策の両立は、避けては通れない構造的な課題です。特に、自動車税制の抜本的改革は、住民のライフスタイル、地域経済、物流、そして都市の景観そのものに多大な影響を与える可能性を秘めています。膨大な情報とデータの中から、真に行政官が必要とするエッセンスを抽出し、明日からの業務や議論に資する深い洞察を提供します。

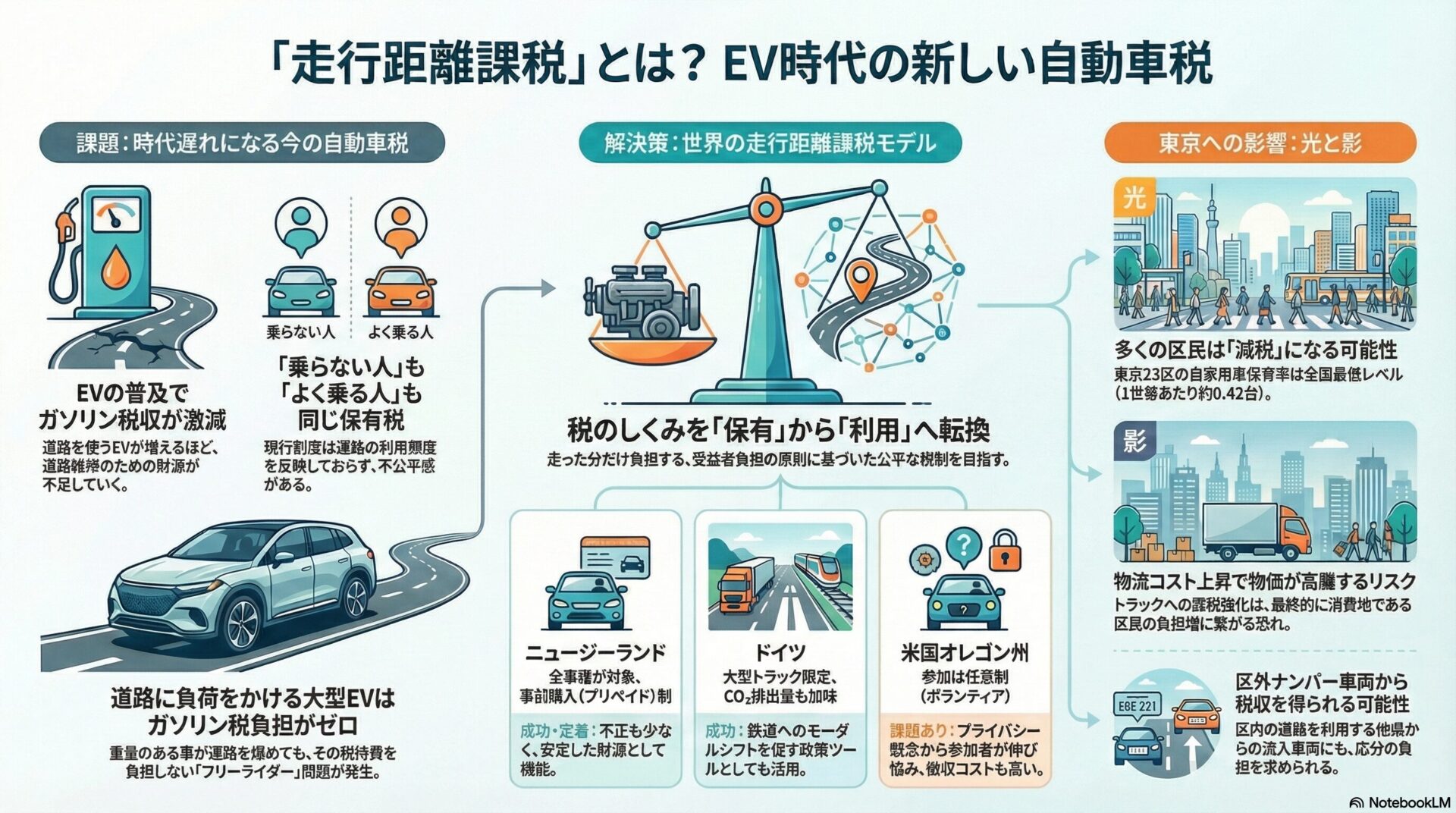

日本の自動車関連税制は現在、過去数十年で最大とも言える変革の岐路に立たされています。その中心にあるのが、自動車の走行距離に応じて課税を行う「走行距離課税(マイレージ課税)」の導入議論です。この議論の背景には、世界的な脱炭素化(カーボンニュートラル)の潮流と、それに伴う電気自動車(EV)やプラグインハイブリッド車(PHEV)の普及があります。これらの次世代自動車は、従来の道路整備財源の柱であった揮発油税(ガソリン税)を負担しない、あるいは負担が著しく少ないため、既存の税収構造が維持できなくなるという「財源の崖」が懸念されているのです。

政府税制調査会や関係省庁は、「保有から利用へ」という税体系のパラダイムシフトを掲げ、道路を利用した分だけ公平に負担を求める新税制の検討を進めています。これは、受益者負担の適正化や、都市部における交通需要マネジメント(TDM)としての機能も期待される一方で、地方部や物流業界からは「生活直撃」「産業競争力の低下」といった強い反発を招いています。特に、日本自動車工業会は、市場の縮小や二重課税の懸念から、拙速な導入に対して断固反対の姿勢を示しています。

東京都特別区というフィールドに目を向けると、世帯当たりの自家用車保有台数が全国平均を大きく下回る(約0.43台)という極めて特殊な地域特性が見えてきます。このデータは、特別区において「保有課税」から「利用課税」へのシフトが、住民負担の適正化や公平性の向上に寄与する可能性を示唆しています。しかし同時に、首都東京は巨大な物流拠点でもあり、新税導入による物流コストの上釈が物価高騰を通じて区民生活を圧迫するリスクも孕んでいます。

本記事では、ニュージーランドのRUC、米国オレゴン州のOReGO、ドイツのLkw-Mautといった先行事例を詳細に分析し、成功の鍵と失敗の要因を解き明かします。その上で、特別区がとるべきスタンス、準備すべきデータ、そして国に対して要望すべき制度設計のあり方について、具体的な提言を行います。

走行距離課税とは、自動車の走行距離を何らかの方法で測定し、その距離に応じて課税を行う仕組みです。従来の燃料課税が「燃料消費量」を課税ベースとしていたのに対し、走行距離課税は「道路使用量」そのものを課税ベースとします。これにより、燃費性能や動力源(ガソリン、軽油、電気、水素)に関わらず、道路インフラへの負荷に応じた公平な負担を求めることが理論上可能となります。

測定方法としては、以下の方式が主に検討されています。

日本の自動車税制は、高度経済成長期における道路整備財源の安定的確保を至上命題として構築されてきました。揮発油税、自動車重量税、自動車税という複雑な体系は、その時々の財政需要に応じて積み上げられてきた歴史の産物です。

走行距離課税の議論が公的な文書で明確に位置づけられたのは、2019年度の与党税制改正大綱においてです。ここでは、自動車諸税の体系を抜本的に見直すにあたり、「走行距離課税の考え方も視野に入れて」検討していくことが明記されました。これは、単なる増税の議論ではなく、自動車の所有形態が「保有から利用へ」、「所有からシェアへ」と変化している社会実態に即した税制への転換を示唆するものでした。

さらに直近のトリガーとなっているのが、自動車取得時に課される「環境性能割」の廃止議論です。2025年12月に決定された令和8年度(2026年度)税制改正大綱において、環境性能割は2026年3月末をもって廃止されることが合意されました。これは国民民主党等の主張を受け入れた形ですが、地方財源であった環境性能割が消滅することは、代替財源の確保を急務とさせます。この「穴埋め」の選択肢として、走行距離課税の導入圧力が急速に高まっているのです。

最大の理由は、既存税収の先細りです。政府の試算や業界の予測によれば、ハイブリッド車(HV)や電気自動車(EV)の普及に伴い、ガソリンや軽油の消費量は長期的に減少の一途をたどります。一方で、高度経済成長期に建設された道路橋梁やトンネルは更新時期を迎え、維持管理コストは増大傾向にあります。「道路は使われているのに、その維持費を賄う燃料税が入ってこない」という矛盾を解消するためには、動力源に依存しない課税ベース、すなわち「距離」への転換が不可欠と判断されています。

現行制度では、重量の重い高級EVが、道路に大きな負荷を与えているにもかかわらず、揮発油税を一切負担しないという「フリーライダー」的な状況が発生しています。また、車両重量税についても、エコカー減税によって免税・減税されているケースが多く、受益者負担の原則が崩れています。走行距離課税は、EVもガソリン車も等しく「道路を使った分だけ払う」という原則に立ち返ることで、水平的公平性を回復する意図があります。

走行距離課税、特にGNSSを活用した高度な制度であれば、混雑する時間帯や地域(都心部など)を走行する場合に税率を高く設定することで、交通流をコントロールすることが可能です。これは経済学でいう「外部不経済(渋滞や環境汚染)」を価格メカニズムを通じて内部化する手法であり、行政としては渋滞解消や環境負荷低減といった政策目的を達成するための強力なツールとなり得ます。

ここでは、議論の前提となる具体的なデータを確認します。数字の推移は、政策の緊急性と妥当性を判断する上で最も重要なエビデンスです。

走行距離課税の影響を考える上で、地域ごとの自動車依存度の違いは決定的です。一般財団法人自動車検査登録情報協会の令和4年(2022年)の調査データによれば、都道府県別の世帯当たり自家用乗用車普及台数は以下のようになっています。

東京都特別区内の道路環境については、環境省の報告書によると、大気汚染状況(SPMやNOx)は近年改善傾向にあるものの、依然として幹線道路沿いでは環境基準の達成がギリギリのラインである地域も存在します。また、首都高速道路や主要幹線道路の渋滞は慢性化しており、これが物流効率の低下や経済損失を招いています。平成22年の「ロードプライシング制度の在り方に関する報告書」では、自動車交通の大都市圏への集中が環境負荷の主要因であると指摘されており、量的な交通抑制の必要性が以前から叫ばれていました。

日本での制度設計を考える上で、海外の事例は極めて貴重な教材です。ここでは、特に示唆に富む3つの事例を深掘りします。

ニュージーランドは、走行距離課税のパイオニアであり、その制度は非常に洗練されています。

ニュージーランドでは、1977年から「Road User Charges (RUC)」制度を運用しています。当初はディーゼル車や大型重量車(トラック等)が対象でした。これは、ガソリン車が給油時に燃料税を支払うのに対し、ディーゼル車等は燃料税がかからないため、道路利用料を別途徴収する必要があったからです。しかし、近年のEV普及に伴い、2024年4月1日から、電気自動車(EV)およびプラグインハイブリッド車(PHEV)も新たにRUCの対象となりました。これは「全ての車両が公平に道路維持費を負担する」という原則を貫徹するための措置です。

Waka Kotahi(NZ運輸局)の資料によると、軽量車両(3.5トン以下)の課税レートは以下の通りです。

2023年7月から2024年6月までのデータを見ると、大型車両(タイプH)からの収入が莫大であることがわかります。行政側にとっては、この前払いシステムが未収金を防ぐ有効な手段となっています。また、警察による取り締まりや車検時のオドメーターチェックにより、不正(距離の過少申告)を抑制しています。

アメリカでは、連邦レベルでのガソリン税増税が政治的に困難な中、各州が独自に走行距離課税を模索しています。オレゴン州はその最先端です。

オレゴン州は2015年から「OReGO」というプログラムを開始しました。これは全車両強制ではなく、ボランティア(希望者)のみが参加する形式です。参加者は、走行距離1マイルあたり約1.9セント(2024年時点)を支払います。その代わり、給油時に支払った州燃料税はクレジットとして還付されます。

2024年1月時点でのOReGO参加車両数は614台であり、州内の登録台数数百万台と比較すると微々たるものです。伸び悩みの原因として、プライバシーへの懸念(GPSで移動履歴を追跡されることへの抵抗感)や、専用デバイスを設置する手間が挙げられます。また、行政側の課題として、徴収コストの高さが指摘されています。ガソリン税が一括徴収できる効率的な税であるのに対し、走行距離課税は個々のドライバーから少額を徴収するため、システム運用費が割高になります。

ドイツのアウトバーン課税は、対象を「大型トラック」に絞ることで成功した事例です。

ドイツでは、2024年にトラック通行料(Lkw-Maut)の大改革が行われました。第一に、課税対象車両の拡大です。2024年7月から3.5トン超の車両も対象となりました。第二に、「CO2排出量に応じた課税(CO2差別化)」の導入です。従来の通行料に加えて、CO2排出1トンあたり200ユーロという高額なサーチャージが上乗せされました。

この改革により、ドイツ連邦政府は2024年から2027年の間に約266億ユーロ(約4兆円超)の追加収入を見込んでいます。特筆すべきは、この莫大な追加収入の一部が、道路だけでなく「鉄道インフラ」の整備にも充当される点です。これは、トラック物流から鉄道貨物へのモーダルシフトを強力に推進するという国家意志の表れです。

以上の分析を踏まえ、特別区の行政官が検討すべき論点と、政策の方向性を提示します。

国との交渉において最も強い武器はデータです。区内の道路交通センサス等のデータを活用し、「区内走行車両のうち、区外ナンバーがどの程度を占めるか」「区民の平均走行距離はどの程度か」を精緻に把握すること。これにより、新税導入時の区民へのメリットと、区財政へのインパクトを定量的にシミュレーションする必要があります。

特別区長会などを通じて、以下の点を国に要望していくことが考えられます。

本記事では、走行距離課税をめぐる多角的な視点とデータを整理しました。第一に、税制改正の背景には「財源の危機」があり、2026年の環境性能割廃止がその議論を加速させています。第二に、海外事例からは、対象車種の選定やプライバシー配慮が制度の成否を分けることが明らかになりました。第三に、自動車保有率が低い特別区においては、この制度変革は区民負担の適正化や都市環境の改善という大きなチャンスになり得ます。

行政官の皆様には、この変革が地域にもたらす「光と影」を先読みし、都市自治体の利益を最大化するためのロジック構築をお願いしたいと思います。自動車税制の未来は、そのまま都市の未来へと繋がっています。

-320x180.jpg)

-320x180.jpg)