はじめに

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

行政官から「都市経営者」への脱皮

東京都特別区(23区)の職員諸氏にとって、今はまさに歴史的な転換点であると言えるでしょう。かつて、日本の首都・東京は、黙っていても人が集まり、企業が活動し、税収が上がる「自動運転」の成長都市でした。しかし、その前提は崩れつつあります。私たちは今、人口減少、少子高齢化、そして都市間競争という荒波の中にいます。

本記事は、特別区の現場を預かる皆様に、政策立案の「武器」を提供するために執筆しました。それは、単なる事務処理のための知識ではありません。都市を「経営」するための視座です。

なぜ、今「経営」なのか。それは、資源(税収・人材)が有限になる中で、最大の効果(住民福祉・都市競争力)を生み出す必要があるからです。そのためには、感情論や前例踏襲ではなく、冷徹なデータ分析と、財政制度のメカニズムを深く理解した上での戦略立案が不可欠です。

本稿では、最新の「住民基本台帳人口移動報告」から読み解く都市間競争のリアル、特別区の財政的バックボーンである「都区財政調整制度」の真の意義、そして多くの職員が見落としがちな「留保財源」という財政の深層に光を当てます。これらを包括的に理解することで、皆様が立案する政策は、より強靭で、説得力のあるものへと進化するはずです。

都市間競争の最前線

— 2024年人口移動報告が突きつける現実

政策立案の第一歩は、足元の「客観的根拠」を直視することから始まります。人口は、自治体の勢いを映す鏡であり、将来の税収と行政需要を決定づける先行指標です。

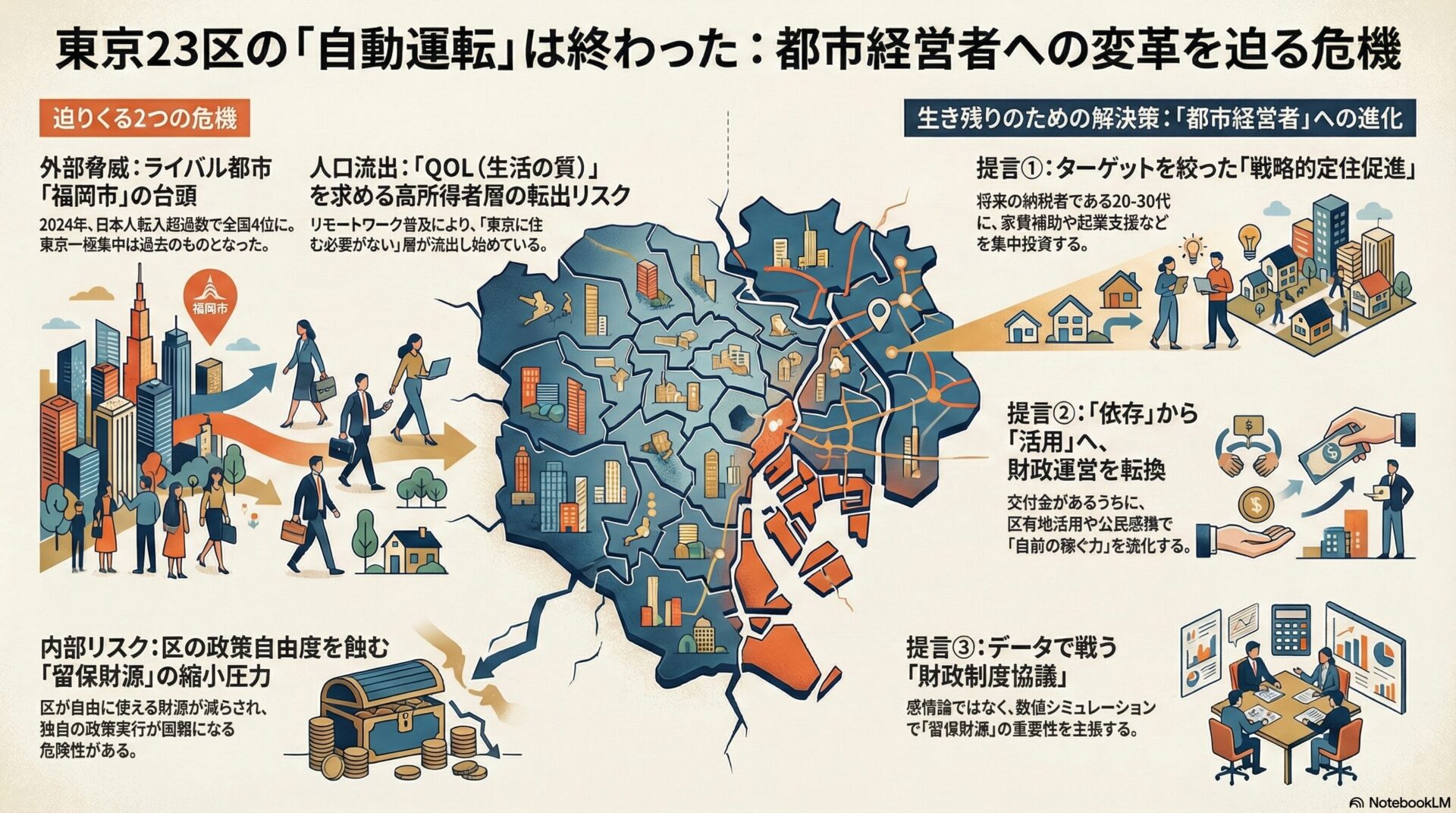

2024年住民基本台帳人口移動報告の衝撃

総務省統計局が発表した2024年の『住民基本台帳人口移動報告』は、ポスト・パンデミックの新たな都市序列を予感させる重要なデータを含んでいました。東京都特別区部は依然として強力な吸引力を持っていますが、その内実は変化しており、強力なライバルが台頭しています。

転入超過都市の序列変化

データによれば、2024年の日本人転入超過数において、福岡市が21大都市中で第4位という結果を残しました。これは単なる地方都市の健闘ではなく、日本の人口移動において「東京一極集中」に対する「多極化」の芽が育っていることを示唆しています。

- 1位

- 東京都特別区部(転入超過/圧倒的な規模を維持するも、流出圧力も存在)

- 2位

- 大阪市(転入超過/西日本の核としての復権、再開発効果)

- 3位

- 横浜市(転入超過/東京のベッドタウン機能と独自性の融合)

- 4位

- 福岡市(転入超過/21大都市中4位、九州全域からの吸引力) このデータから読み取るべきは、福岡市の躍進です。福岡県全体で見ても、人口が社会増(転入超過)となっている20都道府県の中で第6位(2万1,145人増)につけています。日本人の移動者が転入超過となっているのは、東京、大阪、神奈川、千葉、埼玉、そして福岡の6都府県のみであるという事実は、日本の都市構造が「東京圏 vs その他」ではなく、「有力な中枢拠点都市への選択的集中」へと移行していることを如実に物語っています。

「選ばれる都市」の条件とは何か

なぜ、人々は移動するのでしょうか。かつての高度経済成長期における移動は、「仕事を求めて」の移動、すなわち「職住近接」や「賃金格差」が主因でした。しかし、現代の移動、特に福岡市への移動に見られる傾向は、「ライフスタイルの選択」です。

- 概要と意義

- 質の高い移動

福岡市の成功は、スタートアップ支援や中心市街地の再開発(天神ビッグバン等)によるビジネス機会の創出と、コンパクトシティによる生活利便性、そして相対的に低い住居費という「QOL(Quality of Life)」の高さが評価された結果と言えます。これは特別区にとって脅威です。なぜなら、リモートワークの普及により、必ずしも東京に住まなくても高度な仕事ができる層が増えているからです。

- 歴史・経過

- 東京一極集中の変質

バブル崩壊後の「都心回帰」現象により、特別区の人口は回復・増加基調を続けてきました。しかし、コロナ禍を経て、その流れは「無条件の流入」から「条件付きの流入」へと変化しました。2024年のデータが示すのは、東京圏(東京・神奈川・千葉・埼玉)の吸引力は依然として巨大であるものの、その内部での選別や、福岡のような「第3の極」への流出というリスクが顕在化しているということです。

政策立案への示唆(人口動態編)

この人口データを、特別区の政策にどう落とし込むべきか。以下に、行政として取り組むべき理由と方向性を整理します。

- 行政が行う理由(Why)

- 人口、特に生産年齢人口の確保は、特別区民税(個人住民税)の安定確保に直結します。また、街の活力維持、地域コミュニティの担い手確保の観点からも不可欠です。福岡市のようなライバル都市への流出は、将来的な税収基盤の掘り崩しを意味します。

- 行政側の意図(Intent)

- 単に人口の「数」を追うのではなく、「層」を意識した政策への転換が必要です。

- 若年層・単身者:

- 子育て世代:

- 保育・教育環境の質的向上(待機児童解消の次は「質の選択」へ)。

- 高所得者・経営層:

- 期待される効果(Effect)

- 税源の涵養

納税義務者の増加による自主財源比率の向上。

- 都市ブランドの向上

「選ばれる街」としてのプレゼンス向上は、さらなる投資と人材を呼び込む好循環を生む。

- 課題・次のステップ

- 特別区内での「ゼロサムゲーム(近隣区からの奪い合い)」に終始してはいけません。視座を広げ、福岡市や大阪市といった広域拠点都市との比較において、東京の特別区が提供できる付加価値(圧倒的な情報の集積、多様なキャリアパス、文化的資産)を再定義し、発信する必要があります。具体的には、スタートアップ支援やクリエイティブ産業の誘致において、福岡市に負けないスピード感と支援体制を構築することが急務です。

特別区の生命線「都区財政調整制度」の再考と戦略的活用

人口が都市の「血液」であるならば、財政制度はそれを循環させる「心臓」と「血管」です。特別区独自の仕組みである「都区財政調整制度」について、その歴史的経緯と構造を深く理解することは、政策の実現可能性を高めるための必須条件です。

制度の骨格と存在意義

都区財政調整制度は、23の特別区と東京都の間で税源を配分し、区ごとの財政力格差を調整する、世界でも稀な大都市圏独自の財政システムです。

- 概要

- 財源の調整メカニズム

この制度では、本来は市町村税である「法人住民税」「固定資産税」「特別土地保有税」などを、特例として東京都が徴収します。これを「調整税」と呼びます。東京都は、この調整税を原資として、各区の財政需要に応じて交付金を配分します。

- 配分割合

- 2000年の制度改革(都区制度改革)において、調整税における特別区の配分割合は52%と定められました(現在はさらに引き上げられていますが、改革の原点はここにあります)。

- 交付金の内訳

- 普通交付金(95%)

財政需要と収入の差額を埋める基本部分。使途は自由。総額は約1兆1,552億円規模。

- 特別交付金(5%)

災害や突発的な需要に対応する部分。総額は約608億円規模。

- 意義

- なぜこの制度が必要なのか この制度には、大きく二つの目的があります。

- 税源偏在の是正(客観的根拠):東京23区内には、日本を代表する大企業が集中していますが、その立地は均等ではありません。千代田区、中央区、港区の「都心3区」には法人税源が著しく偏在しています。もし、この制度がなければ、都心3区は使いきれないほどの税収を得る一方で、世田谷区や練馬区、足立区などの住宅地を多く抱える区は、行政サービスの維持さえ困難になります。この「大都市特有の構造的問題」に対応し、23区全体の財政的安定性を維持する機能が不可欠なのです。

- 行政サービスの均衡化:特別区のどの区に住んでいても、一定水準の行政サービス(シビル・ミニマム)を受けられるように保障すること。これが制度の理念です。

歴史・経過:2000年「都区制度改革」の分水嶺

特別区の職員として絶対に忘れてはならないのが、2000年(平成12年)の「都区制度改革」です。これ以前、特別区は東京都の「内部団体」的な性格が強く、自律的な権限が制限されていました。

- 地方分権と「基礎自治体」への昇格

- 地方分権の流れの中で実施されたこの改革により、特別区は法的に「基礎的な地方公共団体」として明確に位置づけられました。これは単なる名称変更ではありません。「自分たちの街のことは、自分たちで決め、自分たちの責任で行う」という自治権の確立です。

- これに伴い、都区財政調整制度も変化しました。かつては都の裁量が強かった交付金の配分が、地方自治法に根拠を持つ「正式な財源保障制度」へと格上げされ、配分割合(当初52%)が明文化されました。これにより、特別区は「お上からのお金」ではなく、「権利としての財源」を手に入れたのです。

現状データ:1兆円を超える財源の重み

現在の普通交付金総額は1兆1,552億円に達しており、これは多くの特別区にとって歳入の大きな柱となっています。

- 普通交付金

- 約1兆1,552億円(構成比 95%)/一般財源(使途自由)。制度の根幹。

- 特別交付金

- 約608億円(構成比 5%)/災害等の臨時需要対応。 この巨大な財源が、「使途が特定されない一般財源」として交付されている事実こそが、政策立案の鍵です。国庫補助金のように「橋を作るなら出す」「保育所を作るなら出す」という紐付きのお金ではなく、区長と議会の判断で、独自の福祉施策やまちづくり、文化振興に使えるお金なのです。

政策立案への示唆(都区財政調整制度編)

- 行政側の意図

- 制度の最大のメリットは「財政の安定化」ですが、同時にリスクも孕んでいます。それは「自律性の喪失」です。交付金に依存しすぎると、東京都全体の景気変動(法人税収の増減)に各区の財政が連動してしまうリスクがあります。

- 特別区への示唆

- 「一般財源」としての戦略的活用

普通交付金が「一般財源」であることを最大限に活かすべきです。国の画一的なメニューにはない、区ごとの地域特性(例えば、外国人居住者が多い区の多文化共生施策、木造密集地域が多い区の防災施策など)に、この資金を重点配分する「選択と集中」が求められます。

- 不交付団体への道とジレンマ

港区や渋谷区など一部の区は、調整交付金を受け取らない「不交付団体」となっています(基準財政収入額が需要額を上回るため)。不交付団体になることは財政的自立の証ですが、同時に、都区財政調整制度による「セーフティネット」から外れることも意味します。自区が交付団体なのか不交付団体なのか、あるいはその境界線上にあるのかによって、採るべき財政戦略(積極投資か、基金積み増しか)は大きく異なります。

財政の深層論理「留保財源」と算定メカニズムの攻防

ここからは、さらに専門的、かつ政策の自由度を左右する核心部分に踏み込みます。「留保財源(りゅうほざいげん)」という概念です。これは地方交付税制度の用語ですが、都区財政調整制度の理解にも通底する、自治体財政の「隠されたエンジン」です。

基準財政収入額と留保財源のメカニズム

交付金の額は、以下のシンプルな式で決まります。

$$交付金額 = 基準財政需要額 – 基準財政収入額$$

「需要(これだけお金がかかる)」から「収入(これだけ税金が入る)」を引いて、足りない分を交付金で埋める。これが基本です。しかし、ここでいう「収入(基準財政収入額)」は、実際の税収全額ではありません。ここが最大のポイントです。

- 算定のカラクリ

- 基準財政収入額は、以下の式で計算されます。

$$基準財政収入額 = 標準的税収入見込額 \times 算入率(例えば75\%)$$

- つまり、税収の100%を収入として計算するのではなく、あえて「75%」しか持っていないものとして計算するのです。では、残りの「25%」はどうなるのか? これが「留保財源」です。

概要と意義:なぜ全額算入しないのか

もし税収の100%を基準財政収入額として計算してしまったら、自治体が頑張って税収を増やしても、その分だけ交付金が減らされてしまい(プラスマイナスゼロ)、増収のインセンティブが働きません。

また、自治体には国や都が想定する「標準的な行政」以外の、独自の施策を行いたいというニーズがあります。

留保財源とは、計算上「なかったこと」にされる税収であり、自治体が完全に自由に使える「へそくり」のようなものです。この財源があるからこそ、自治体は国の基準を超えた独自の上乗せサービス(医療費の無料化範囲拡大など)が可能になるのです。地方団体の自主性を損なわずに財源の均衡化を図るための知恵と言えます。

留保財源縮小のトレンドとリスク

しかし近年、この「聖域」である留保財源が脅かされています。一部の税目や特例において、留保財源率を縮小(=算入率を引き上げ)する動きがあるのです。

現状データ:縮小する自由裁量

岩手県の資料や裾野市の資料が示すように、地方財政の現場では以下のような変化が起きています。

- 従来の標準

- 基準財政収入額への算入率

75%

- 留保財源率

25%(自由に使える部分)

- 近年の特例や一部税目(法人事業税の一部など)

- 基準財政収入額への算入率

80% や 95%

- 留保財源率

20% や 5%

政策立案への示唆:数字の変化が意味するもの

留保財源率が「25%」から「5%」に縮小するというのは、政策担当者にとって悪夢です。

- 見かけ上の財政力向上、実質の自由度低下

- 算入率が上がれば、計算上の「収入」が増えるため、交付金額は減ります(交付団体の場合)。「自分たちで稼いだ金(税収)」が増えたわけではないのに、交付金だけが減らされ、手元に残る「自由な金(留保財源)」も減る。これはダブルパンチです。

- 特別区への示唆

- 都区財政調整制度においても、この算定ルールの変更は常に議論の的となります。東京都側が「区の財政力は上がったのだから、算入率を上げよう(交付金を減らそう)」と提案してくる可能性があります。特別区職員は、この「算入率」の数字一つ一つが、自分たちの政策自由度(例えば、新しい区民センターを建てる、独自の奨学金を創設する)を直撃することを理解し、制度協議の場では断固として留保財源の確保を主張しなければなりません。

総合的考察と未来への提言 — シンセシスによる政策立案

ここまでの分析(人口、調整制度、留保財源)を統合し、特別区職員が明日から取り組むべき政策の方向性を提言します。

データと制度の統合(シンセシス)

3つの要素は、以下のように密接に連関しています。

- 人口動態の変化は、税収の総量(パイ)を変動させます。福岡市などの台頭により、高所得者層や若年層が流出すれば、特別区全体のパイが縮小します。

- パイが縮小する中で、都区財政調整制度による再配分機能がより重要になりますが、全体の原資(調整税)が減れば、各区への配分額も減少します。

- さらに、財政逼迫を理由に算定ルールの厳格化(留保財源の縮小)が進めば、各区は「決められたことしかできない」状態に追い込まれます。 つまり、「人口競争に負ける」ことは、単に人が減るだけでなく、「自治権(自由に使えるお金と政策決定権)」を失うプロセスへの入り口なのです。

特別区への具体的アクションプラン

- 戦略的定住促進

- ターゲットを絞った「投資」

漠然とした「住みやすい街」アピールは無意味です。福岡市がビジネスと生活のバランスで選ばれているなら、特別区は「圧倒的なキャリアの可能性」と「世界最高水準の子育て支援」をセットで提供すべきです。普通交付金(一般財源)を、将来の税収を生む層(20-30代)の定住インセンティブ(家賃補助、起業支援、リカレント教育支援)に集中投資してください。

- 財政調整制度への「依存」からの脱却と「活用」

- 交付金頼みの財政運営はリスクが高いですが、交付金があるうちに「自前の稼ぐ力」をつけることが重要です。

- 未利用区有地の戦略的活用:定期借地権設定による安定収入の確保。

- 公民連携(PPP/PFI):公共施設整備における民間資金の活用で、財政負担を平準化する。

- ふるさと納税対策:流出を防ぐだけでなく、区の魅力を発信して「稼ぐ」ツールとして再定義する(ただし、制度本来の趣旨も踏まえた節度ある対応で)。

- エビデンスに基づく制度協議

- 東京都との財政調整協議においては、感情論ではなく、数字(データ)で戦う必要があります。「留保財源率の縮小は、区の独自施策(=区民ニーズへの即応)を阻害し、結果として東京全体の活力を削ぐ」というロジックを、具体的な数値シミュレーション(計算式を用いた影響額の試算)を用いて展開できる職員が必要です。

結語:誇り高き「基礎自治体」の職員として

特別区は、2000年の制度改革を経て、名実ともに「基礎自治体」となりました。それは、誰かの指示を待つのではなく、自らの頭で考え、自らの足で歩むことを意味します。

今回提示した「福岡市の躍進」という外部環境の変化、「都区財政調整制度」という内部環境の盤石さと脆さ、そして「留保財源」という財政の深層論理。これら3つの視点は、皆様がこれから書く稟議書、企画書、そして予算要求書の説得力を飛躍的に高めるはずです。

最高の行政コンサルタントとして、私は断言します。特別区のポテンシャルは依然として日本一です。しかし、その座は安泰ではありません。危機感をバネに、緻密な計算と大胆な発想で「都市経営」に挑む皆様の活躍を、心から期待しています。

ABOUT ME

行政情報ポータルは、「情報ストックの整理」「情報フローの整理」「実践的な情報発信」の3つのアクションにより、行政職員のロジック構築をサポートします。

-320x180.jpg)

-320x180.jpg)