【東京都】令和7年台風第22号及び第23号東京都義援金

masashi0025

行政情報ポータル

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

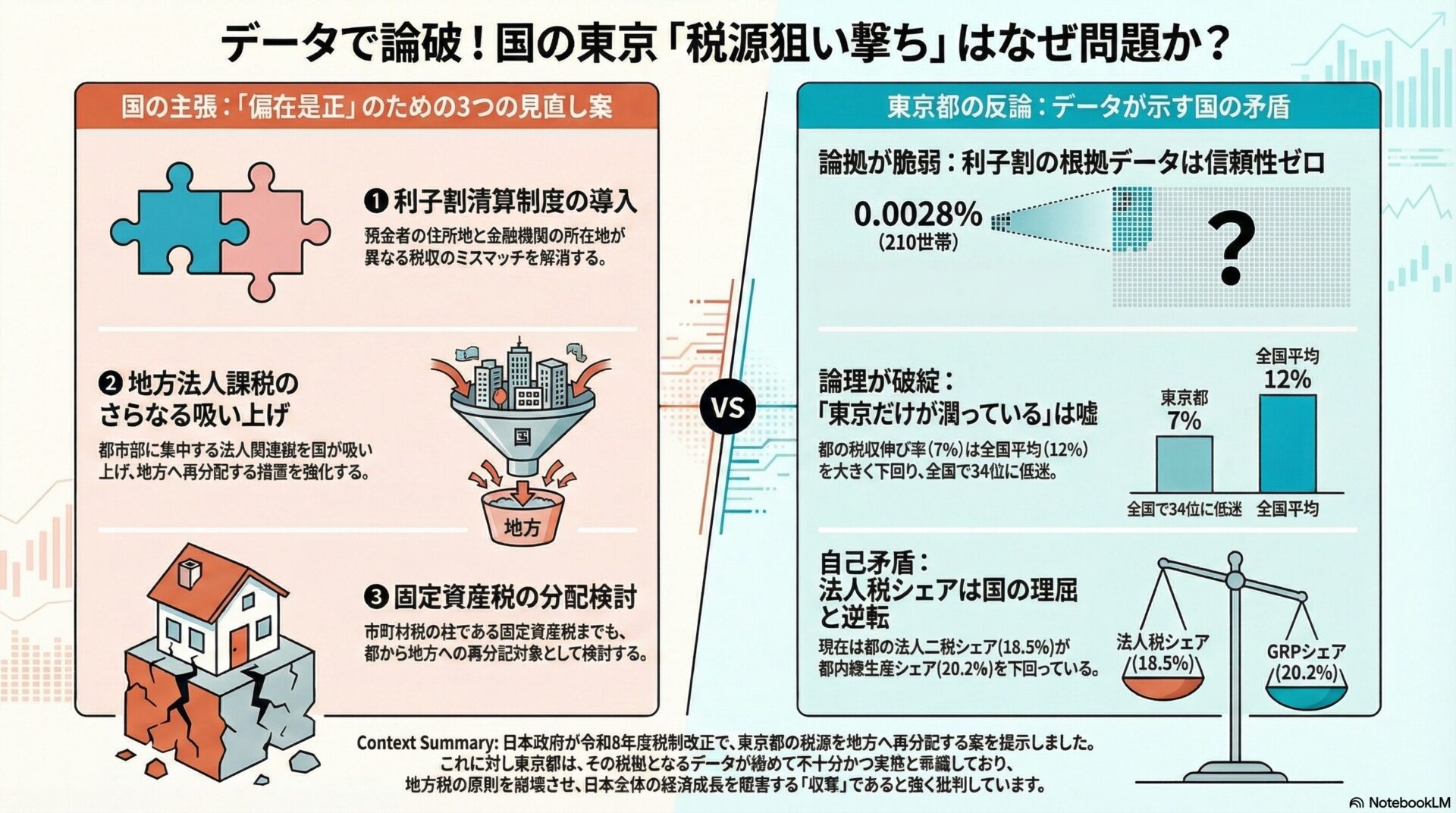

令和7年12月19日に与党が取りまとめた令和8年度税制改正大綱において、東京都の税源を標的とした極めて重大な方針が示されました。 本記事では、小池知事の記者会見に基づき、国が進める「利子割清算制度の導入」「地方法人課税のさらなる吸い上げ」「固定資産税の分配検討」という三つの論点を整理します。 知事は、これらの見直しが極めて不十分な統計データに基づいており、地方税の原則である「応益性」や「住所地課税」を否定するものであると強く批判しています。 特に、東京の経済成長が日本全体の国益に直結する中で、安易な税収の奪い合いは国家としての成長戦略を阻害する恐れがあります。 本記事は、特別区の自治体職員が直面する財源リスクと、政策立案における論理的な対抗軸を明確にすることを目的としています。

本件の意義は、地方自治の根幹である「自主財源」のあり方を改めて問い直す点にあります。 地方税は、住民が受ける行政サービスの対価として負担するものであり、その税源が合理的な根拠なく他の自治体へ分配されることは、納税者の納得感を損なうだけでなく、地方分権の理念を根底から崩しかねません。

固定資産税のように、土地や建物の資産価値に応じて行政サービスのコストを賄うべき税種が再分配の対象となることは、地方税制の歴史において極めて異例の事態です。

政策立案においては客観的なデータが不可欠ですが、今回の見直し案には統計的に信頼性の低い数字が用いられており、行政の意思決定プロセスそのものの正当性が問われています。

東京の稼ぐ力を削ぐことが地方の活性化につながるという「内向きの議論」から脱却し、日本全体のパイを広げるための成長戦略と税制がいかにあるべきかを議論する契機となります。

国による東京都の税収吸い上げは、長年にわたり「偏在是正」の名の下に行われてきました。

平成20年度の地方法人特別税の創設以降、法人住民税の一部国税化などが段階的に進められ、現在では年間数兆円規模の財源が東京などの都市部から地方へ移転されています。

利子割については、預金者の住所地と金融機関の所在地が異なる場合に生じる税収のミスマッチを解消するため、かねてより清算制度の導入が議論されてきました。 しかし、都は実態把握の困難さを理由に、拙速な導入に反対し続けてきました。

今回の改正大綱では、これまでの法人課税に加え、市町村税の柱である固定資産税までもが検討対象に浮上したことで、都と国の対立は過去最大級の緊張感に達しています。

国が提示する見直しの根拠に対し、東京都は以下の客観的データを用いてその矛盾を突いています。

国が制度設計のベースとした調査において、東京都内の調査対象数はわずか210世帯に過ぎません。 都内の全世帯数約745万世帯に対し、その割合は0.0028%という、統計学的に到底無視できないレベルの微小サンプルです。 これを根拠に全国的な清算制度を導入することは、極めて非科学的であると言わざるを得ません。

国は「全国の利子割に占める都のシェアが40%を超える状況が継続している」と主張していますが、令和7年9月末時点の最新データでは、約30%(正確には31.2%)まで急減しています。 これは令和3年度以前の水準に戻っており、国が主張する「高止まり」の実態とは大きく乖離しています。

令和元年度の見直し時、国は「法人二税のシェアが都内総生産(GRP)のシェアを上回っている」ことを理由に税収を吸い上げました。 しかし、現在は都の法人二税シェアは18.5%まで低下しており、GRPシェアである20.2%を大きく下回っています。 国のこれまでの論理に従えば、現在はむしろ都に税源を戻すべき状況にあります。

令和5年度と6年度の決算を比較すると、東京都の税収伸び率は7%にとどまっています。 全国平均の12%を大きく下回り、都道府県別では47都道府県中34位という順位です。 「東京だけが潤っている」という前提そのものが、数字の上では崩れています。

国は、地方交付税の原資が不足する中で、財政力の強い自治体から強制的に税源を吸い上げ、地方全体の財政調整機能を維持しようとしています。 政治的には、都市部以外の自治体の不満を解消する「再分配」の姿勢を示す狙いがあります。

住所地課税の実現という大義名分を掲げつつ、実態としては手間をかけずに確実な税収(東京の財源)を確保することが意図されています。 特に、デジタル化が進まない中での清算制度の強行は、事務コストを自治体に押し付けつつ、結果だけを得ようとするものです。

地方自治体への一時的な財源移転は期待できますが、副作用は甚大です。 東京の国際競争力を高めるためのインフラ投資や防災対策の財源が失われ、日本経済の「牽引役」が機能不全に陥るリスクがあります。 また、頑張って税収を上げた自治体が損をする「ディスインセンティブ」が働き、自治体経営の意欲を削ぎます。

最大の課題は、密室で行われる税制議論の不透明さです。 今後は、議論のプロセス(議事録等)を全文公開させ、不当な統計操作を許さない社会的監視を強める必要があります。 都としては、論理的なデータに基づき、あらゆる法的・政治的手段を用いて対抗することが求められます。

特別区の職員にとって、これは「対岸の火事」ではありません。 都の税収減は、特別区財政調整交付金の原資(都区財調)の減少に直結します。 特に固定資産税の分配が現実味を帯びれば、各区の基幹財源が直接脅かされることになります。 自区の事業計画が、こうした制度変更によって根底から崩れるリスクを想定し、より強固な財政運営と、広域的な連携による反対運動への参画が必要となります。

令和8年度税制改正大綱を巡る動きは、東京都および特別区の財政基盤を根底から揺るがす深刻な事態です。 小池知事が指摘するように、わずか0.0028%のサンプル調査に基づく制度設計や、過去の自らの論理を覆すような法人課税の見直しは、行政の誠実さを欠くものであり、断じて容認できません。 東京の税収シェアが実態として低下し、伸び率も全国平均を下回る中で、なおも「東京狙い撃ち」を続ける国の姿勢は、もはや偏在是正ではなく「収奪」と言わざるを得ない局面に来ています。 自治体職員としては、こうしたマクロな税制の動向が、巡り巡って日々の住民サービスや地域の安全を守る予算に直結しているという危機感を持つことが不可欠です。 感情論ではなく、客観的なデータを武器に不当な制度改悪の矛盾を突き、都市と地方が共に成長できる健全な地方税財政制度の再構築を訴え続けていく必要があります。

-320x180.jpg)

-320x180.jpg)