基本構想・基本計画・実施計画の策定・推進

masashi0025

行政情報ポータル

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

現在の日本の観光行政、とりわけ東京都およびその特別区(23区)を取り巻く環境は、かつてない変革の時を迎えています。インバウンド需要の爆発的な回復と円安基調を背景に、観光客数はコロナ禍前の水準を超え、地域経済に多大な恩恵をもたらしています。しかし一方で、オーバーツーリズム(観光公害)による混雑、ゴミ問題、騒音、そして治安への不安など、住民生活への負荷(負の外部性)が看過できないレベルに達しており、行政に対する住民からの対策要求は日増しに強まっています。

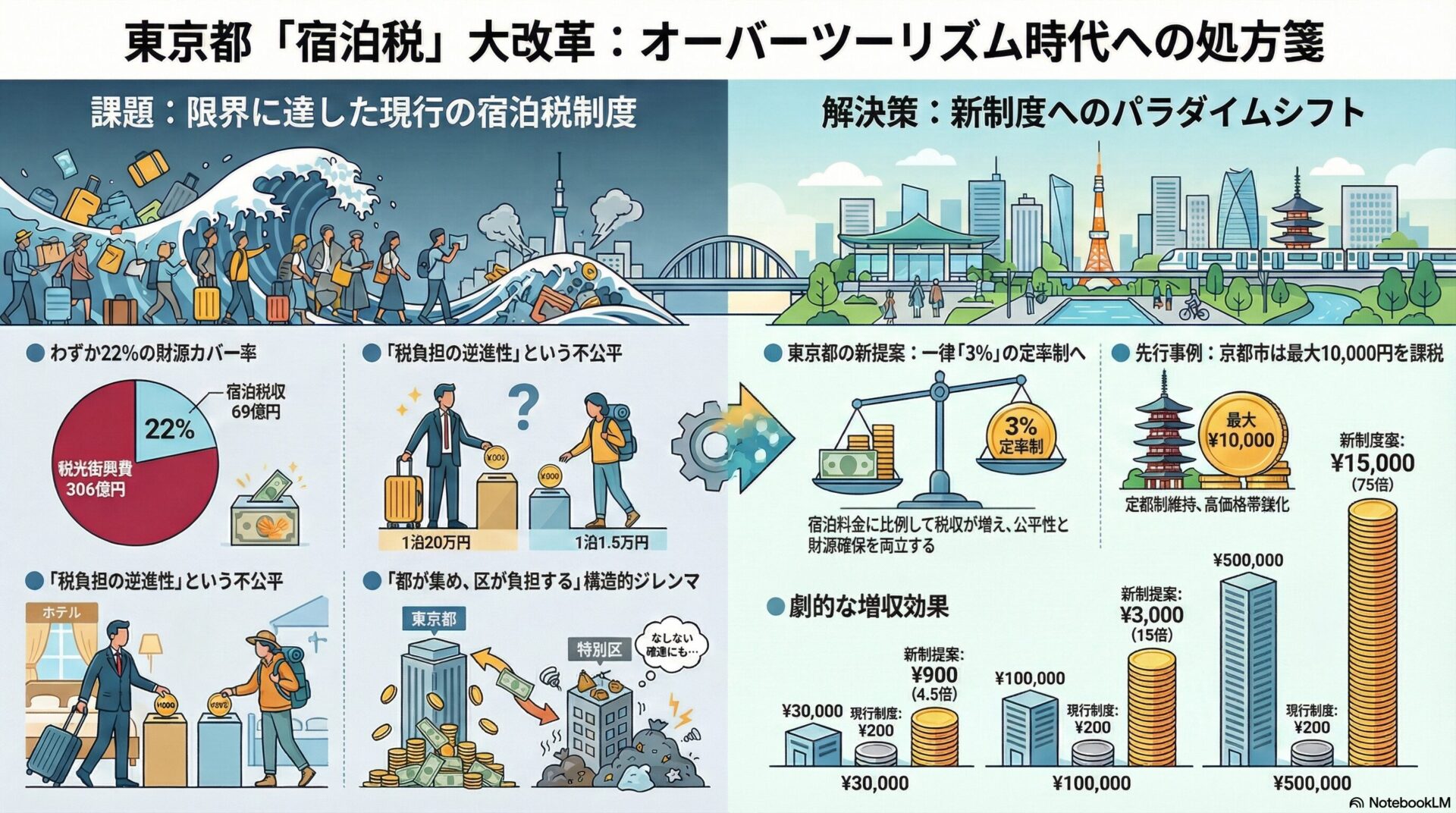

こうした状況下で、自治体財政の在り方も大きな転換点を迎えています。これまでの「観光振興のための財源確保」という牧歌的な段階から、「都市機能を維持し、住民生活を守るためのコスト負担」を求める段階へと移行しています。その象徴が「宿泊税」の見直し議論です。東京都が検討を進める「定額制から定率制(3%)への移行」や、京都市が決定した「最大1泊1万円」という野心的な税率改定は、単なる増税ではなく、観光先進国としての「受益者負担の適正化」および「高付加価値化への対応」を意味します。

本記事では、東京都特別区の職員の皆様が、今後の政策立案や東京都との調整、あるいは独自税の検討を行うにあたり不可欠となる情報を網羅的に整理しました。なぜ今、制度改正が必要なのか。先行する京都市や北海道倶知安町(ニセコエリア)の事例は何を示唆しているのか。そして、現場である「特別区」はどのようにこの潮流に乗り、住民福祉の向上につなげるべきか。客観的なデータと歴史的経緯、そして最新の議論に基づき、実務に直結する論考を展開します。

宿泊税は、地方税法に基づき、自治体が条例を定めて独自に課税できる「法定外目的税」の一種です。日本の地方税体系において、地方団体が課税できる税目は法律で定められていますが(法定税)、地方分権一括法等の施行により、自治体が地域の実情に応じて独自の税目を設けることが可能となりました。宿泊税はこの仕組みを活用した代表的な事例です。

これは、特定の事業(観光振興など)に要する費用に充てるために設けられる税であり、使途が限定されている点において、一般財源となる「法定外普通税」とは明確に区別されます。導入にあたっては、総務大臣の同意が必要となりますが、特定の自治体における観光需要の高さや、観光客の受け入れに伴う行政コスト(インフラ整備、清掃、救急搬送、案内所の運営など)の増大を理由として、多くの自治体で導入が進んでいます。課税客体は「宿泊者」であり、徴収方法は宿泊施設事業者が宿泊代金に上乗せして徴収し、自治体に納入する「特別徴収」の形式をとるのが一般的です。

総務省の資料によれば、法定外目的税として宿泊税を導入している、あるいは検討している自治体は年々増加しており、地方分権の時代において、自治体が自らの判断で財源を確保する有力な手段として定着しつつあります。特に、観光客は当該自治体に住民票を持たないため、住民税を負担しません。そのため、彼らが利用する公共サービス(道路、公園、警察、消防等)のコストを、受益者負担の原則に基づき負担してもらうというロジックは、租税理論上も高い正当性を持ちます。

宿泊税導入の最大のドライバーは、「観光客の増加に伴う行政コスト」と「既存税収」の構造的なミスマッチです。観光客は地域にお金を落としますが、その消費税の一部が地方消費税として還流されるまでにはタイムラグがあり、かつその額は必ずしも観光対策費を賄うに十分ではありません。一方で、観光客が滞在中に利用する道路、公園、公衆トイレ、ゴミ処理、消防・救急サービスなどは、すべて地元住民が納めた税金によって維持されています。

東京都の事例を見ますと、令和6年度(2024年度)の当初予算において、観光産業振興費として約306億円が計上されています。これに対し、現行の宿泊税による税収は69億円にとどまっており、そのカバー率はわずか約22%に過ぎません。残りの約237億円は、都民の税金(一般財源)から持ち出されている計算になります。この「一般財源からの持ち出し」構造は、観光客数が一定の範囲内であれば「地域経済への波及効果」として許容されてきました。しかし、インバウンドが急増し、行政サービスへの負荷が限界に近づく中で、住民サービスの質を低下させないためにも、受益と負担の均衡を図る「受益者負担の原則」に基づく財源確保が急務となっているのです。

特に、2025年時点での議論においては、インバウンドの急増による行政コストの増大が顕著です。清掃業務の頻度増加、多言語対応スタッフの配置、Wi-Fi整備、そして災害時の避難誘導体制の構築など、観光地としての質を維持するためのコストは年々上昇しています。これらを住民税だけで賄うことは、住民の理解を得られにくい状況になってきています。

かつて、宿泊税の主な使途は「観光プロモーション」でした。いかに多くの観光客を呼ぶか、という誘客キャンペーンに資金が投じられてきました。これは「観光立国」を目指す初期段階においては合理的な判断でした。しかし、現在のフェーズは明らかに異なります。多くの都市、特に東京や京都においては、誘客そのものよりも、来訪した観光客をいかに管理し、満足度を高めつつ、住民生活との調和を図るかという「デスティネーション・マネジメント」が最重要課題となっています。

現在の宿泊税の使途として求められているのは以下のような分野です。

日本の宿泊税の歴史は、2002年(平成14年)10月、当時の石原慎太郎都知事の強力なリーダーシップの下、東京都が全国に先駆けて導入したことに始まります。当時、バブル崩壊後の財政再建と並行して、都市としての魅力を高めるための財源が必要とされていました。

当時の制度設計は、徴収の簡便さと納税者の理解を優先し、極めて簡素な「定額制」が採用されました。

状況が大きく変化したのは、2010年代後半からのインバウンドブーム、そしてコロナ禍を経た2020年代半ばです。世界的なインフレと円安により、日本の宿泊料金はかつてない水準まで高騰しました。特に外資系高級ホテルやラグジュアリー旅館では、1泊10万円、20万円、あるいは100万円を超える客室も珍しくなくなりました。

ここで生じたのが「税負担の逆進性」という公平性の問題です。

この「定額制の限界」に対して、全く異なるアプローチで風穴を開けたのが、北海道倶知安町(くっちゃんちょう)です。国際的なスノーリゾートであるニセコエリアを擁する同町では、海外富裕層向けの高級コンドミニアム開発が進み、1泊数十万円という宿泊施設が増加しました。これに対し、定額制では十分な財源確保と負担の公平性が保てないとして、宿泊料金の一定割合(2%)を徴収する「定率制」の導入にかじを切りました。

倶知安町が総務省に提出した協議書によれば、多くの観光客を受け入れるための体制づくりを進めてきたものの、地域業者からのヒアリングやアンケート結果から、観光客の域内交通の不便さ、環境保護、治安悪化への不安、観光人材の育成といった課題が顕在化していることが示されました。一方で、一般財源においては、高齢化社会を迎えた中で社会保障費などが増大し、観光対策に使用できる財源は限られているという窮状が訴えられました。

倶知安町の主張は、税収を観光施策の充実に充てることは、国の「観光立国推進基本計画」や「明日の日本を支える観光ビジョン」における受益者負担による追加的財源確保の方針と合致する、というものでした。この主張は認められ、日本における宿泊税制度に「定率制」という新たな選択肢をもたらしました。これは、宿泊料金の上昇に比例して税収が自然増となるため、インフレや高付加価値化に強い税制と言えます。

東京都は現在、2002年の導入以来となる抜本的な制度改正を検討しており、2025年12月時点で報道されている改正案は、これまでの宿泊税の常識を覆す内容となっています。

東京都が提示している見直し案(素案)のポイントは以下の3点に集約されます。

この「3%」という数字は、特に高級ホテル市場において劇的な税収増をもたらします。具体的な試算を行うと以下のようになります。

京都市もまた、2026年3月1日から新たな税率区分を適用することを決定しています。京都市のアプローチは、定額制の枠組みを維持しつつも、その上限を大幅に引き上げ、階層を細分化することで実質的な負担の公平化を図るものです。

資料に基づき整理した改定後の料金表は以下の通りです。

大阪府の宿泊税収も回復基調にあり、令和5年度(2023年度)決算見込みでは過去最高となる52億円を見込んでいます。大阪府のデータ分析から得られる重要な示唆は、税収を支えているのがどの層かという点です。

大阪府の宿泊料金別宿泊人数の内訳(令和5年度決算見込みベース)を見ると、以下の傾向が顕著です。

特別区の職員が制度を検討、あるいは東京都と協議する際、最大の論点となるのが「定額制か、定率制か」という選択です。それぞれのメリット・デメリットを整理します。

東京都特別区特有の課題として、都区制度における財源と事務配分のねじれがあります。現在、東京都の宿泊税は「都税」として徴収されています。しかし、実際に観光客が滞在し、大量のゴミを出し、夜間の騒音を引き起こし、救急車を呼び、道路を摩耗させているのは、新宿区、渋谷区、台東区、港区といった「特別区」の現場です。

新宿区の吉住区長は議会において、「ゴミが増えるのであれば宿泊税とか、財源が必要である」といった趣旨の発言を行っています。これは現場を預かる首長としての切実な叫びです。現状の仕組みでは、宿泊税収は一度東京都に入ります。もちろん、都区財政調整制度を通じて一定程度は区に配分される建前ですが、それは一般財源としての調整であり、「観光客対応コスト」として紐付きで配分されるわけではありません。

ここに、「現場の負担(区)」と「財源の徴収(都)」の不一致、いわゆる垂直的インバランスが存在します。都が税率を3%に引き上げ、数百億円規模の増収を得た場合、その配分を巡って都区間での調整が不可欠となります。もし都が増収分を広域的な観光振興(例えば島嶼部や多摩地域のプロモーション)ばかりに使い、23区内の清掃や安全対策に回さなければ、特別区の住民は「被害だけ受けてメリットがない」という不満を抱くことになります。

こうした背景から、特別区長会は東京都に対し、令和7年度の予算要望等を通じて強く働きかけを行っています。要望の主要な論点は、「都区財政調整制度の枠組みとは別に、宿泊税収の実質的な区への配分を拡充すること」や「区が独自に実施する観光公害対策への財政支援」です。

また、一部には特別区独自で「法定外税」としての宿泊税(または類似の税)を導入すべきという議論も潜在的に存在します。しかし、同じ課税標準(宿泊行為)に対して都税と区税を二重にかけることは、納税者(宿泊客)の反発や徴収事務の煩雑さを招くため、ハードルが高いのが現実です。したがって、現実的な政治的落とし所としては、「都税の大幅増税を容認する代わりに、その増収分の一定割合を交付金として特別区に還流させる」というバーター取引が最も合理的かつ蓋然性の高いシナリオとなります。

以上の状況を踏まえ、特別区の行政職員がとるべき具体的なアクションを提案します。

東京都との交渉において最も強力な武器はデータです。「大変だ」という定性的な訴えではなく、以下の数値を算出する必要があります。

「お金をください」ではなく、「この課題を解決するためにこの事業をやるので、財源をつけてください」という事業ベースの提案が有効です。

宿泊税財源を有効活用することで、どのような政策効果が期待できるか、先行事例(京都市等)を参考に具体化します。

京都市では、観光振興基金を活用して「京都観光Navi」において時間帯別の観光快適度予測や、ライブカメラによるリアルタイム映像の公開を行っています。

大きなスーツケースを持った観光客が路線バスや電車を占拠することは、住民の不満の大きな要因です。

最も重要なのは、住民への還元です。

東京都が目指す「3%定率制」への移行は、宿泊事業者にとって大きな負担となります。特に中小のホテル・旅館では、PMS(宿泊管理システム)や自動精算機の改修に数百万円単位のコストがかかる場合もあります。

免税点が1万3千円に引き上げられる方向ですが、昨今のホテル代高騰により、修学旅行でもこの額を超えるケースが出てきています。教育旅行としての意義を鑑み、学校行事については完全免税とする運用ルールの明確化や、手続きの簡素化(学校長証明の電子化など)が求められます。

増税に対して観光客からの反発を招かないためには、「納得感」が不可欠です。

本記事では、激変する宿泊税の現状と、東京都特別区がとるべき戦略について、多角的な視点から詳細に論じてきました。

第一に、宿泊税の制度設計は歴史的な転換点にあります。かつての「定額・薄く広く」というモデルから、倶知安町や東京都が志向する「定率・受益に応じた負担」や、京都市が導入する「高額宿泊者への課税強化」へと、そのパラダイムは明確にシフトしています。これは、観光が高付加価値化し、同時に行政コストが増大する中で、財政的な持続可能性を担保するための必然的な進化と言えます。

第二に、この変化の背景には、インバウンド需要の回復とオーバーツーリズムという現実的な課題があります。東京都において、観光産業振興費306億円に対し宿泊税収が69億円にとどまるという数字は、これまでの一般財源持ち出し型の限界を如実に示しており、受益者負担の原則に基づく増税は不可避な流れとなっています。

第三に、特別区の立場としては、この増税の機を捉え、都区財政調整制度の枠組みを超えた実質的な財源確保を成し遂げる必要があります。現場で発生しているゴミ処理、救急搬送、混雑対策といった「負の外部性」を定量的なデータとして可視化し、都税として吸い上げられた財源が、確実に現場(区)に還流されるロジックを構築することが、職員の皆様に求められる最大のミッションです。

最後に、獲得した財源は、単なるイベント開催や一過性のプロモーションに費やすべきではありません。京都市の先行事例に見られるように、「混雑の分散」「手ぶら観光の推進」「住民生活環境の保全」といった、住民と観光客双方がメリットを享受できるインフラ・ソフト事業へ重点的に投資することで初めて、観光は「迷惑なもの」から「地域を豊かにするもの」へとその価値を取り戻すことができます。2027年度の制度改正に向け、今まさに政策立案の好機が訪れています。本記事が、現場で奮闘される自治体職員の皆様の羅針盤となることを願ってやみません。

-320x180.jpg)

-320x180.jpg)