【観光振興課】インバウンド受入環境整備・多言語対応・Wi-Fi構築 完全マニュアル

masashi0025

行政情報ポータル

商店街とは、中小企業庁の定義によると、小売店やサービス業など複数の店舗が集積する商業地域のことを指します。日本における商店街は、単なる商業施設群ではなく、地域コミュニティの中心として長年重要な役割を果たしてきました。

日本の商店街は、高度経済成長期を通じて地域経済の中心として繁栄してきました。しかし近年、消費者ニーズの多様化、大型商業施設やオンラインショッピングの普及といった影響で、多くの商店街がかつての活気を失いつつあります。こうした背景から、商店街振興の必要性がますます高まっています。

商店街振興には、地域経済の活性化とともに、地域コミュニティの維持・強化という重要な側面があります。商店街は単なる買い物の場にとどまらず、住民が交流し、地域文化を発信する場でもあります。このため、商店街の活性化は地域全体の魅力向上や住民の生活満足度向上にも寄与します。

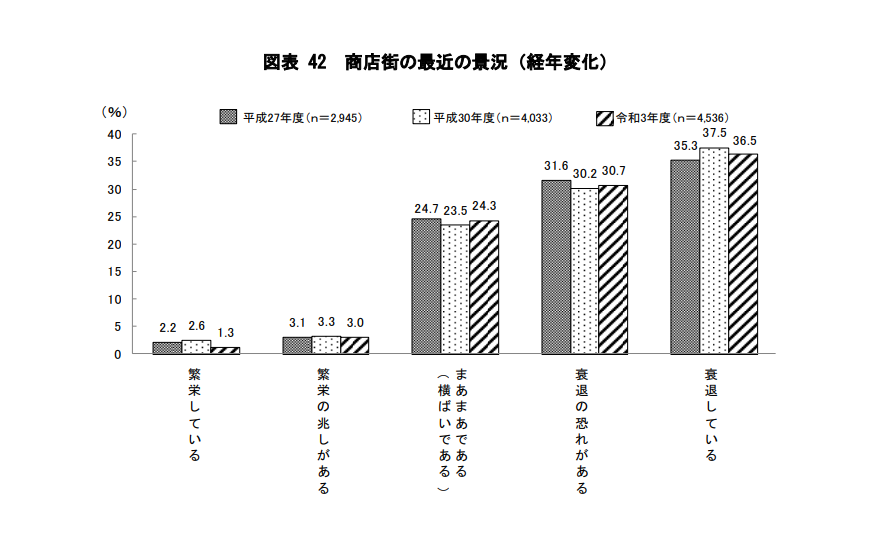

※前回調査=平成30年度調査

※前回調査=平成30年度調査

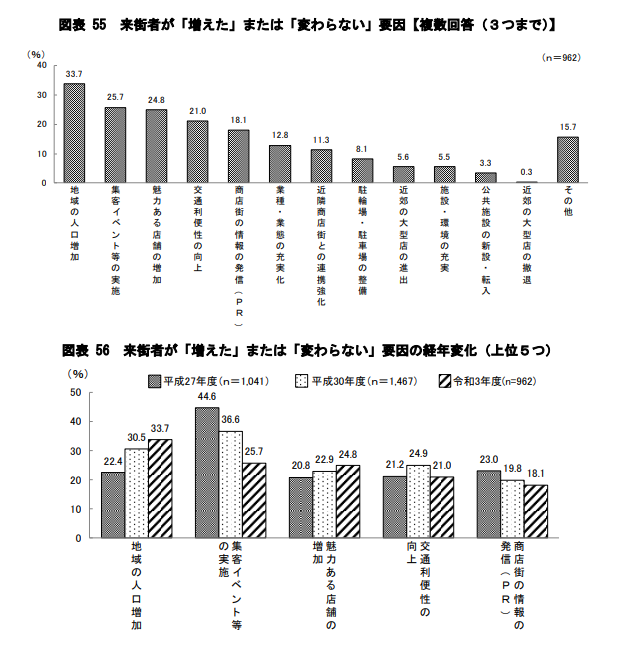

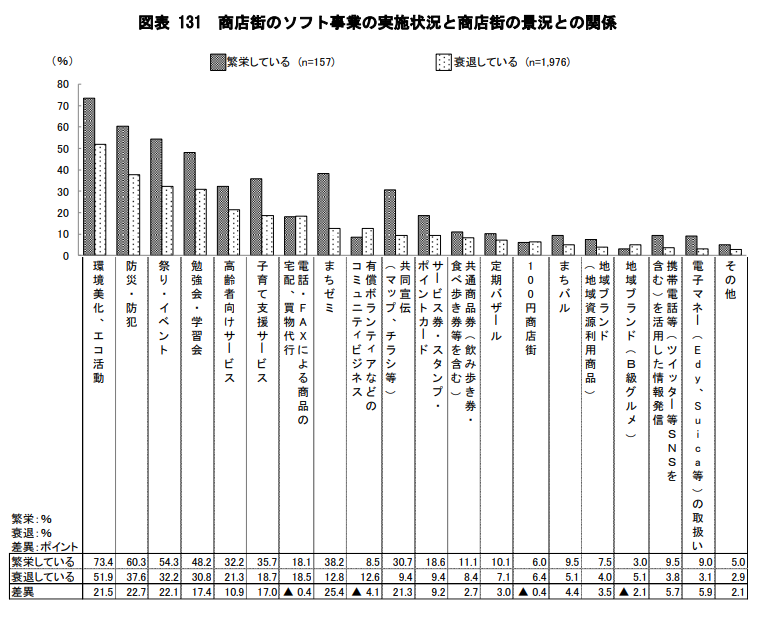

出典:中小企業庁「令和3年度商店街実態調査報告書」

https://www.chusho.meti.go.jp/shogyo/shogyo/2022/download/220408shoutengai02.pdf

令和4年4月8日公表(令和4年10月24日更新)

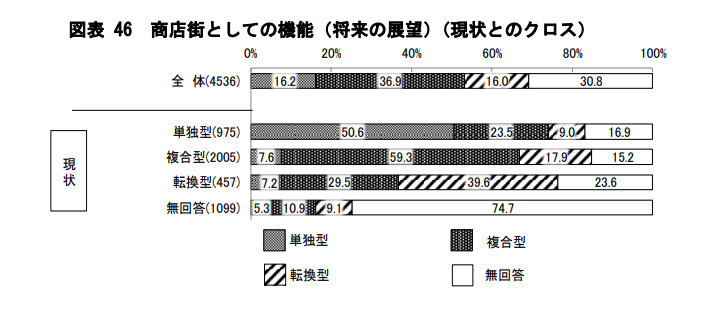

(商業機能)単独型とは需要の集密度が高い地域(利用客が多い駅前や観光地周辺など)において、商業機能によって、多くの来街者が期待できる商店街。(地域コミュニティ支援機能との)

複合型とは需要の集密度は高くない地域において、商業機能と地域コミュニティ支援機能を複合的に備えることによって、地域住民を始めとする来街者のニーズに応える商店街。

転換型とは需要の集密度が低い地域において、来街を待つのではなく、地域住民のもとへ商品を届ける業態へと転換することによって、商業機能の維持に取り組む商店街である。

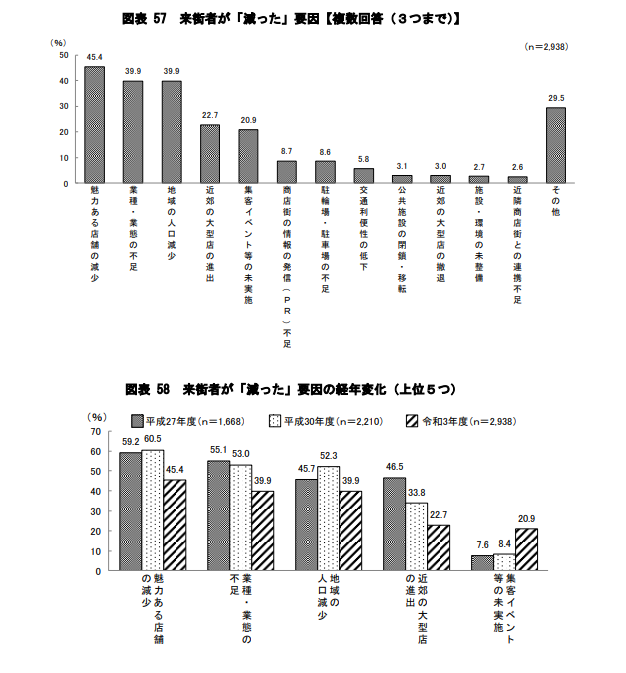

出典:中小企業庁「令和3年度商店街実態調査報告書」

https://www.chusho.meti.go.jp/shogyo/shogyo/2022/download/220408shoutengai02.pdf

令和4年4月8日公表(令和4年10月24日更新)

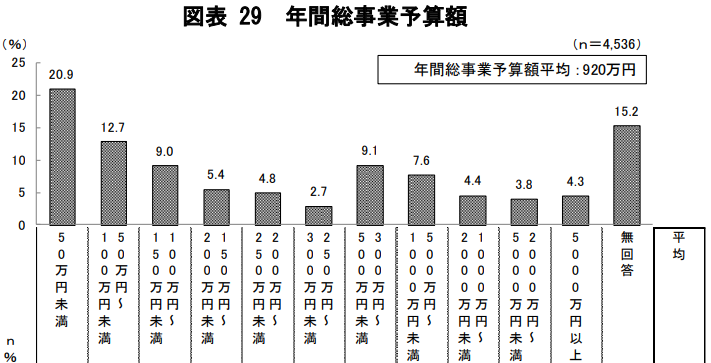

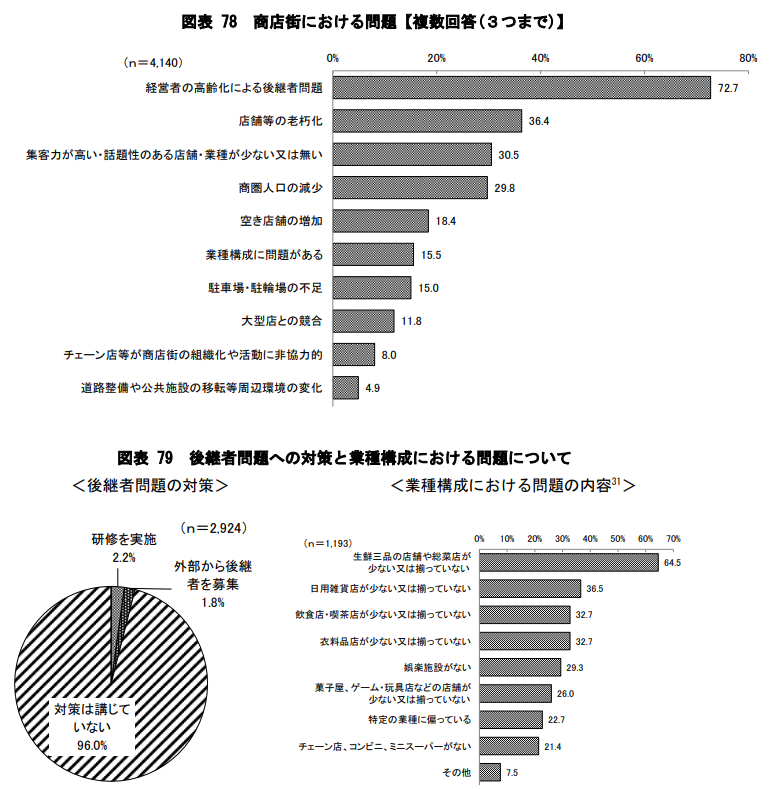

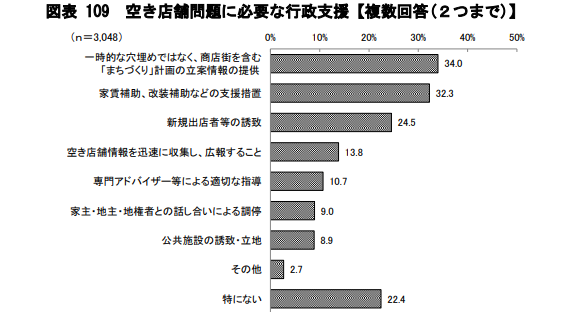

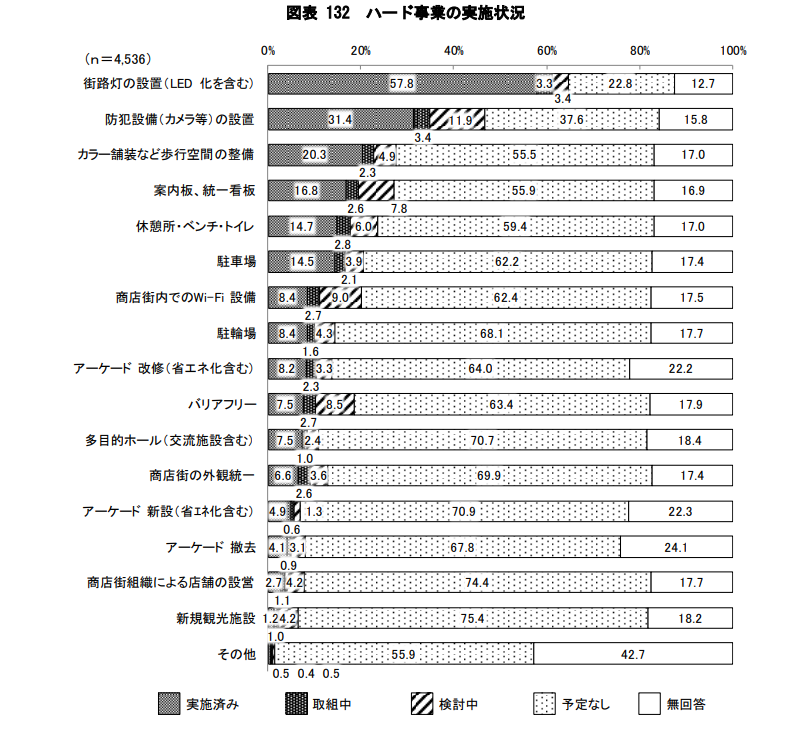

出典:中小企業庁「令和3年度商店街実態調査報告書」

https://www.chusho.meti.go.jp/shogyo/shogyo/2022/download/220408shoutengai02.pdf

令和4年4月8日公表(令和4年10月24日更新)

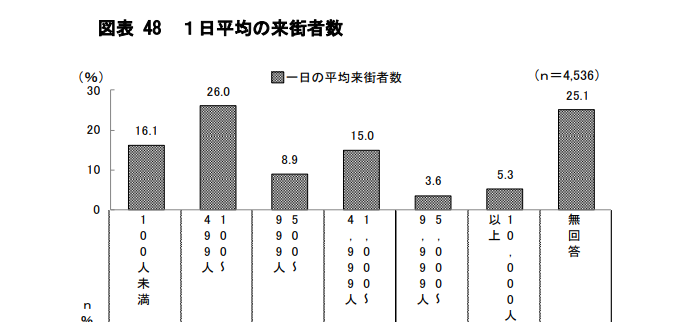

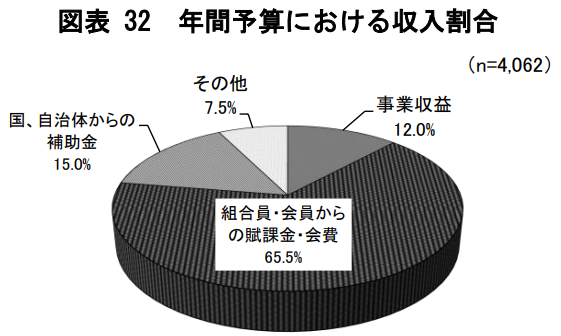

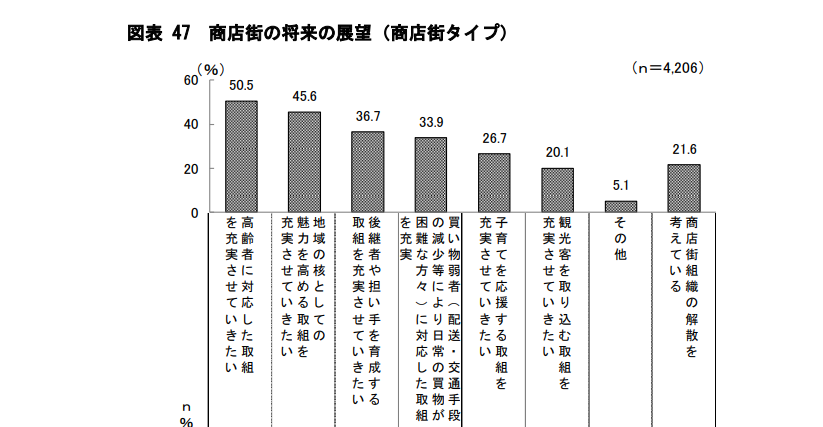

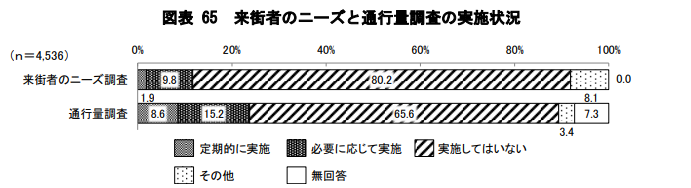

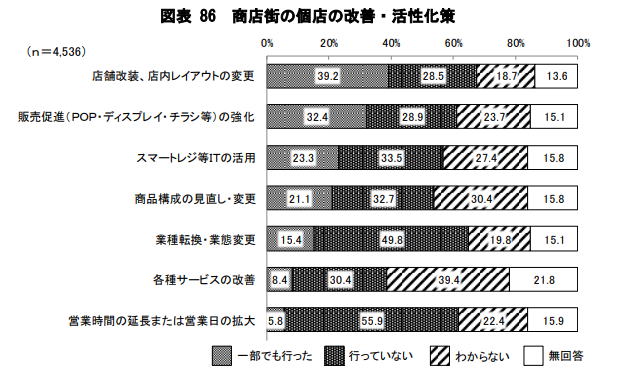

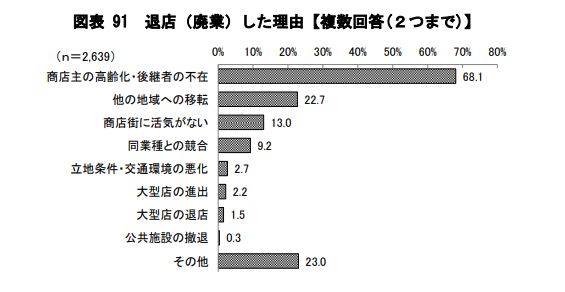

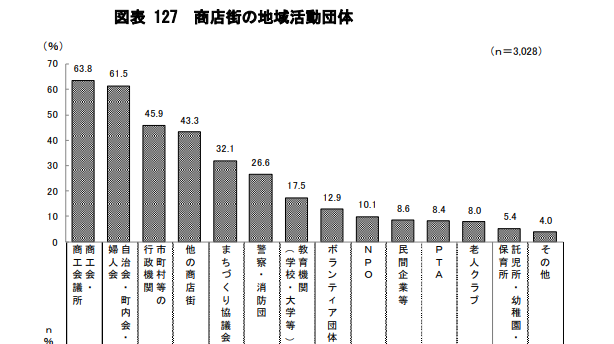

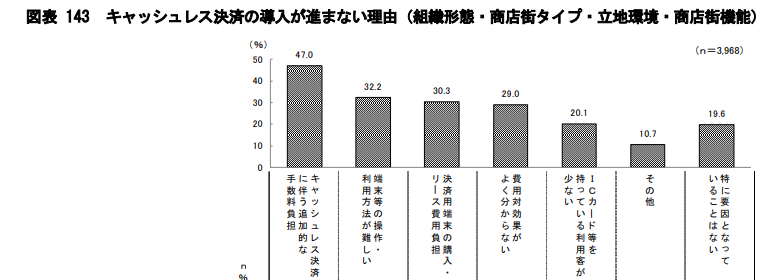

出典:中小企業庁「令和3年度商店街実態調査報告書」

https://www.chusho.meti.go.jp/shogyo/shogyo/2022/download/220408shoutengai02.pdf

令和4年4月8日公表(令和4年10月24日更新)

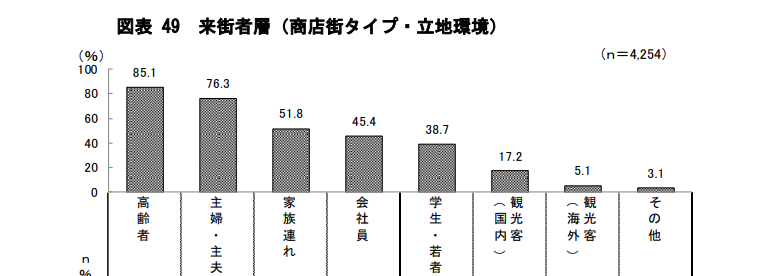

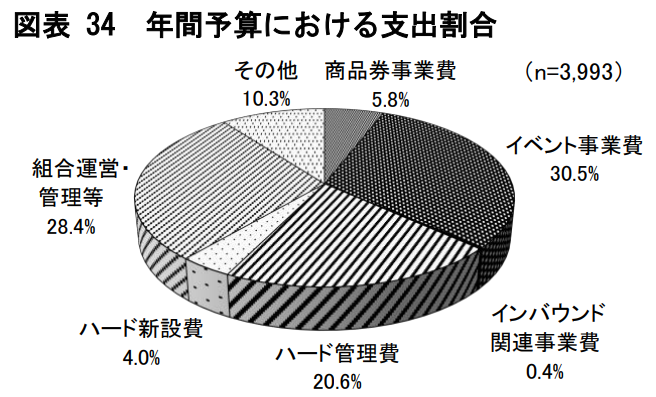

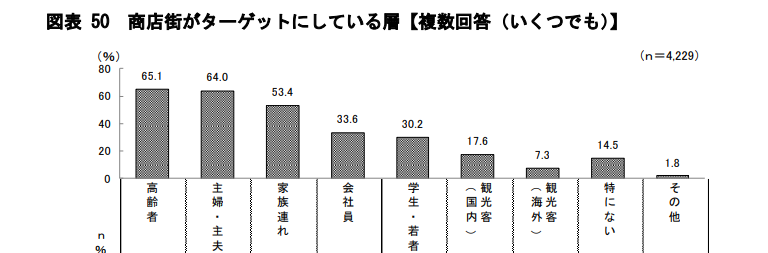

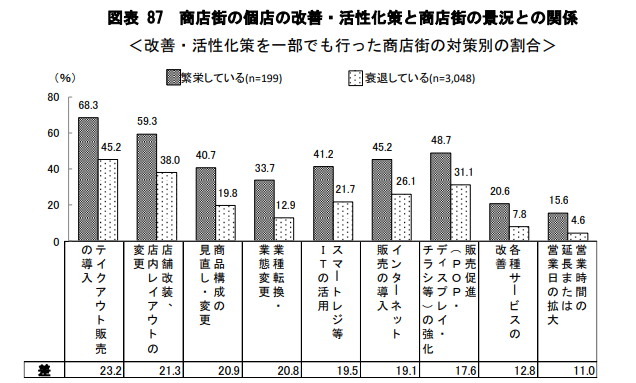

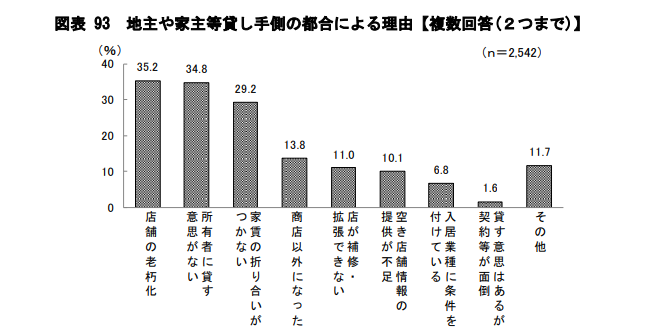

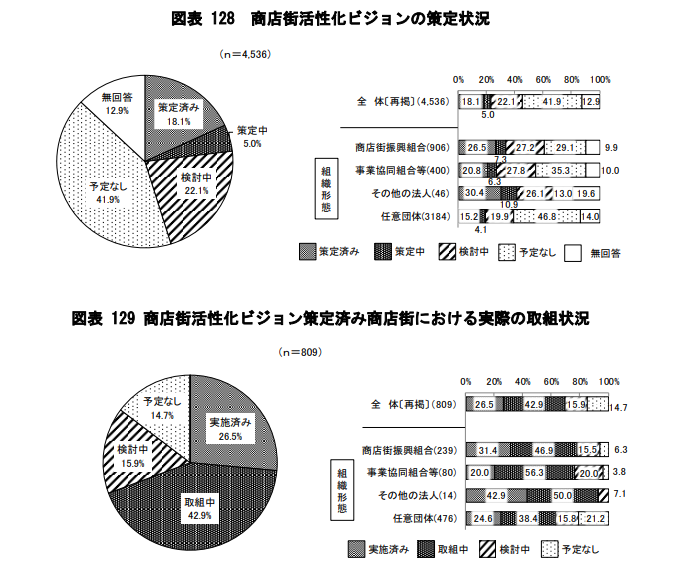

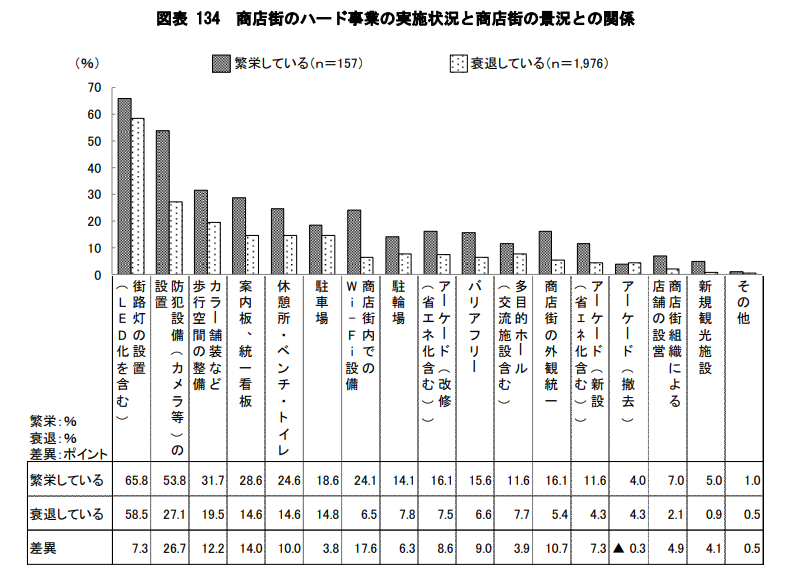

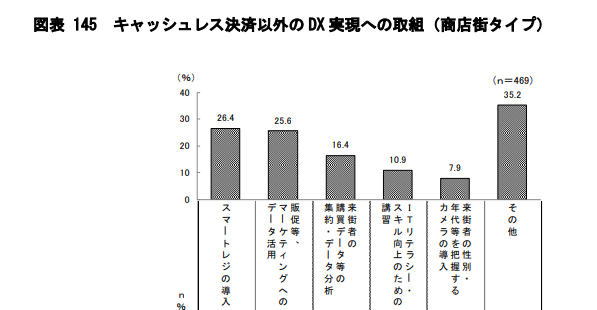

出典:中小企業庁「令和3年度商店街実態調査報告書」

https://www.chusho.meti.go.jp/shogyo/shogyo/2022/download/220408shoutengai02.pdf

令和4年4月8日公表(令和4年10月24日更新)

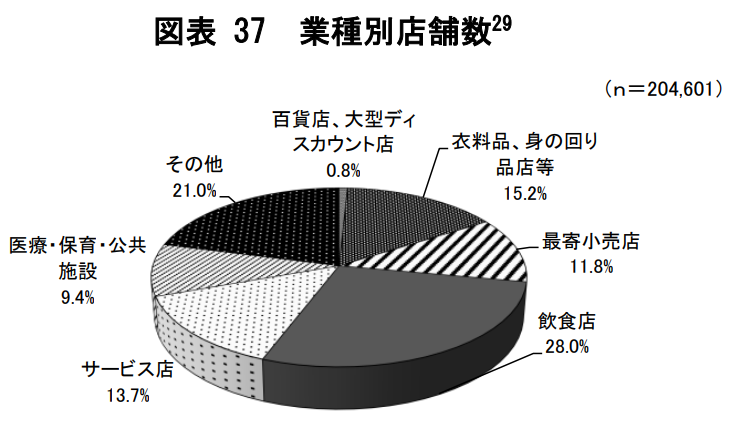

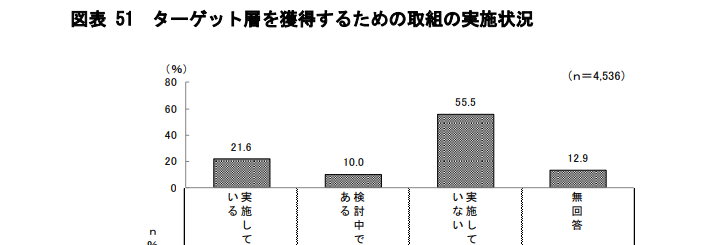

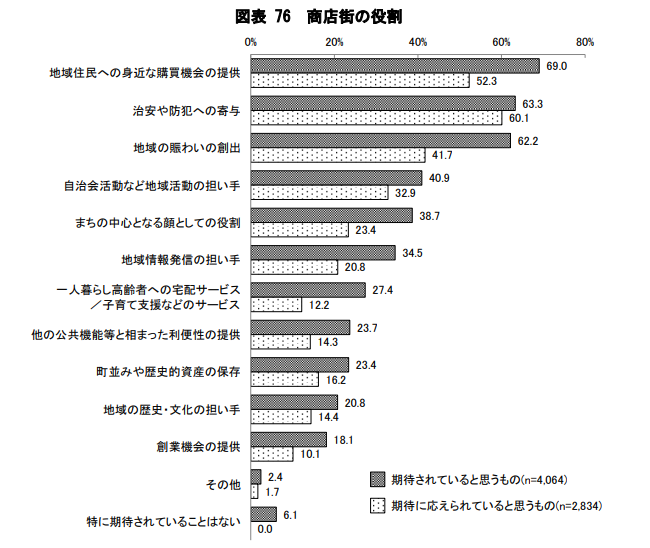

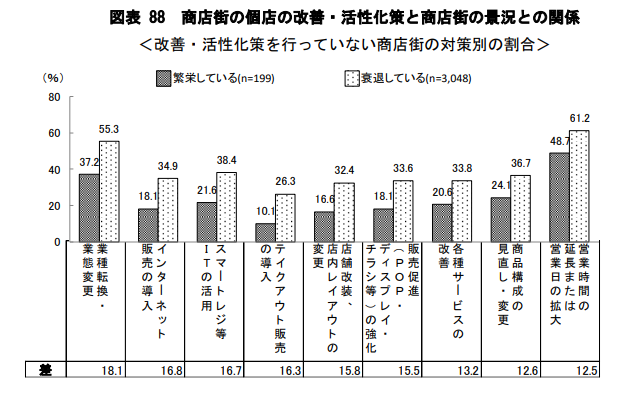

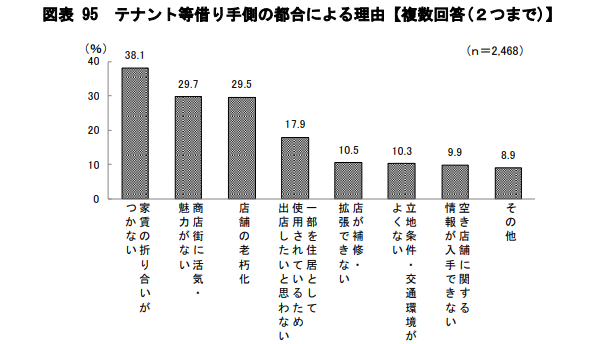

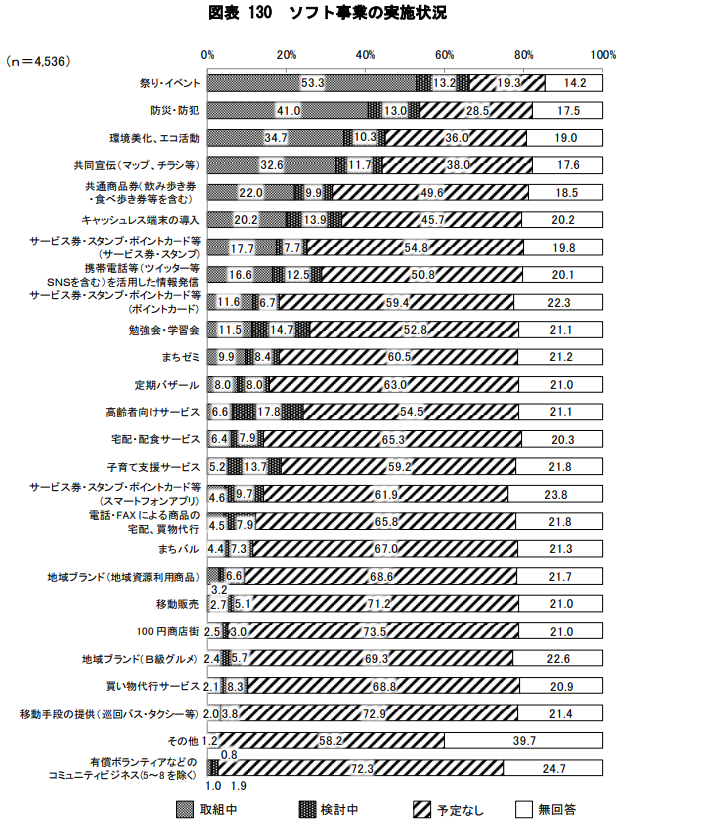

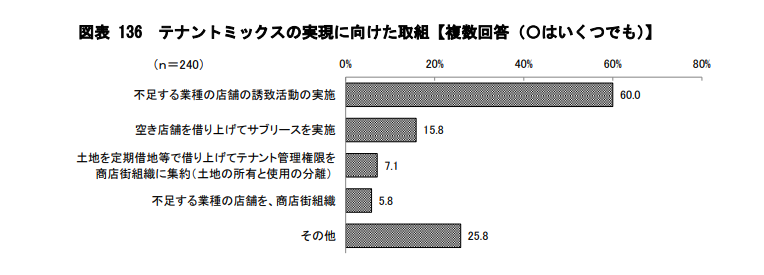

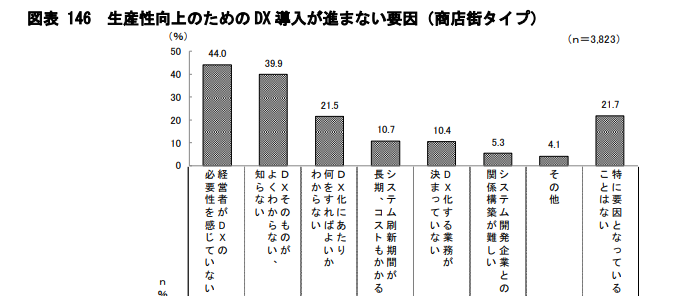

出典:中小企業庁「令和3年度商店街実態調査報告書」

https://www.chusho.meti.go.jp/shogyo/shogyo/2022/download/220408shoutengai02.pdf

令和4年4月8日公表(令和4年10月24日更新)

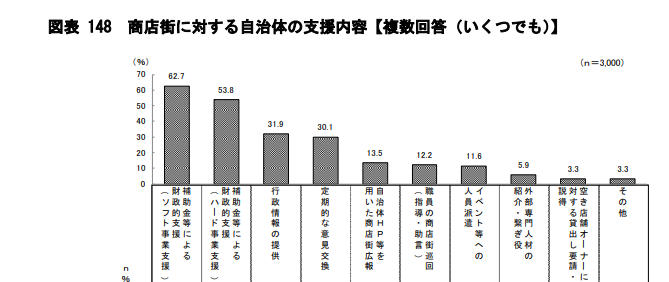

国は、全国的な商店街振興政策の方向性を示す役割を果たします。特に中小企業庁や経済産業省が中心となり、商店街振興に関する基本的な政策を策定します。一例としては以下のような活動を行います。

東京都は、都内全域を対象に商店街振興のための施策を策定・実施します。その役割には、広域的な視点での調整や、23区を含む市町村への支援が含まれます。一例としては以下のような活動を行います。

特別区は、地域の実情に応じた視点から商店街振興に直接関与します。住民や地域商店街の具体的なニーズに応じた細やかな支援を提供します。一例としては以下のような活動を行います。

商店街は、地域経済の活性化や地域コミュニティの維持において重要な役割を担っています。少子高齢化や競争激化など、厳しい状況に置かれている商店街も少なくありませんが、国や東京都、特別区の支援策を活用し、地域の実情に応じた取り組みを進めることで、その活性化を図る必要があります。本稿が、地域経済政策を立案する上での一助となれれば幸いです。

※本記事はAIが生成したものを加工して掲載しています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

-320x180.jpg)

-320x180.jpg)