40代公務員(夫婦+子1)のための資産運用【東京都特別区職員向け】

masashi0025

行政情報ポータル

※生成AIで作成

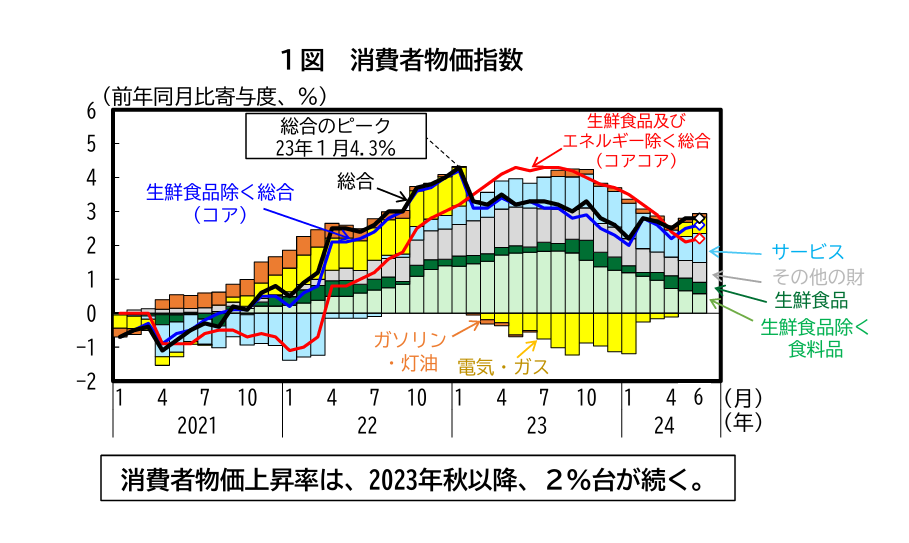

※出典:内閣府「令和6年度年次経済財政報告-熱量あふれる新たな経済ステージへ-(令和6年8月2日)」令和6年度

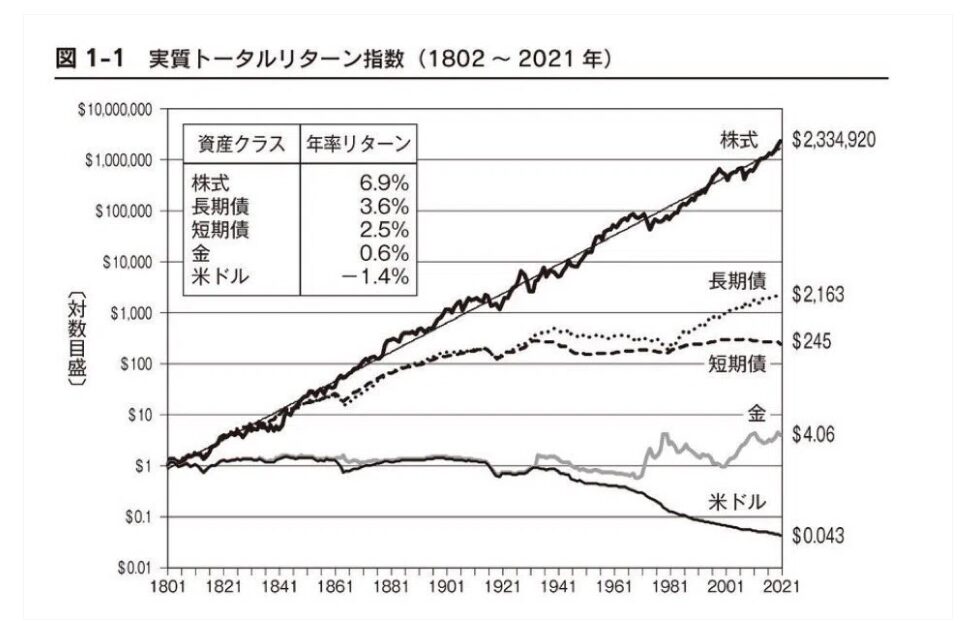

株式

債券

金(ゴールド)

預金

※出典:ジェレミー・シーゲル著「Stocks for the Long Run(株式投資)」

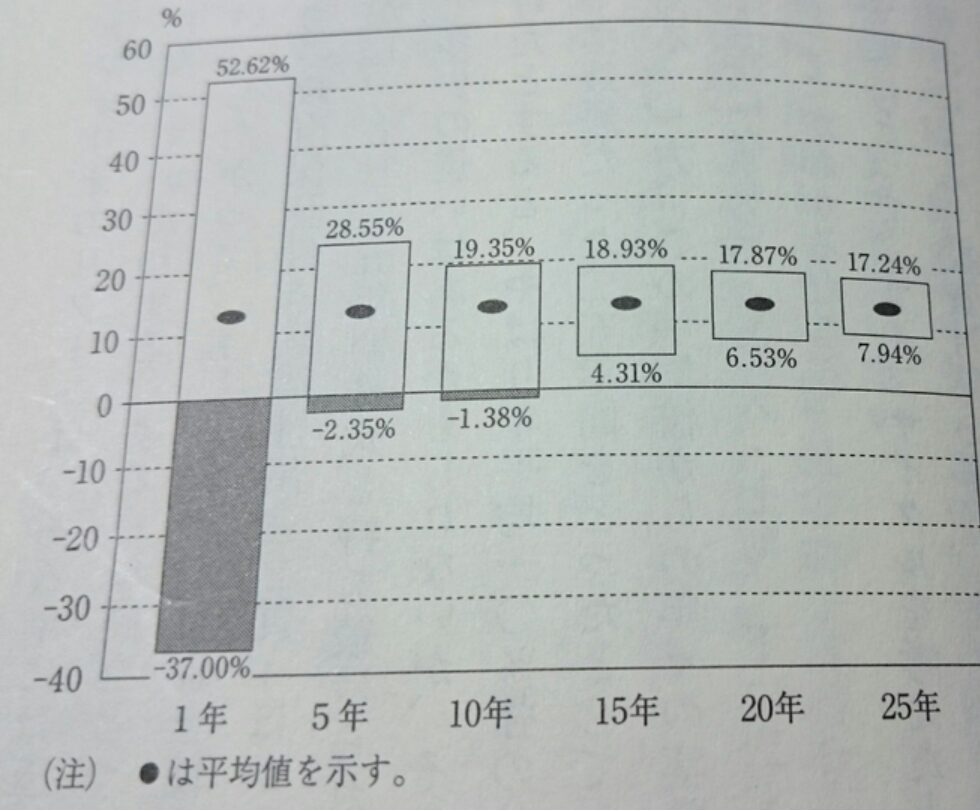

※出典:バートン・マルキール著「A Random Walk Down Wall Street(ウォール街のランダム・ウォーカー)」

-320x180.jpg)

-320x180.jpg)