【企画課】デジタル田園都市国家構想総合戦略 完全マニュアル

masashi0025

行政情報ポータル

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

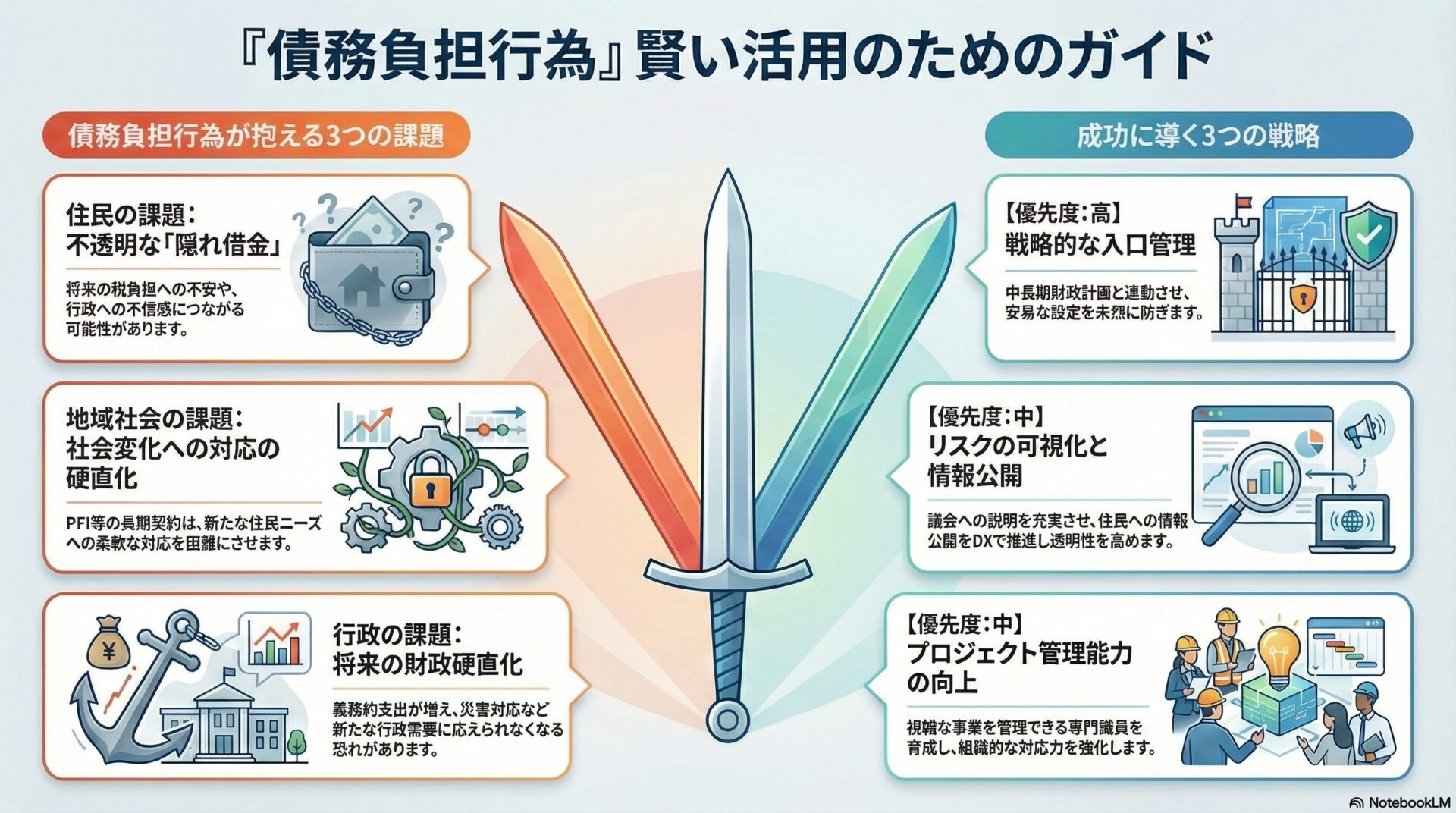

債務負担行為は、複数年度にわたる事業を計画的に執行し、質の高い公共サービスを提供するために不可欠な財政ツールです。その一方で、将来の財政を硬直化させるリスクを内包する両刃の剣でもあります。東京都特別区は全体として高い財政力を有しているものの、区ごとの財政状況や投資戦略は多様であり、各区が自らの長期ビジョンに基づいた戦略的な活用と、厳格なリスク管理を行うことが不可欠です。今後は、中長期財政計画と連動した「入口」管理の徹底、情報公開のDXによる住民・議会との合意形成、そして「ゼロ債務負担行為」のような先進事例の導入を通じて、財政規律を維持しつつ、質の高い未来への投資を的確に実現していくことが強く求められます。

本内容が皆様の政策立案等の一助となれば幸いです。

引き続き、生成AIの動向も見ながら改善・更新して参ります。

-320x180.jpg)

-320x180.jpg)