はじめに

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

エグゼクティブ・サマリー:歴史的転換点における公務員家計の再定義

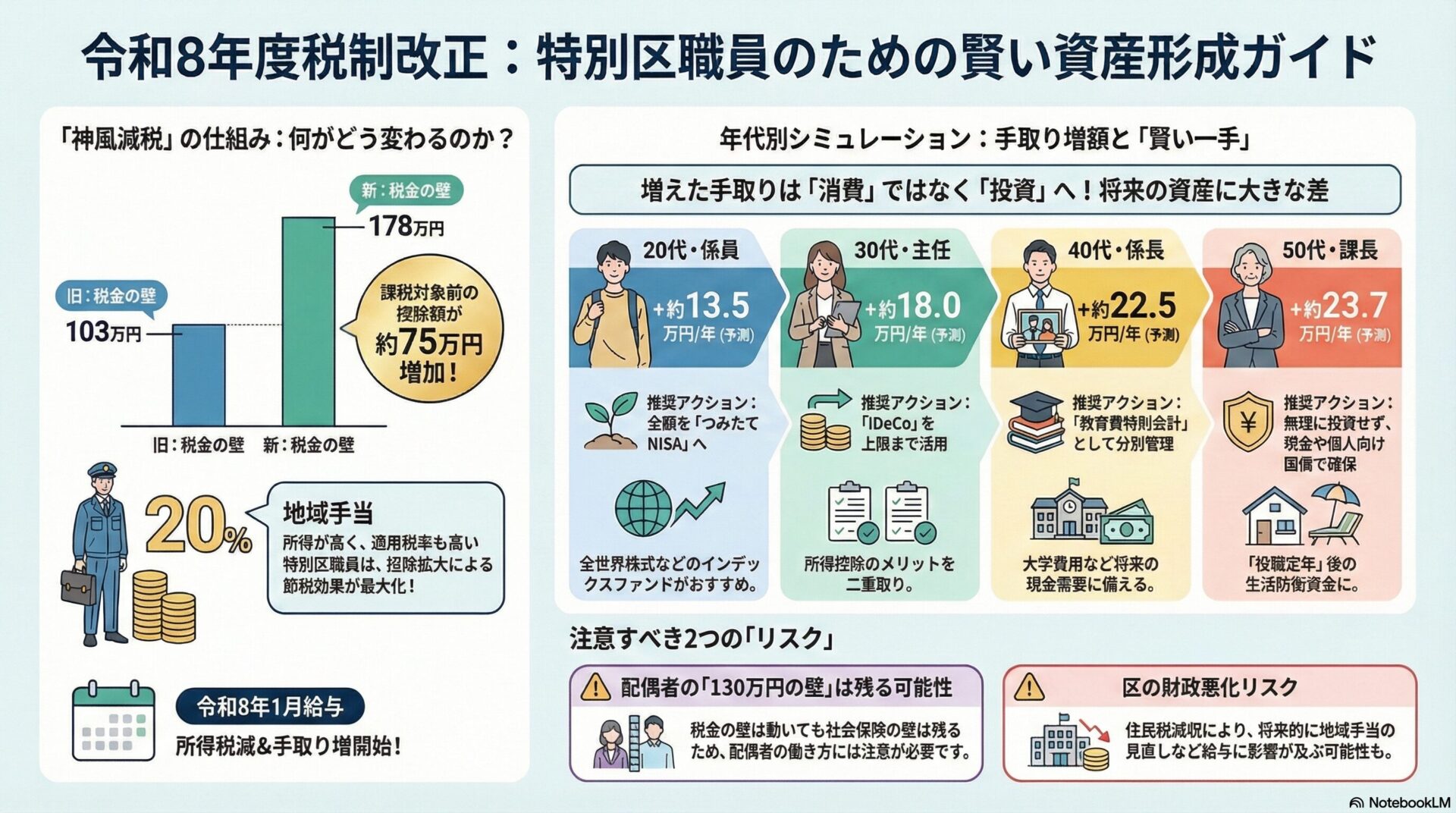

本報告書は、令和8年度(2026年度)税制改正大綱の目玉政策として合意に至った「年収の壁(基礎控除等)の引き上げ」が、東京都特別区(23区)職員の家計に及ぼす経済的影響を詳細に分析したものです。

- 政策の本質:

「103万円の壁を178万円へ引き上げる」という政策は、正規雇用者である公務員に対して、過去数十年で最大規模の「恒久減税」をもたらす可能性が高い。

- 特別区職員への影響:

20%の地域手当により額面給与が高い特別区職員は、若年期から高い所得税率区分にさらされており、今回の基礎控除の大幅な引き上げは強力な節税効果をもたらす是正措置として機能する。

- 手取り増加額の予測:

20代係員:約14万~16万円、30代主任:約18万~22万円、40代係長:約22万~24万円、50代課長:約23万~25万円。

- アドバイザーの視点:

この減税分を単なる消費に回さず、退職金水準の低下やインフレを見据え、将来の資産形成の「種銭」とすべきである。

構造的背景分析 ― 「年収の壁」崩壊と特別区人事給与制度の特異性

「103万円の壁」から「178万円の壁」へのパラダイムシフト

長らく日本の労働市場を呪縛してきた「103万円の壁」は、基礎控除(48万円)と給与所得控除(最低55万円)の合算値です。正規雇用者にとっての改正の本質は「非課税枠の拡大」にあります。基礎控除が現在の48万円から123万円へ引き上げられることで、課税所得が75万円圧縮されることと同義の効果が生まれます。

特別区職員(23区)独自の給与構造と「地域手当20%」の功罪

特別区職員の給与は、全国最高水準の地域手当によって、実質的な所得税負担が重くなりやすい構造にあります。

- 仕組み:

(給料月額 + 扶養手当)× 支給率。

- 支給率:

特別区は20%。

- 改正の恩恵:

基礎控除引き上げは、限界税率が高い層ほど節税効果が大きくなる性質を持つため、地域手当によって所得水準が高い特別区職員は最大の恩恵を受ける層となる。

施行のタイムライン

- 令和8年1月:

所得税の源泉徴収額が変更され、手取り増が開始される。

- 令和9年6月:

令和8年分の所得に基づく住民税に減税が反映される。

シミュレーション前提条件の精緻化

モデル職員プロファイル

- A:20代係員:

24歳、1級25号給、独身・賃貸、約510万円。

- B:30代主任:

35歳、2級45号給、既婚・子1人・賃貸、約720万円。

- C:40代係長:

45歳、4級20号給、既婚・子2人・持家、約880万円。

- D:50代課長:

55歳、5級50号給、既婚・子独立・持家、約1,150万円。

社会保険料・共済掛金

- 全体概算:

給与総額の約15%程度が社会保険料として控除される。

年代別・職層別の詳細試算と投資戦略

【20代・係員級】初期資産形成の最適解

改正後の手取り変動

従来は一部に限界税率10%が適用されていましたが、改正後は全額5%へとランクダウンします。

- 年間合計の増額:

約13.5万円。

- 月額換算:

約11,200円。

投資アドバイザリー

- 複利の最大化:

この月1.1万円を40年間、年利5%で運用できれば約1,600万円の資産になる可能性がある。

- アクションプラン:

つみたてNISAの設定額を増額する。投資対象は全世界株式またはS&P500とし、生活水準を固定して自動積立を行う。

【30代・主任級】子育て世代の防衛戦略

改正後の手取り変動

現行では課税所得が330万円をわずかに超え、限界税率が20%となっていますが、改正によりこの境界線を下回ります。

- 年間合計の増額:

約14.4万~18万円。

- 月額換算:

約15,000円。

投資アドバイザリー

- iDeCoの活用:

増えた手取りをiDeCoに回すことで所得控除を狙う「非課税メリットの二重取り」が有効。

- 戦略:

教育資金は児童手当とNISAで準備し、今回の減税分は自分たちの老後用としてiDeCoで確保する。

【40代・係長級】家計の構造改革

改正後の手取り変動

基礎控除の拡大により、限界税率が20%から10%へ劇的にランクダウンします。

- 年間合計の増額:

約22.4万円。

- 月額換算:

約18,600円。

投資アドバイザリー

- 住宅ローンとの兼ね合い:

低利の変動金利なら繰り上げ返済より運用を優先すべきである。

- 防波堤の構築:

増額分を「教育費特別会計」として分別管理し、大学入学時の支出に備え、長期投資の解約を防ぐ防波堤とする。

【50代・課長級】退職後のソフトランディング

改正後の手取り変動

所得税の限界税率が23%から20%へ改善されます。

- 年間合計の増額:

約23.7万円。

- 月額換算:

約19,750円。

投資アドバイザリー

- キャッシュ・イズ・キング:

役職定年による給与激減に備え、増額分は現金や個人向け国債で確保し、定年後の支出に備える。

- 退職準備:

iDeCoを未実施なら満額まで引き上げ、退職所得控除の枠外で非課税資産を作っておく。

特別区固有のリスク要因と「第2の壁」

住民税減収による特別区財政へのインパクト

- リスク:

全区民の基礎控除拡大により区の歳入が大幅に減少する。これが将来的な職員厚生事業の縮小や地域手当の引き下げ議論に波及する恐れがある。

- 対策:

手取り増は将来の給与抑制に対する保険金と捉え、全額備蓄するのが正解である。

社会保険の壁(130万円の壁)

- 注意点:

税金の壁は動いても、社会保険の扶養範囲(130万円等)は残る可能性がある。配偶者が年収を中途半端に増やすと、社会保険料負担により世帯手取りが伸び悩む点に注意が必要である。

総括的提言 ― 最高の投資アドバイザーとしての結論

令和8年度税制改正による基礎控除引き上げは、特別区職員にとって資産形成の大きなチャンスです。

- 20代:

全額つみたてNISAへ投入する。

- 30代:

iDeCoを満額にし、残りを教育資金プールへ回す。

- 40代:

教育費特別会計として分別管理する。

- 50代:

現金・国債で確保し、役職定年の激変緩和に充てる。 税制は変わりますが、複利の力は変わりません。今回の手取り増を「消費」に回すか「投資」に回すかで、定年退職時には埋めがたい資産格差が生まれます。賢明な「公務員投資家」としての第一歩を、今こそ踏み出してください。

ABOUT ME

行政情報ポータルは、「情報ストックの整理」「情報フローの整理」「実践的な情報発信」の3つのアクションにより、行政職員のロジック構築をサポートします。

-320x180.jpg)

-320x180.jpg)