【特別区長会】令和8年度 東京都の施策及び予算に関する要望について

masashi0025

行政情報ポータル

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

今回決定された「令和8年度与党税制改正大綱」ほど、基礎自治体の屋台骨を揺るがし、同時に新たな政策立案の可能性を提示する改正は、過去数十年の歴史を振り返っても類を見ないものです。

今回の改正には「年収の壁」の178万円への大幅な引き上げ、防衛財源確保のための増税開始時期の決定、ガソリン税の暫定税率廃止、そしてふるさと納税のポイント付与禁止など、マクロ経済と地域生活の双方に巨大なインパクトを与える要素が詰め込まれています。これらは単なる数字の変更ではありません。戦後の日本型雇用慣行や、地方財政制度の前提が崩れ去り、新たな社会契約が結ばれようとしている瞬間なのです。

特に、法人住民税や特別区民税という「税の偏在」の象徴ともされる財源を抱える特別区にとって、今回の改正は「未曾有の減収リスク」と「政策誘導のチャンス」が表裏一体となった劇薬です。本レポートでは、報道レベルの表面的な解説にとどまらず、特別区の現場職員が直面するであろう実務上の課題、そして議会対応や予算編成で戦うための「客観的根拠(ロジック)」を整理しました。

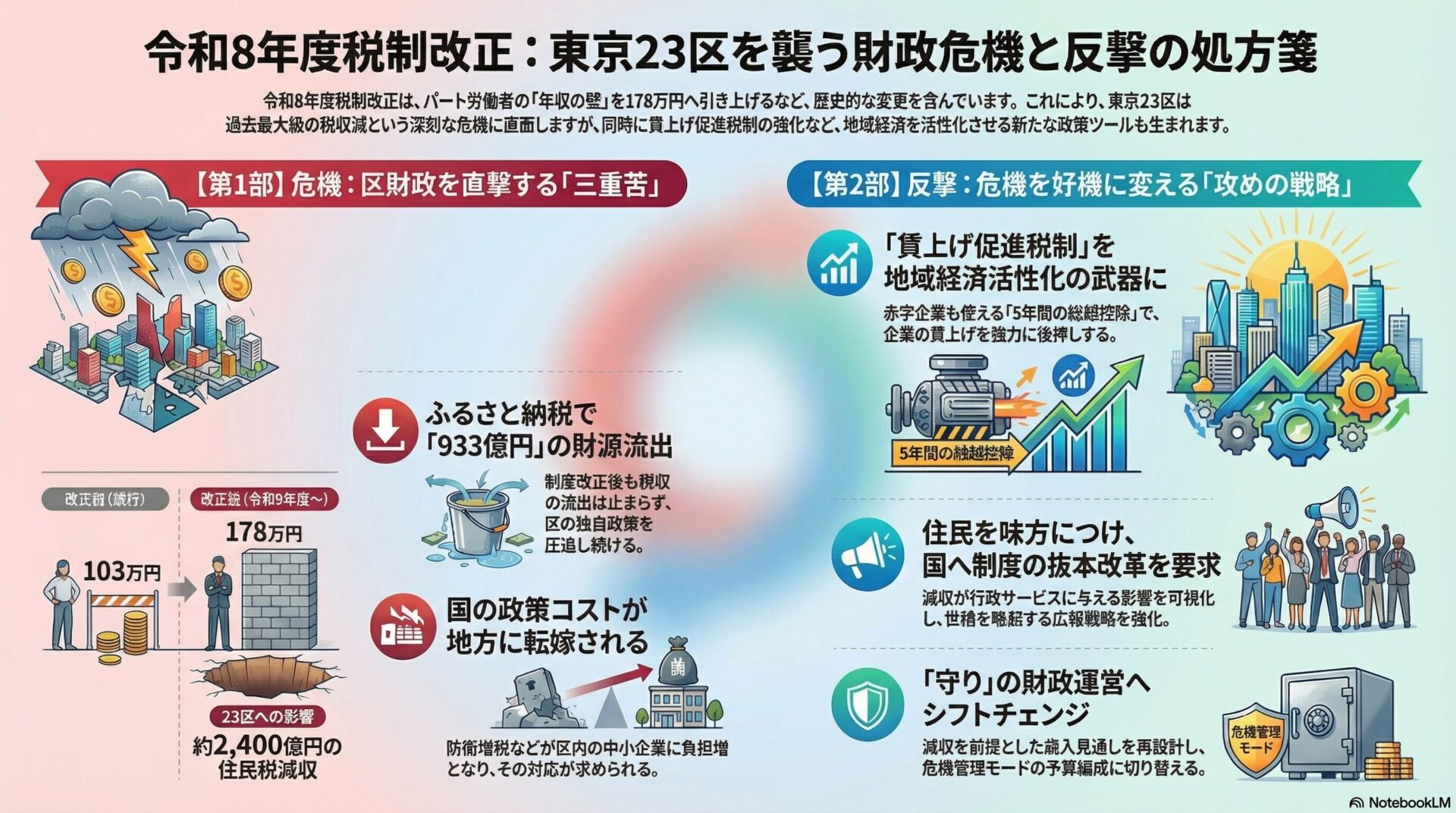

今回の税制改正における最大のトピックは、いわゆる「103万円の壁」の撤廃に向けた基礎控除等の大幅な引き上げです。長年、パートタイム労働者の就業調整の原因とされてきたこの壁が、インフレと人手不足という現代の病理に対応するため、国民民主党の主張も踏まえ、一気に「178万円」へと引き上げられることになりました。

具体的には、所得税の非課税枠が現在の103万円(基礎控除48万円+給与所得控除55万円)から、178万円へと75万円拡大されます。この変更は、所得税(国税)については2026年(令和8年)分から、個人住民税(地方税)については2027年度(令和9年度)課税から適用される見通しですが、一部の措置は先行して実施される可能性もあり、実務への影響は計り知れません。

この改正の意義は、単なる減税にとどまりません。昭和の高度経済成長期に形成された「夫は正社員、妻は扶養範囲内のパート」という標準世帯モデルからの完全なる脱却を意味します。

第一に就労抑制の解消です。最低賃金が上昇する中で、従来の103万円という枠はあまりに低く、年末の繁忙期に労働者がシフトを減らさざるを得ない「働き控え」を招いていました。壁を178万円に引き上げることで、労働供給を促進し、深刻な人手不足にあえぐサービス業や物流業を救済する意図があります。

第二にインフレ下の生存権保障です。物価上昇により、基礎的な生活費が増大しています。基礎控除とは本来「最低限の生活費には課税しない」という思想に基づくものであり、現在の物価水準に合わせて非課税ラインを引き上げることは、憲法25条的な生存権保障の観点からも必然的な措置と言えます。

しかし、特別区の財政担当者として、この改正を手放しで喜ぶことはできません。基礎控除の引き上げは、特別区民税(個人住民税)の課税ベースを劇的に縮小させるからです。

基礎控除の引き上げは、低所得者層を非課税にするだけでなく、納税者全員の課税所得を圧縮します。特別区長会の試算によれば、178万円への引き上げが実施された場合、23区全体で住民税の減収額はおよそ2,400億円に達すると見込まれています。新宿区単独でも約85億円、葛飾区で約90億円の減収と試算されており、これは保育園運営や学校給食費無償化などの独自財源を直撃する壊滅的な数字です。

国は「地方の減収分は補填する」とするのが通例ですが、特別区は財政力が高いとみなされ、不交付団体であることから補填対象から外されるリスクがあります。ここで職員の皆様が構築すべきロジックは、「国の労働政策によるコストを基礎自治体に転嫁するな」という点です。壁の引き上げは国のマクロ経済政策であり、そのコストを地方税の減収で賄うのは筋が通りません。減収補填債の要件緩和や、恒久的な財源措置を強く要求する必要があります。

長らく「検討中」とされてきた防衛増税の開始時期が、ついに決定されました。政府・与党は防衛力強化の財源を確保するための増税措置について、具体的なスケジュールを固めました。

法人税については、2026年4月1日以後に開始する事業年度から、税額に対し4%の付加税が課されます。ただし、中小企業への配慮として、課税標準となる法人税額から500万円の控除が設けられます。

所得税については、2027年1月から実施されることが決定しました。新たな「防衛特別所得税」として税額に対し1%を課税する一方で、現在2.1%課税されている「復興特別所得税」を1%引き下げ、1.1%とします。これにより、当面の納税者の表面的な税率負担は変わりませんが、復興債の償還期間が延長されるため、実質的な負担の先送りとなります。

区内中小企業への影響として、2026年4月から始まる法人税の付加税は、原材料価格の高騰や人件費の上昇に苦しむ企業にとって心理的な負担増となります。行政側は、後述する賃上げ促進税制などの優遇措置とセットで案内し、前向きな投資を促す必要があります。

また、住民対応の最前線として、2027年1月からの所得税変更は源泉徴収実務に複雑な変更をもたらします。特別区の税務課としては、独自のQ&A集や解説リーフレットを早期に作成し、区内事業者の混乱を防ぐ姿勢が求められます。

今回の改正におけるもう一つの大きなサプライズは、ガソリン税などの「暫定税率」の廃止です。長年、トリガー条項の凍結解除などが議論されてきましたが、与野党合意により、2025年12月31日をもってガソリン税の暫定税率が廃止されることとなりました。

これにより、リッターあたり約25.1円の減税効果が生まれますが、これまで補助金で抑制されていた価格との調整が行われるため、店頭価格が一気に下がるわけではありません。しかし、制度として「暫定」とされながら50年以上続いてきた課税の仕組みが根本から変わることは、税制の透明化という点で大きな意義があります。

暫定税率の廃止は、地方揮発油税譲与税などの歳入に影響を与える可能性があります。暫定税率分が廃止された後の地方財源がどのように確保されるのか、国からの代替財源措置(新たな交付金など)の設計を注視し、区の道路整備予算に穴が開かないよう警戒する必要があります。

特別区にとって、防衛増税以上に深刻かつ直接的な「財源の収奪」となっているのが、ふるさと納税による巨額の税収流出です。23区全体の流出額は約933億円に達し、過去最高を更新し続けています。世田谷区では単独で100億円を超える流出が発生しており、これは区の主要な政策予算を圧迫しています。

こうした事態を受け、総務省は2025年10月から、ふるさと納税のポータルサイトを通じた寄付に対するポイント付与を禁止する方針を決定しました。これは、過熱する返礼品競争と、仲介サイトによるポイント還元が「自治体への寄付」という本来の趣旨を歪めているという批判に応えたものです。

ポイント禁止により、これまでの「お得感」主導の寄付は一定程度沈静化すると予想されます。しかし、流出が止まるわけではありません。特別区としては、制度の廃止や抜本的な見直し(特別区民税からの控除上限の引き下げなど)を国に要望し続けるとともに、流出額が具体的な行政サービス(給食費、施設改修など)にどのような悪影響を与えているかを区民に可視化し、世論を味方につけるアドボカシー活動を強化すべきです。

地域経済の活性化策として、今回の改正で特筆すべきは「賃上げ促進税制」の強化です。特に、中小企業向けに新設される「繰越控除制度(5年間)」は、実務的に極めて大きな意味を持ちます。赤字企業であっても、賃上げを行った年度の控除額を最大5年間繰り越して、将来黒字になった年度の法人税から差し引くことが可能になります。

この改正は、スタートアップ企業や、コロナ禍からの回復途上にある飲食・サービス業が多い特別区にとって強力な支援ツールとなります。産業支援担当者は、「今は赤字でも、将来の黒字時に税金が戻ってくる『貯金』ができる」というロジックで賃上げを働きかけることが可能です。また、女性活躍支援(くるみん認定等)と連動した税制優遇の上乗せ措置も活用し、区内企業の「ホワイト化」と「生産性向上」を同時に支援するパッケージ施策を展開すべきです。

以上の分析から、令和8年度税制改正は、特別区にとって「2,400億円規模の減収危機」と「業務の激変」をもたらす試練であることが明らかになりました。しかし、行政職員が悲観している暇はありません。この変化を前提とし、以下の行動指針を持って政策立案に臨むべきです。

第一に、「守り」の財政運営の徹底です。「178万円の壁」への引き上げによる住民税減収を厳しく見積もり、歳入見通しを再設計してください。減収補填債の活用や、基金の取り崩しルールなど、危機管理フェーズの財政運営モードへ切り替える必要があります。

第二に、「攻め」の産業支援と広報戦略です。防衛増税や賃上げ要請に直面する区内企業に対し、賃上げ促進税制(繰越控除)という武器を配ってください。また、ふるさと納税の減収については、「被害者」としての立場を明確にし、住民との対話を通じて「自分たちの街の財源は自分たちで守る」というシビックプライドを醸成するチャンスに変えてください。

特別区は、日本の首都機能を支える最重要エリアです。この激動の税制改正期を乗り越え、持続可能な都市経営を実現できるかどうかは、現場にいる皆様の知恵と行動にかかっています。本記事が、その一助となることを願っています。

-320x180.jpg)

-320x180.jpg)