【2025年8月7日】行政関連ニュースと政策立案のヒント

masashi0025

行政情報ポータル

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

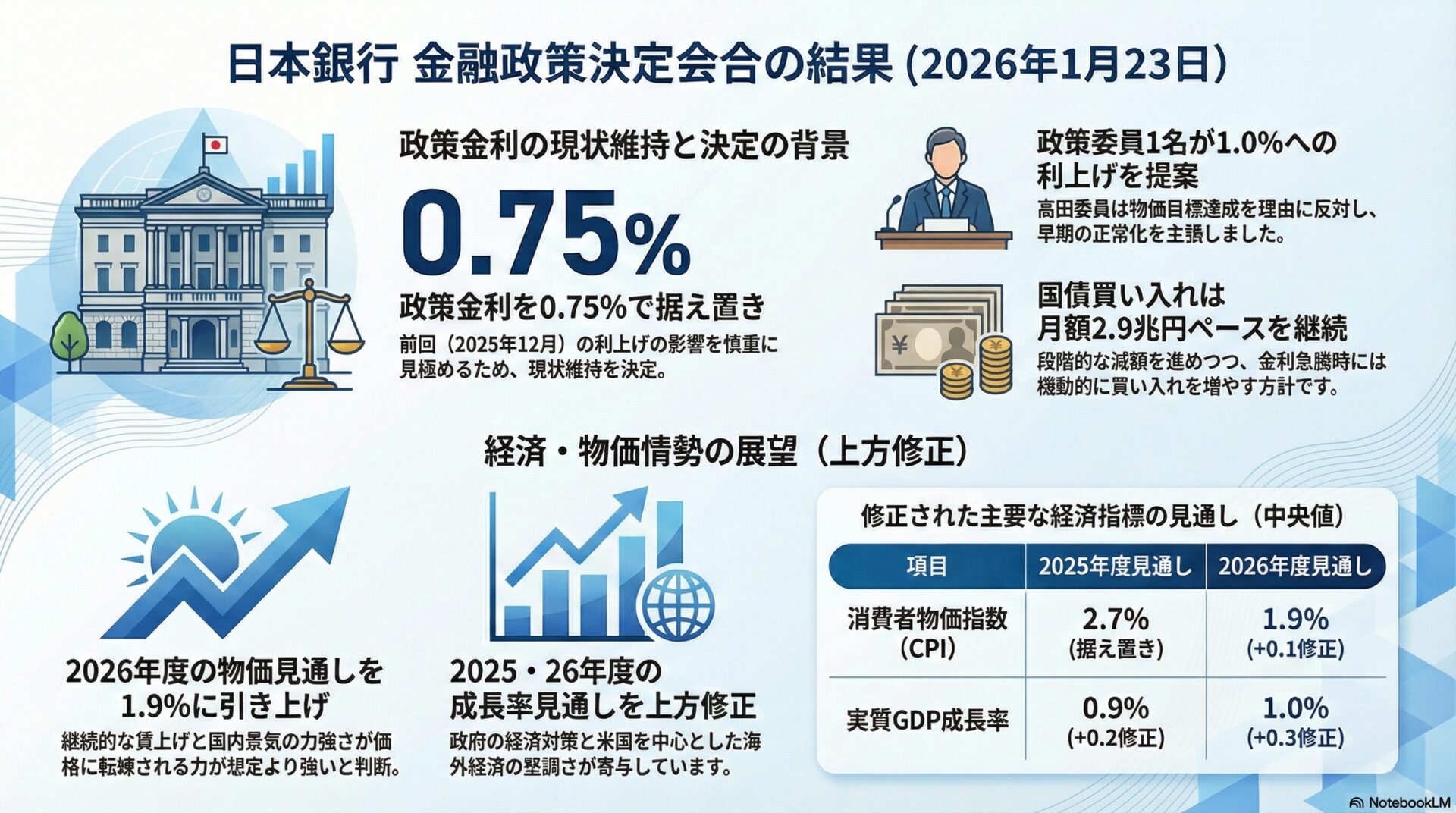

日本銀行(日銀)は2026年1月23日に開催した金融政策決定会合において、政策金利である無担保コール翌日物レートの誘導目標を0.75%で据え置くことを決定しました。今回の決定は、直近の2025年12月会合で利上げを実施したばかりであることから、追加利上げを急がず、現在の金利水準が経済や物価に与える影響を慎重に見極める姿勢を鮮明にしたものです。

今回の決定は、政策委員9人のうち8人の賛成によるものでしたが、高田創審議委員が唯一、現状維持に反対しました。高田委員は、以下の理由から政策金利を1.0%へ引き上げるべきだと提案しました。

- 物価安定目標の達成状況:

2%の物価安定目標はおおむね達成されている。

- 海外経済の回復:

海外経済が回復局面にある中で、物価が想定以上に上振れるリスクを警戒すべきである。

この反対提案は多数決により否決されましたが、委員内にも早期の正常化をさらに進めるべきとの根強い意見があることが示されました。

日銀は今回の会合で、3カ月に一度更新される「経済・物価情勢の展望(展望リポート)」を公表しました。政府の経済対策や世界経済の底堅さを反映し、2025年度および2026年度の見通しを複数の項目で引き上げています。

物価見通しについては、2026年度の数値が上方修正されました。

- 2025年度の物価見通し:

2.7%(前回2025年10月時点の見通しを据え置き)

- 2026年度の物価見通し:

1.9%(前回2025年10月時点の見通しから0.1ポイント上方修正)

- 2027年度の物価見通し:

2.0%(前回2025年10月時点の見通しを据え置き)

2026年度の物価見通しが上方修正された背景には、相反する要因が絡み合っています。

- 押し上げ要因:

継続的な賃上げの動きや、国内景気の力強さがサービス価格や製品価格に転嫁される力が想定より強いこと。

- 押し下げ要因:

政府による物価高対策(エネルギー価格抑制策など)。

結果として、景気の強さが対策による押し下げ効果を上回ると判断され、1.9%へと引き上げられました。

実質GDP成長率については、直近の2年度分を上方修正する一方で、2027年度については下方修正となりました。

- 2025年度の成長率:

0.9%(前回2025年10月時点の見通しから0.2ポイント上方修正)

- 2026年度の成長率:

1.0%(前回2025年10月時点の見通しから0.3ポイント上方修正)

- 2027年度の成長率:

0.8%(前回2025年10月時点の見通しから0.2ポイント下方修正)

25・26年度の上方修正は、主に政府の経済対策による景気の下支え効果と、米国を中心とした世界経済の堅調さが寄与しています。

日銀は金融政策の正常化を進めるにあたり、金利操作(YCCの撤廃)だけでなく、量的引き締め(QT)も並行して進めています。

2026年1〜3月期の国債買い入れ額については、予定通り月間2.9兆円程度とすることを再確認しました。日銀は以前の月間6兆円規模から段階的に買い入れ額を減らしており、長期金利の形成を市場に委ねる方向へ舵を切っています。

一方で、日銀は「金利の急騰(オーバーシュート)」に対しては依然として警戒を解いていません。市場において金利が急激に上昇し、経済に悪影響を及ぼすような例外的な事態が発生した場合には、機動的に買い入れ増額を行う準備があることを改めて表明し、市場の安定化を図っています。

今回の決定を受け、市場では「2025年12月の利上げ後の踊り場」との受け止めが広がっていますが、今後の焦点は午後の植田総裁記者会見に移っています。

植田総裁の会見では、以下のポイントが市場参加者から注視される見通しです。

- 次回の利上げタイミング:

2026年度の物価見通しを上方修正したことで、春闘の結果次第で早期の追加利上げ(1.0%への引き上げ)の可能性があるか。

- 国債買い入れ減額の加速:

段階的な減額方針に変化はないか、また市場との対話をどう進めるか。

- 為替市場への認識:

金利据え置きにより、日米金利差を意識した円安が進行するリスクについてどう考えているか。

足元では長期金利の上昇が一服していますが、日銀が将来的な利上げを強く示唆すれば金利は再び上昇基調を強める可能性があります。逆に、国債買い入れ継続や緩和的な環境の維持を強調すれば、為替市場では円安・ドル高が進みやすく、輸入物価の上昇を通じて再び物価見通しに影響を与えるというジレンマを抱えています。

日銀は「物価と賃金の好循環」がより確固たるものになるかを注視しつつ、市場機能の回復と経済成長の両立という極めて難しい舵取りを迫られています。

-320x180.jpg)

-320x180.jpg)