はじめに ※本記事はAIが生成したものを加工して掲載しています。

債務負担行為の基礎知識 債務負担行為とは何か 地方自治体の財政運営は、地方自治法第208条に定められる「会計年度独立の原則」に基づき、一会計年度(4月1日から翌年3月31日まで)で予算を完結させることが基本です。しかし、学校や橋梁の建設、大規模な情報システムの導入など、単年度で完了しない事業は数多く存在します。債務負担行為は、この会計年度独立の原則の重要な例外として位置づけられる制度であり、将来の年度にわたって経費の支出(債務の履行)を約束する契約等を締結する権限を、議会の議決を経てあらかじめ設定するものです。

その目的は、複数年度にわたる事業を計画的かつ安定的に執行することにあります。単年度予算の制約に縛られることなく、事業全体の工程を見据えた最適な契約を締結できるため、事業の効率化や品質向上、さらにはコスト縮減にも繋がります。これにより、住民に対して質の高い公共サービスを継続的に提供することが可能となり、財政運営を単年度の対応から、中長期的な視点に立った戦略的なものへと転換させるための不可欠な財政ツールと言えます。

この制度は、昭和38年の地方自治法改正によって現在の形になりました。それ以前は「予算外義務負担」と呼ばれ、予算の枠外で将来の債務を約束する行為として整理されていました。昭和38年の改正で、これを「債務負担行為」として正式に予算の一部と位置づけ、議会の議決を必須とすることが定められました。この変更は単なる名称変更ではありません。将来の財政負担を伴う重要な意思決定を、行政の裁量から議会という民主的な統制の下に置き、財政の透明性と健全性を高めるという極めて重要な意義を持つものでした。これにより、債務負担行為は、単なる事務手続きから、議会と住民に対する説明責任を伴う、民主的財政運営の根幹をなす制度へと昇華したのです。

法的根拠の詳解 債務負担行為を理解し、適正に執行するためには、その法的根拠を正確に把握することが不可欠です。中心となるのは地方自治法ですが、その他にも関連する法令が存在し、それらが相互に連携して制度全体を形作っています。

根拠法令の全体像

債務負担行為の根幹をなすのは地方自治法です。特に第214条が直接的な規定であり、この条文を正確に解釈することが実務の第一歩となります。さらに、予算の一部としての位置づけを定める第215条、そして後述する継続費(第212条)や長期継続契約(第234条の3)との関係性も理解しておく必要があります。また、地方公共団体の財政の健全化に関する法律(財政健全化法)は、債務負担行為が将来の財政に与える影響を客観的な指標で評価する枠組みを定めており、財政規律の観点から極めて重要です。

地方自治法第214条の逐条解説

地方自治法第214条は、「歳出予算の金額、継続費の総額又は繰越明許費の金額の範囲内におけるものを除くほか、普通地方公共団体が債務を負担する行為をするには、予算で債務負担行為として定めておかなければならない。」と規定しています。これは、単年度の歳出予算の枠外で、将来にわたる支出義務を生じさせる行為(例:複数年度にわたる工事請負契約の締結)を行うためには、その行為の内容、期間、限度額について、あらかじめ議会の議決を経た予算に「債務負担行為」として明記しなければならない、ということを意味します。

関連法令・条例との関係性

債務負担行為は、各特別区が定める予算決算会計規則などの条例や規則によって、具体的な手続きが定められています。例えば、予算要求の様式や提出期限、議案の形式などがこれにあたります。財政課職員は、地方自治法という大きな枠組みと、自区の条例・規則という具体的なルールの両方を熟知している必要があります。

表1:債務負担行為に関する主要法令

法令・条文 条文の概要 実務上の意義と留意点 地方自治法 第214条 歳出予算等の範囲外で債務を負担する行為には、予算で債務負担行為として定める必要があることを規定。 全ての債務負担行為の根拠条文。議案作成や議会説明の際には、この条文に基づき、なぜ当該事業に債務負担行為が必要なのかを明確に説明する必要がある。 地方自治法 第215条 債務負担行為は、予算の一部として、歳入歳出予算とあわせて議会に提出しなければならないことを規定。 債務負担行為が歳入歳出予算と一体不可分のものであり、議会審議の対象であることを示す。予算書作成時に、所定の調書(債務負担行為調書)を正確に作成することが求められる。 地方自治法 第234条の3 条例で定める特定の種類の契約(電気・ガス供給、リース等)について、複数年度の契約(長期継続契約)を可能とする規定。 長期継続契約に該当する場合、債務負担行為の設定は不要となる。ただし、どちらの手法を用いるかは財政運営上の判断となるため、事業の性質に応じて適切に使い分ける必要がある。 地方公共団体の財政の健全化に関する法律 自治体の財政状況を示す健全化判断比率の一つとして「将来負担比率」を定義。 債務負担行為に基づく翌年度以降の支出予定額が、将来負担比率の算定対象に含まれる。安易な債務負担行為の設定は、財政の健全性を損なうリスクがあることを常に意識する必要がある。

債務負担行為の種類と具体例 債務負担行為は、その性質によっていくつかの種類に分類されます。実務で遭遇する代表的な例を以下に示します。

複数年度にわたる契約

これが最も一般的で、多岐にわたる事業で活用されます。

建設工事等 :

学校、庁舎、道路、橋梁などの社会資本整備に関する工事請負契約や設計・監理業務委託契約。

物品購入・借入れ :

土地の購入契約や、情報システム・事務用機器などの長期リース契約。

役務提供 :

施設の指定管理や包括的民間委託、情報システムの保守管理など、複数年度にわたるサービスの提供を受ける契約。

債務保証・損失補償

区が出資する外郭団体などが金融機関から融資を受ける際に、区がその債務を保証する行為や、特定の事業から生じうる損失を補填することを約束する行為です。これらは、現時点では支出を伴いませんが、将来、保証先の債務不履行などの一定の事実が発生した場合に支出義務が生じるため、偶発債務として議会の事前承認を得る必要があります。

ゼロ債務負担行為(ゼロ債)の活用

これは、公共工事の発注時期の平準化を目的とした先進的な手法です。通常、新年度の予算が成立してからでないと工事契約は締結できませんが、ゼロ債を活用すると、前年度中(例:2月議会)に新年度に行う工事の債務負担行為の議決を得て、年度末までに契約を締結することが可能になります。初年度の支出額をゼロ(または少額)に設定するため「ゼロ債」と呼ばれます。これにより、新年度開始後すぐに工事に着手できるため、工期の確保や建設業界の閑散期対策に繋がり、入札不調の防止やコスト縮減にも効果が期待されます。

債務負担行為の標準業務フローと実務詳解 予算編成プロセスにおける実務 債務負担行為の設定は、予算編成プロセスの中核的な業務の一つです。財政課は、事業所管課からの要求を受け、区全体の財政状況を見据えながら、その必要性や妥当性を厳格に審査する役割を担います。

事業所管課からの要求受付とヒアリング

予算編成のサイクルは、事業所管課からの翌年度予算要求書の提出から始まります。複数年度にわたる事業の要求があった場合、財政課の担当者は、なぜ債務負担行為が必要なのか、事業の全体像、総事業費、事業期間、各年度の支出見込みなどについて、詳細なヒアリングを行います。この段階で、事業の目的や効果を深く理解し、論点を整理することが後の査定業務の質を大きく左右します。

財政課による査定の視点

ヒアリングで得た情報と提出資料を基に、財政課は多角的な視点から要求内容を査定します。安易に将来負担を増やすことのないよう、特に以下の5つの視点が重要となります。

① 必要性 :

そもそも、その事業は区が担うべきものか。住民のニーズに合致しているか。

② 有効性 :

事業の目的は明確か。投入するコストに見合うだけの成果(アウトカム)が期待できるか。

③ 効率性 :

より少ないコストで同様の効果を上げる手法はないか。PFI/PPPなど民間活力の活用は検討されたか。

④ 優先性 :

他の多くの行政課題の中で、今この事業に着手する必要性はどれほど高いか。緊急性はあるか。

⑤ 将来負担 :

この債務負担行為を設定することによる、将来の財政への影響はどの程度か。将来負担比率への影響は許容範囲内か。

予算書(債務負担行為調書)への計上

査定を経て、設定が妥当と判断された案件は、予算書の一部である「債務負担行為調書」に計上されます。東京都の予算事務規則では、各局長(特別区においては各部長)が財務局長(財政課長)に予算見積書を提出することが定められており、債務負担行為もこの手続きに則って行われます。近年では、財務会計システムなどの電子情報処理組織を利用して調書を作成・提出することが一般的です。調書には、件名、期間、限度額、設定理由などを正確に記載する必要があります。

議案作成から議決までの実務 予算編成プロセスを経て固まった債務負担行為は、最終的に議会の議決を得て初めて効力を持ちます。議会審議は、行政の決定に対する民主的統制の最も重要な機会です。

議案(説明資料)の作成ポイント

議会に提出する議案や説明資料は、専門家でない議員や、傍聴する住民にも理解できるよう、平易かつ明瞭に作成することが求められます。なぜこの事業が必要なのか、なぜ単年度ではなく複数年度にわたる契約が必要なのか、総額はいくらで、将来の財政にどのような影響を与えるのか、といった点を論理的に、そして具体的に記述する必要があります。図やグラフを効果的に用いることも有効です。

議会対応と説明責任

予算委員会などの審議の場では、議員から様々な角度からの質疑がなされます。財政課職員は、事業所管課と緊密に連携し、想定される質問への答弁を周到に準備しておく必要があります。答弁においては、単に事実を述べるだけでなく、事業の政策的意義や将来への投資としての価値を、自信を持って説明することが重要です。これは、区民に対して財政運営の透明性を確保し、説明責任を果たすための重要な責務です。

予算執行と管理の実務 議決はゴールではなく、実務のスタートです。債務負担行為が設定された後の予算執行と管理は、財政規律を維持する上で極めて重要です。

契約締結(支出負担行為)

予算が議決されると、債務負担行為で定められた限度額の範囲内で、事業所管課は事業者と契約を締結することができます。この契約締結行為そのものが、法的には「支出負担行為」と呼ばれます。債務負担行為が「将来お金を払う約束をしてもよい」という権限であるのに対し、支出負担行為は「具体的にお金を払う相手と金額を決める」という行為です。

現年度化(歳出予算への計上)と支出命令

ここが実務上、最も重要な概念の一つです。債務負担行為の議決は、あくまで「債務を負担する権限」を与えるものであり、「現金を支出する権限」を与えるものではありません。例えば、3年間のリース契約を債務負担行為で設定した場合、2年目、3年目に支払うリース料は、それぞれ2年目、3年目の当初予算に「歳出予算」として改めて計上し、議会の議決を得る必要があります。この手続きを「現年度化」と呼びます。現年度化された歳出予算が成立して初めて、会計管理者に対して支出を命令し、実際の支払いが可能となります。

執行状況のモニタリングと管理

財政課の役割は、予算を配当して終わりではありません。債務負担行為が設定された事業について、契約額が限度額を超えていないか、各年度の支出が計画通りに進んでいるかなどを、財務会計システム等を通じて継続的にモニタリングします。計画からの乖離が見られる場合は、速やかに事業所管課に状況を確認し、必要に応じて対策を講じるなど、事業完了まで責任を持って管理していく必要があります。

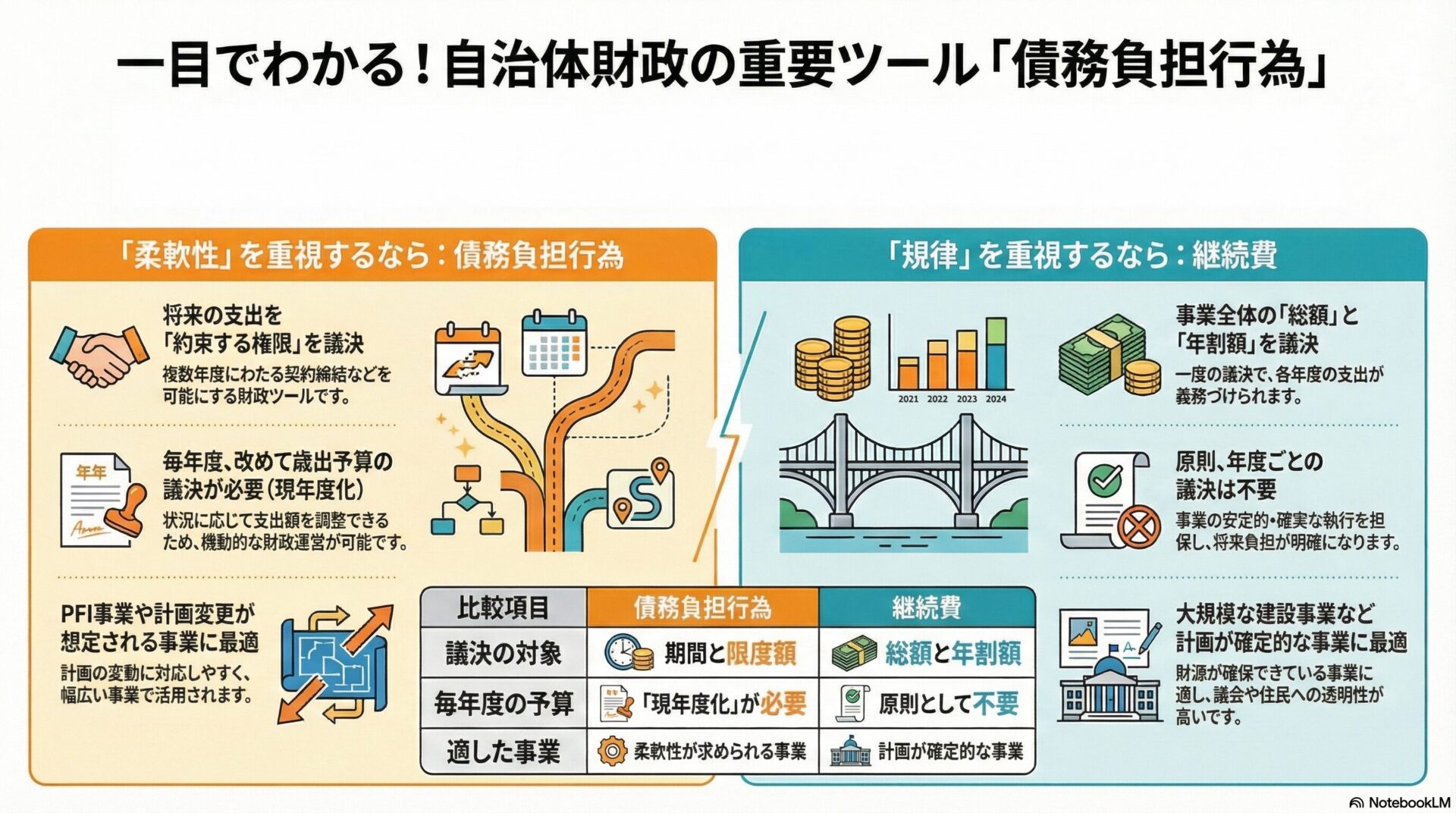

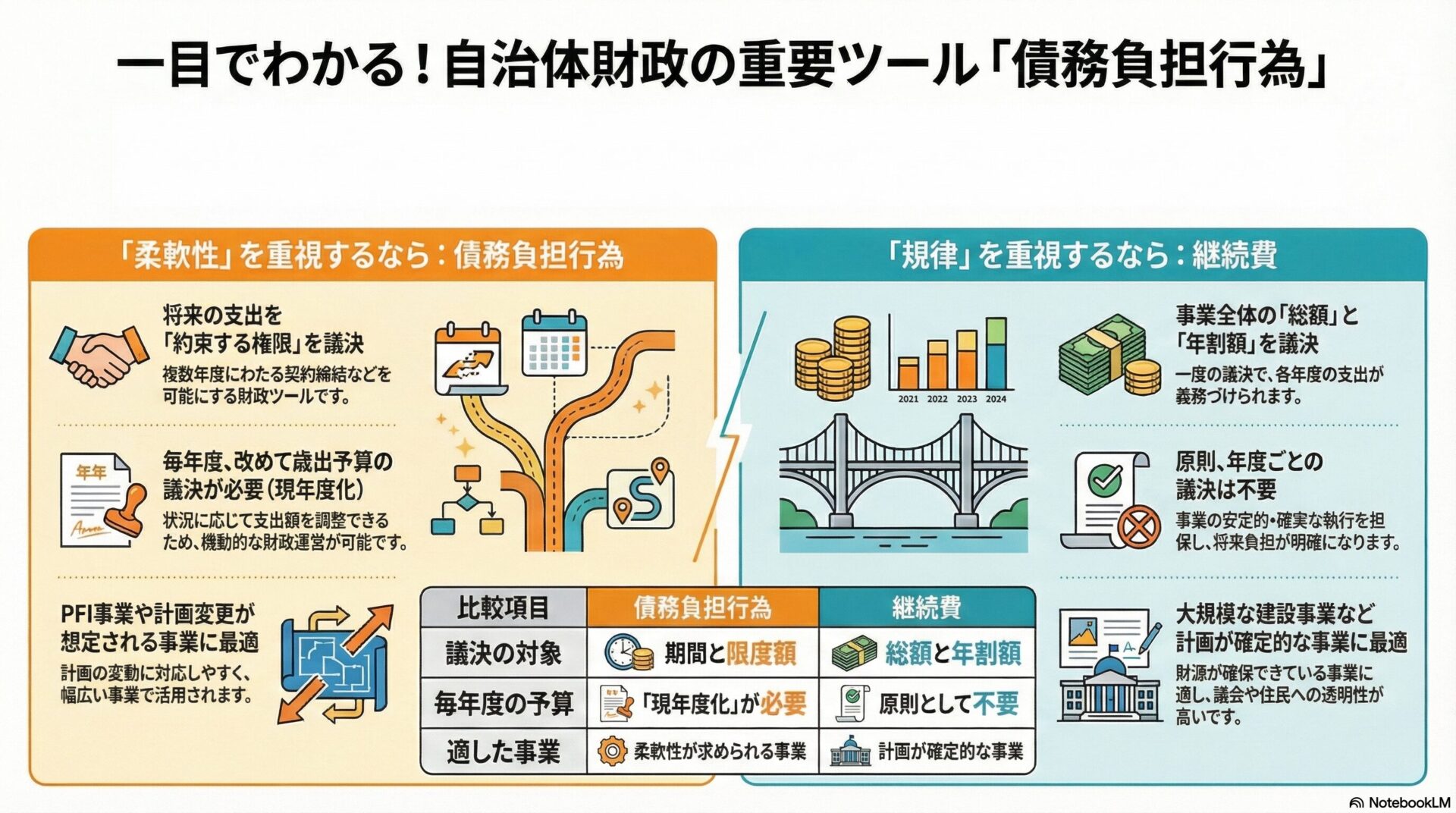

応用知識とケーススタディ 継続費との徹底比較 会計年度独立の原則の例外として、債務負担行為と共によく挙げられるのが「継続費」です。両者は似て非なる制度であり、その違いを正確に理解し、適切に使い分けることが、質の高い財政運営に繋がります。しかし、実務現場では「両者の使い分けが明確でない」との声も多く、債務負担行為が安易に選択されがちであるという課題も指摘されています。

制度趣旨・対象事業・手続きの違い

継続費(地方自治法第212条) :

事業の性質上、複数年度にわたる計画的な執行が必要な経費について、あらかじめ事業全体の「総額」と「各年度の年割額」を一体として予算に定め、議会の議決を得るものです。一度議決されれば、各年度の年割額は支出が義務づけられた経費となり、改めて年度ごとに歳出予算の議決を得る必要はありません。対象事業は法律等で特段の定めはありませんが、事業計画が固まっており、各年度の支出額を正確に見積もれる大規模な建設事業などに適しています。

債務負担行為(地方自治法第214条) :

複数年度にわたる「債務を負担する権限」の期間と限度額について議決を得るものです。各年度の実際の支出額は、その都度「現年度化」として歳出予算に計上し、議決を得る必要があります。継続費に比べて対象事業の範囲に制約がなく、手続きが柔軟であるため、事業計画に変動の可能性がある場合や、PFI事業のサービス対価の支払いなど、幅広い事業に活用されます。

実務における使い分けの判断基準

債務負担行為と継続費の選択は、単なる手続き上の問題ではなく、財政運営における戦略的な判断そのものです。

「規律」を重視するなら継続費 :

事業計画が確定しており、複数年度にわたる財源も確保できている場合、継続費を選択することで、事業の安定的かつ確実な執行を担保できます。総額と年割額を最初に一括で議決するため、行政側には強い自己規律が求められますが、議会や住民にとっては事業の全体像と将来負担が極めて明確になるというメリットがあります。

「柔軟性」を重視するなら債務負担行為 :

社会経済情勢の変化や、事業進捗に応じた計画の見直しが想定される場合、債務負担行為が適しています。毎年度の歳出予算を編成する中で、他の事業との優先順位を考慮しながら支出額を調整できるため、機動的な財政運営が可能になります。

現場で手続きが簡便とされがちな債務負担行為に安易に流れることは、中長期的な財政計画の規律を緩めるリスクを内包しています。財政課は、それぞれの制度の特性を深く理解し、事業の性質や財政状況に応じて、より適切な手法はどちらかを主体的に判断し、事業所管課に助言する役割を担うべきです。

表2:債務負担行為と継続費の比較

比較項目 債務負担行為 継続費 法的根拠 地方自治法 第214条 地方自治法 第212条 議決の対象 債務を負担する権限の期間 と限度額 事業全体の総額 と各年度の年割額 支出の前提 各年度の支出額を歳出予算として改めて議決 (現年度化)が必要 一度の議決で各年度の年割額の支出権限が付与される(現年度化は不要) 対象事業の範囲 法律上の制約はなく、広範 法律上の制約はないが、計画が確定的な事業に適する 手続きの柔軟性 各年度の財政状況に応じて支出額を調整可能であり、高い 原則として議決された年割額に拘束されるため、低い

特殊ケースへの対応 長期にわたる事業では、予期せぬ事態が発生することも少なくありません。財政課職員は、様々な変化に迅速かつ的確に対応する能力が求められます。

事業計画の変更(増額・減額・期間延長)に伴う補正予算

工事内容の変更や予期せぬ事態の発生により、当初の契約金額を増額する必要が生じた場合、既設の債務負担行為の限度額を超過することになります。この場合、増額分について新たに債務負担行為を設定するか、既存の債務負担行為を変更するための補正予算を編成し、議会の議決を得る必要があります。減額や期間の変更についても同様に、議決内容を変更する手続きが必要です。

事業の中止・廃止に伴う措置

やむを得ない事情で事業を中止する場合、まずは契約相手方との間で契約解除の手続きを進める必要があります。契約内容によっては違約金等が発生する場合もあり、その支払いのために別途予算措置が必要になることもあります。また、議決された債務負担行為については、不要となった旨を議会に報告するなど、事後処理を適切に行う必要があります。

物価高騰等に対応するスライド条項の適用

近年の建設資材価格や労務単価の急激な高騰は、長期の建設事業にとって大きなリスクです。多くの工事請負契約には、こうした予期せぬ物価変動に対応するための「スライド条項」が盛り込まれています。実際に、千代田区の「(仮称)四番町公共施設整備」事業では、物価高騰を理由にスライド条項を適用し、契約金額を約7.7%増額する契約変更を行いました。この際、増額後の金額が当初の債務負担行為の限度額を超えるため、議会の議決を経て債務負担行為の限度額を変更する補正予算が組まれており、長期事業におけるリスク管理の好例となっています。

ケーススタディで学ぶ実践 具体的な事例を通じて、債務負担行為がどのように活用されているかを学びます。

ケース1:大規模施設改築事業

千代田区の四番町地区や板橋区の上板橋第一中学校のように、老朽化した複数の公共施設を統合・複合化して建て替える事業は、典型的な債務負担行為の活用事例です。数年間にわたる工事期間と数十億円規模の事業費を要するため、債務負担行為を設定することで、年度予算に左右されることなく安定的な事業執行が可能となります。財政課は、事業計画の妥当性、将来負担比率への影響、そして物価変動などのリスクを総合的に評価し、予算編成を行います。

ケース2:情報システム更新における長期リース契約

全庁的な基幹システムや住民情報システムなどを更新する際、初期投資を抑えるために5年から7年程度の長期リース契約を締結することが一般的です。この場合、リース期間全体の支払総額を限度額とする債務負担行為を設定します。これにより、単年度の財政負担を平準化しつつ、最新のICT環境を計画的に導入することが可能になります。

ケース3:PFI事業における債務負担行為の設定

PFI(Private Finance Initiative)は、民間事業者の資金とノウハウを活用して公共施設等の整備・運営を行う手法です。この場合、区は施設を直接購入するのではなく、民間事業者が提供するサービス(例:校舎の維持管理・運営サービス)に対して、15年や20年といった長期にわたり対価を支払います。この長期の支払い約束を法的に担保するのが債務負担行為です。PFI事業の成否は、適切な債務負担行為の設定にかかっていると言っても過言ではありません。

先進事例と比較分析 東京都と特別区(23区)の先進的取組 東京都や他の特別区の先進事例を学ぶことは、自区の財政運営をより高度化させるための重要なヒントとなります。

千代田区「(仮称)四番町公共施設整備」の事例分析

本事業の成功要因は、単なる施設の建て替えに留まらない戦略性にあります。保育園、図書館、区営住宅など複数の施設を複合化することで、土地の有効活用と運営の効率化を両立させています。これは、個別の施設管理からエリア全体の価値向上を目指す「アセットマネジメント」の視点を取り入れたものです。また、物価高騰というリスクに対し、スライド条項を適用して柔軟に対応した点は、長期事業におけるリスク管理のモデルケースと言えます。

板橋区「上板橋第一中学校改築」の事例分析

本事業は、「脱炭素社会の実現」という区の最上位計画と連動し、学校施設でZEB(ネット・ゼロ・エネルギー・ビル)認証を目指すという先進的な目標を掲げている点が特徴です。計画段階でワークショップを重ね、生徒や地域住民の意見を丁寧に反映させることで、高い合意形成を実現しています。債務負担行為という財政手法が、単なるハコモノ整備ではなく、区の政策目標を実現し、地域との協働を促進するためのツールとして機能している好例です。

その他、注目すべき特別区の活用事例

渋谷区 :

地域経済活性化のため、キャッシュレス決済「ハチペイ」のポイント還元キャンペーンの原資として、4億円を超える債務負担行為を設定しています。これは、イベント的な経費にも債務負担行為が活用できることを示す興味深い事例です。

港区など :

公共工事の入札不調対策として、発注時期を平準化するための「ゼロ債務負担行為(ゼロ市債)」を積極的に活用しています。これは、財政運営の工夫が、地域の建設業界の健全な経営にも貢献することを示しています。

将来負担の管理と情報公開 債務負担行為は未来への投資であると同時に、将来世代への負担の先送りにもなり得ます。その管理と情報公開は、現代の自治体財政における生命線です。

将来負担比率における債務負担行為の位置づけ

財政健全化法に基づき、全ての自治体は「将来負担比率」を算定・公表する義務があります。この比率は、地方債残高などに加え、「債務負担行為に基づく支出予定額」を分子に含んで計算されます。つまり、新たに債務負担行為を設定するたびに、この比率は上昇する可能性があります。財政課職員は、個別の事業査定において、常にこのマクロな指標への影響を意識し、区全体の財政の健全性を維持する責任があります。

各区の財政状況比較とアセットマネジメント戦略

各区は、公共施設の老朽化という共通の課題に直面しており、その更新計画と債務負担行為の活用方針は、各区のアセットマネジメント戦略そのものを反映します。例えば、千代田区は「将来世代に負担を先送りしない財政運営」を明確な方針として掲げており、債務負担行為の設定にあたっても、その原則に基づいた厳しい規律が求められます。自区の財政状況や将来負担比率を他の区と比較分析し、自区の立ち位置を客観的に把握することが重要です。

PPP/PFI手法における活用 PPP(Public-Private Partnership)/PFIは、民間活力の導入により、より質の高い公共サービスを効率的に提供する手法であり、その実現に債務負担行為は不可欠な役割を果たします。

サービス対価の分割払いによる財政負担の平準化

PFI事業では、区は施設の建設費を一括で支払うのではなく、民間事業者が提供する公共サービスに対し、契約期間(例:15~20年)にわたって毎年サービス対価を支払います。この長期にわたる支払いを約束するために債務負担行為が設定されます。これにより、巨額の初期投資が不要となり、単年度の財政負担を平準化できるため、財政の硬直化を防ぎつつ、必要な社会資本整備を進めることが可能になります。

VFM(Value for Money)評価との関係性

PFI事業を導入するか否かの判断は、VFM評価に基づいて行われます。VFMとは、従来の公共事業手法と比較して、PFI手法を用いた方が、支払う対価の総額に対して、より質の高いサービスが得られるかどうかを評価するものです。VFMが確認された事業について、そのサービス対価の支払いを担保するために債務負担行為が設定される、という関係性にあります。債務負担行為は、VFMという客観的な評価に裏打ちされた、効果的な財政支出を実現するための手段なのです。

業務改革とデジタルトランスフォーメーション(DX) ICT活用による業務効率化 債務負担行為に関連する業務は、複雑で管理項目も多岐にわたります。ICTを積極的に活用することで、業務の正確性と効率性を飛躍的に向上させることができます。

財務会計システムとの連携による執行管理の高度化

最新の財務会計システムは、予算編成から執行、決算までを一元的に管理する機能を備えています。債務負担行為についても、設定された限度額、契約額、各年度の支出済額、翌年度以降の支出予定額などをリアルタイムで把握することが可能です。これにより、手作業による集計ミスを防ぎ、正確な執行管理と迅速な意思決定を支援します。

RPAによる定型業務(データ入力・集計)の自動化

予算編成時期には、各課から提出される要求データをシステムに入力したり、様々な帳票を集計したりといった定型業務が大量に発生します。RPA(Robotic Process Automation)を活用すれば、こうした単純作業を自動化し、職員は査定や分析といった、より付加価値の高い業務に集中することができます。

生成AIの戦略的活用 生成AIの登場は、自治体業務のあり方を根本から変える可能性を秘めています。債務負担行為の業務においても、その活用が期待されます。

議案・説明資料のドラフト作成と高度化

大規模事業に関する議案や説明資料の作成には、多くの時間を要します。生成AIに事業概要、予算額、期間などの要点を与えることで、論理的で分かりやすい文章のドラフトを瞬時に作成させることが可能です。これにより、職員は内容の精査や表現のブラッシュアップに注力でき、資料の質と作成効率の両方を高めることができます。

プロンプト例 :

あなたは東京都特別区の優秀な財政課職員です。以下の要点に基づき、区議会に提出する債務負担行為設定議案の説明資料の骨子を作成してください。

事業名:

目的:

築50年を経過した校舎の老朽化対策、及び最新の教育環境(ICT化、バリアフリー化)の実現

事業期間:

限度額:

特記事項:

ZEB Ready認証の取得を目指し、環境負荷の低減と防災機能の強化を図る

契約書案のリスク分析と論点抽出

長期にわたる契約では、契約内容に潜在的なリスクが潜んでいないかを精査することが重要です。生成AIを活用し、過去の契約書データや標準的な契約条項を学習させることで、提示された契約書案から、区にとって不利な条項や曖昧な表現、リスクの高い箇所を自動的に抽出し、注意を促すといった支援が考えられます。

過去の類似案件検索とナレッジ共有

新たな債務負担行為を検討する際、「過去に似たような事業はなかったか」「その時の予算額や議会での論点は何だったか」といった情報を参考にすることは極めて有益です。生成AIを活用すれば、膨大な過去の予算書や議事録の中から、自然言語で問い合わせるだけで関連性の高い案件を瞬時に探し出すことができ、組織としての知識(ナレッジ)の継承と活用を促進します。

将来の財政負担シミュレーションへの応用可能性

これは生成AI活用の最先端領域であり、財政運営のあり方を大きく変える可能性を秘めています。現在の将来負担予測は、多くの場合、特定の前提に基づいた静的な計算に留まっています。ここにAIを組み合わせることで、より動的なシミュレーションが可能になります。例えば、新たに30年にわたる大規模なPFI事業の債務負担行為を設定する場合、「この事業が、①標準的な経済成長シナリオ、②高インフレシナリオ、③人口が10%減少するシナリオ、のそれぞれにおいて、将来負担比率にどのような影響を与えるかシミュレーションせよ。また、財政的な余裕が最も失われるのはどの時期か特定せよ」といった高度な分析が可能になるかもしれません。これは、単なる数値計算から、将来のリスクを織り込んだ戦略的な意思決定支援へと、財政課の役割を進化させるものであり、EBPM(証拠に基づく政策立案)を強力に推進するツールとなり得ます。

財政規律を維持するための実践的スキル 組織レベルでのPDCAサイクル 財政規律は、個人の意識だけでなく、組織としての仕組み(マネジメントサイクル)によって維持・強化されるべきものです。

Plan(計画) :

中期的な財政見通しを策定し、その中で将来負担比率の目標値を設定します。そして、その目標達成のために、新規に設定する債務負担行為の総額に一定の目安(ガイドライン)を設けるなど、明確な計画を立てます。

Do(実行) :

計画に基づき、個別の債務負担行為要求に対して、前述の5つの視点(必要性、有効性など)による厳格な査定を実施します。

Check(評価) :

毎年度の決算時に、将来負担比率などの財政指標が計画通りに推移しているかを確認します。また、債務負担行為で実施中の主要な事業について、進捗状況や費用対効果を定期的にモニタリングし、その結果を議会や住民に分かりやすく公表します。

Action(改善) :

評価の結果、財政指標が悪化している場合や、事業の効率性に問題が見られる場合は、中期財政計画の見直しや、事業のスクラップアンドビルドを検討します。評価から得られた教訓を、次年度以降の予算査定基準に反映させ、継続的な改善に繋げます。

個人レベルでのPDCAサイクル 組織のPDCAサイクルを実効性のあるものにするのは、職員一人ひとりの日々の業務における実践です。

Plan(計画) :

担当する事業の要求査定にあたり、その事業の目的は何か、どのような成果を目指すのかを深く理解し、そのための最適な財政手法は何かを主体的に考えます。債務負担行為ありきではなく、代替案も含めて検討する視点を持ちます。

Do(実行) :

査定や議案作成において、事実に基づき、論理的で丁寧な作業を心がけます。事業執行中は、予算の進捗管理を徹底し、問題を発見した場合は速やかに上司に報告・相談します。

Check(評価) :

担当した事業が完了した後や、年度末のタイミングで、当初の目的が達成されたか、予算は効率的に使われたかを客観的に振り返ります。成功した点だけでなく、課題や反省点も率直に分析します。

Action(改善) :

振り返りで得た学びや気づきを、次の業務に活かします。「前回の査定ではこの視点が抜けていたから、今回は重点的に確認しよう」「あの説明資料は分かりにくかったから、次は図を多めに使おう」など、具体的な改善行動に繋げ、自身の専門性を高めていきます。

まとめ: 未来を創る財政課職員として 本研修資料の要点整理 本研修資料では、債務負担行為について、その基礎的な知識から、法的根拠、標準的な業務フロー、継続費との違いといった応用知識、さらにはDXや生成AIの活用といった未来志向のテーマまで、網羅的に解説してきました。

重要なのは、債務負担行為が、単年度の制約を超えて計画的な事業執行を可能にする強力なツールであると同時に、将来の財政を拘束する諸刃の剣でもあるという認識です。その力を最大限に活かし、リスクを最小限に抑えるためには、厳格な査定、透明性の高い手続き、そして将来世代に対する責任感が不可欠です。

読者である職員へのメッセージ 財政課の仕事は、時に地道で、表舞台に出ることは少ないかもしれません。しかし、皆さんが日々向き合っている一つひとつの数字の先には、区民の生活があり、子どもたちの未来があります。債務負担行為という一つの制度を深く理解し、適切に運用する。その専門的な仕事が、老朽化した校舎を安全で快適な学びの場に変え、新しい図書館を地域の知の拠点として育て、未来の特別区の姿を形作っていくのです。

本資料が、皆さんの日々の業務の一助となり、自らの仕事に誇りを持ち、より高い専門性を追求していくきっかけとなれば、これに勝る喜びはありません。共に学び、成長し、区民から信頼される財政のプロフェッショナルとして、この特別区の未来を支えていきましょう。

ABOUT ME

行政情報ポータルは、「情報ストックの整理」「情報フローの整理」「実践的な情報発信」の3つのアクションにより、行政職員のロジック構築をサポートします。

-320x180.jpg)

-320x180.jpg)

{kind=link}