【東京都】TOURISE AWARDS 2025「世界最高観光地」受賞

masashi0025

行政情報ポータル

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

東京都特別区(23区)の自治体職員、並びに地方行政の最前線に立つ皆様へ。本記事は、単なる制度解説やデータ集ではありません。現在、日本の地方自治制度、とりわけ都市部の基礎自治体が直面している構造的な「財源収奪」のメカニズムを解明し、それに対抗するための論理的・実務的な武器を提供するための戦略文書です。

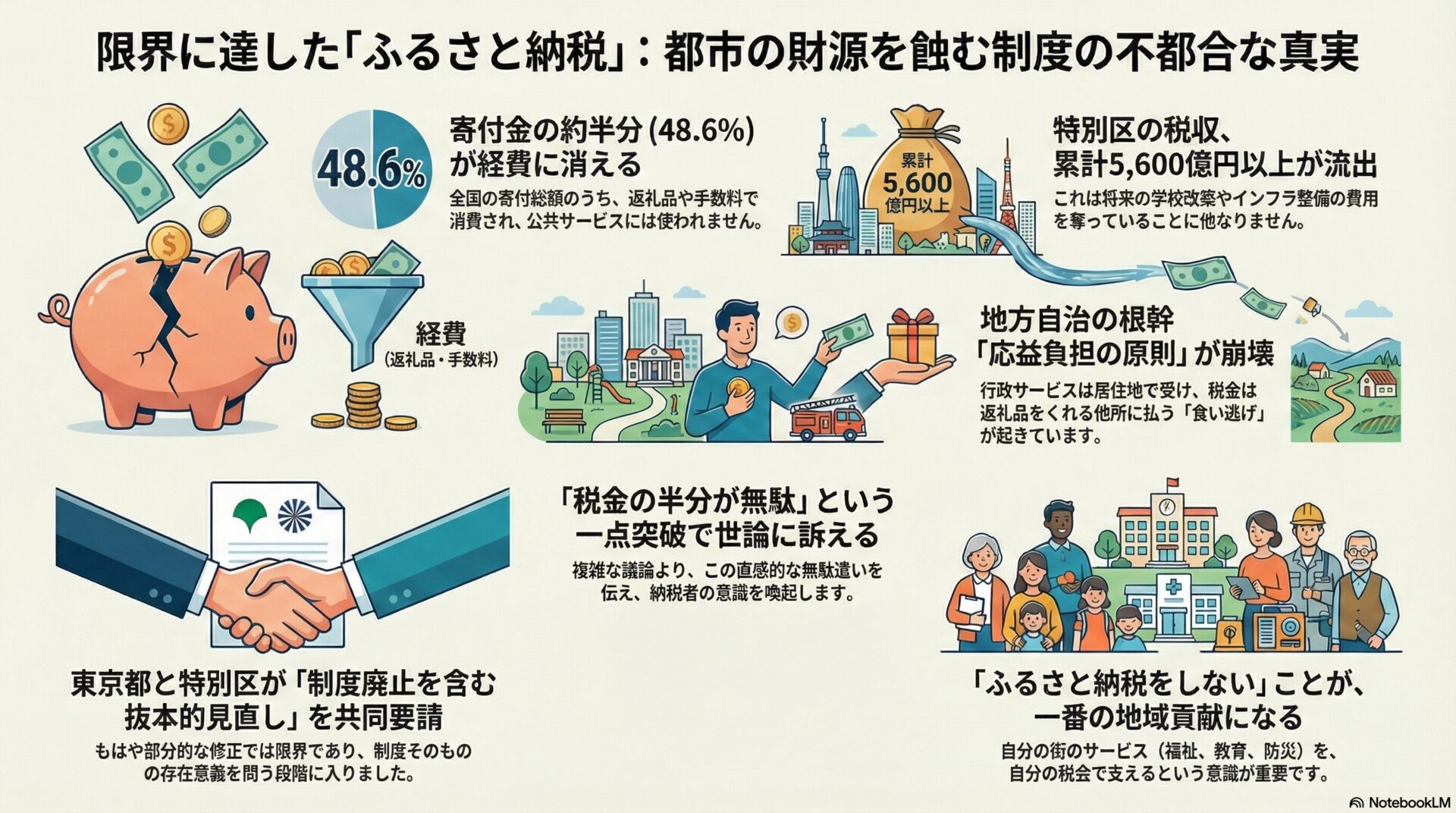

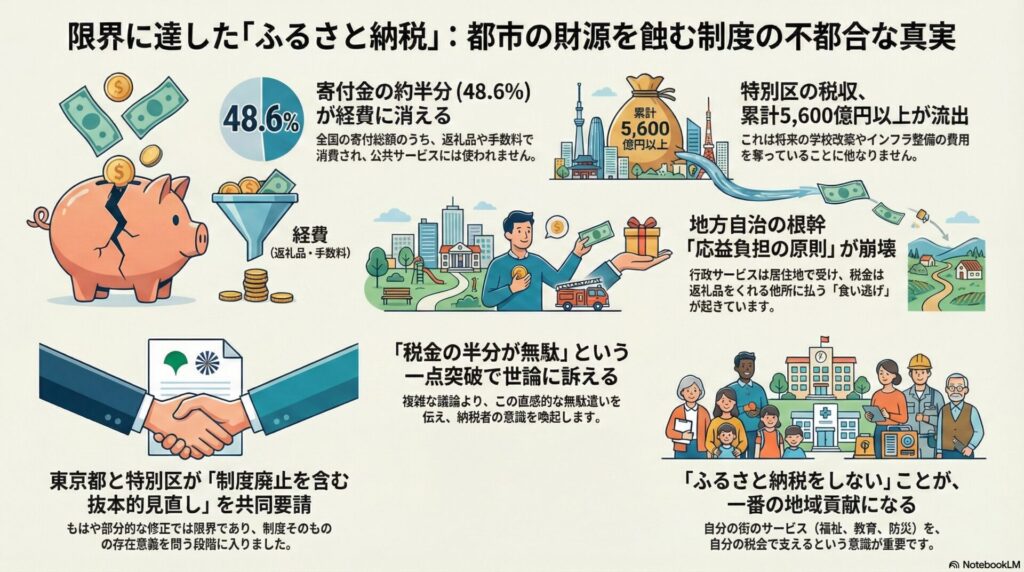

「ふるさと納税」という名称で親しまれているこの制度は、2008年の創設から15年以上が経過し、当初の「故郷への恩返し」という牧歌的な理念とはかけ離れた怪物へと成長しました。令和6年度の全国受入額は約1兆2,728億円という過去最高額を記録しています。しかし、その裏側で起きているのは、地方自治の本旨である「応益負担」の破壊と、公金による巨大な「官製通販市場」の形成、そして都市部から地方への、さらには自治体からプラットフォーム事業者への富の移転です。

令和6年11月から12月にかけて、東京都および特別区長会は、国に対して制度の抜本的な見直しを求める共同要請を行いました。これは、単なる財源確保のための陳情ではありません。憲法が保障する地方自治の根幹を守るための、行政としての「正当防衛」の宣言です。本稿では、この「静かなる有事」の本質をあぶり出します。特別区が失ったのは単なる「税収」ではありません。「自らの街を自らの財源で良くする」という自治の決定権そのものが脅かされているのです。この現状を打破し、持続可能な都市経営を取り戻すために、我々は今何をすべきか、その道筋をここに提示します。

ふるさと納税制度は、表面上は「寄附」という形態をとっていますが、実態は「超高還元のカタログショッピング」と化しています。利用者は実質2,000円の自己負担で、寄附額の3割相当の返礼品を受け取ります。この返礼品の原資はどこから出ているのでしょうか。それは、本来その利用者が居住する自治体(特別区)に納められるはずだった住民税です。

総務省の令和6年度現況調査によれば、全国の寄附受入額の約半分にあたる48.6%(約5,429億円)が、返礼品の調達費や送料、事務経費として消えています。つまり、国民が納めた税金の半分が、公共サービスに使われることなく、返礼品業者や配送業者、そして仲介サイトの利益として溶けているのです。これは、税の効率性という観点から見て、極めて異常な事態といえます。

(出典:総務省「ふるさと納税に関する現況調査結果」令和6年度)

この状況に対し、特別区長会は東京都、東京都市長会、東京都町村会と連携し、総務大臣およびデジタル大臣に対して異例の「共同要請」を行いました。要請の核心的メッセージは、「(同制度は)地方税制本来の趣旨を逸脱し、地方自治の根幹を破壊している」というものです。これまでも特別区は制度の問題点を指摘してきましたが、今回は「廃止を含めた抜本的見直し」に踏み込んだ点が画期的です。これは、制度の修正(対症療法)ではもはや限界であり、制度そのものの存在意義を問う(原因療法)フェーズに入ったことを意味します。

(出典:特別区長会「『ふるさと納税制度』の抜本的な見直しに関する共同要請について」令和6年度)

メディアやポータルサイトは「お得な制度」「家計の味方」という側面ばかりを強調します。しかし、行政の現場では以下の現実が進行しています。

第一に、見えないインフラの劣化です。例えば練馬区では、令和7年度だけで約56億円が流出する見込みです。これは学校1校の改築費に匹敵します。つまり、本来であれば新しくなるはずだった校舎が、道路が、公園が、制度によって「消滅」しているのです。第二に、行政コストの肥大化です。寄附を集める側も、流出を防ごうとする側も、膨大な事務コストを支払っています。本来、福祉や教育に充てられるべき職員のリソースが、返礼品の選定やクレーム対応、寄附金控除の計算事務に忙殺されています。第三に、民主主義のコスト感覚の麻痺です。住民税は「行政サービスの対価(会費)」であるという意識が希薄化し、「税金は返礼品をもらうためのチケット」という誤った認識が定着しつつあります。

(出典:練馬区「ふるさと納税による減収額について」令和6年度)

ここでは、財政学および地方自治法の観点から、制度の問題点を理論的に深掘りします。

地方税法の基本原則は「応益負担」です。地域社会に住み、ゴミ収集、警察・消防、道路、教育といった行政サービスを享受する住民が、そのコストを分担するという考え方です。憲法第92条は「地方自治の本旨」に基づいて地方公共団体の組織・運営を定めており、住民自治と団体自治がその両輪です。しかし、ふるさと納税は、居住地(A市)でサービスを受けながら、税金は返礼品をくれる遠隔地(B町)に支払うことを可能にします。これは「食い逃げ」を合法化するシステムに他なりません。A市は収入がないままサービスを提供し続けなければならず、財政は必然的に悪化します。

佐藤主光教授(一橋大学)は、この制度が地域間の健全な競争を歪めていると指摘しています。本来、自治体は「より良い行政サービス」や「魅力的な住環境」を提供することで住民や企業を惹きつけ、税収を確保すべきです。これを「足による投票(Tiebout model)」といいます。しかし、ふるさと納税は「より豪華な肉や魚」を提供することで税収を奪い合う競争に変質させてしまいました。行政手腕ではなく、特産品の有無やポータルサイトでの見せ方が勝負を決めるゲームになってしまったのです。

「都市部の税収を地方に」という主張には、重大な欺瞞があります。日本の地方財政には、すでに強力な財政調整機能として「地方交付税交付金」が存在するからです。東京都民が納めた国税(所得税や法人税)の多くは、地方交付税の原資として全国の自治体に配分されています。つまり、都市部はすでに十分すぎるほど地方に貢献しているのです。ふるさと納税は、この調整済みの状態から、さらに富裕層の恣意的な選択によって税収を移動させる「屋上屋を架す」制度であり、公平性を著しく欠いています。

看過できないのが、仲介サイト(ポータルサイト)の存在です。制度の複雑化に伴い、自治体は集客や事務処理をサイト運営企業に依存せざるを得ません。多くの自治体で、寄附額の約10%がサイト手数料として支払われています。1兆2,728億円の市場規模において、単純計算で約1,000億円以上の税金が、特定のIT企業数社に手数料として流れていることになります。これは「地方創生」ではなく、都市部の税金を原資とした「巨大IT企業への補助金」ではないかという指摘すらあります。

制度の変遷を詳細に振り返ることで、現在の歪みがどのように形成されたかを理解します。

2008年、第1次安倍政権下で創設されました。「生まれ育った故郷に貢献したい」「お世話になった地域を応援したい」という善意に基づく寄附制度としてスタートしました。当時は確定申告が必須であり、利用者は限定的でした。

2015年が制度の劇的な変質点となりました。まず、特例控除額の上限が個人住民税所得割額の1割から2割へ引き上げられ、高所得者ほど多額の寄附(節税)が可能になりました。同時に「ワンストップ特例制度」が導入され、確定申告不要で控除が受けられるようになりました。これにより、本来「税の申告」というハードルがあった層が雪崩を打って参入し、「通販感覚」での利用が決定的になりました。この時期、家電製品や金券など換金性の高い返礼品競争が過熱しました。

事態を重く見た国は地方税法を改正し、「返礼割合3割以下」「地場産品に限る」というルールを義務化しました。これによりAmazonギフト券などの露骨なバラマキは姿を消しましたが、自治体側は送料を寄附額に含めなかったり、地場産品の定義を拡大解釈したりといった抜け穴を利用し、競争は継続しました。

(出典:総務省「ふるさと納税に係る指定制度の運用についてのQ&A」2019年)

「隠れ経費」を問題視した総務省は、さらに規制を強化しました。ワンストップ特例事務費や仲介サイト手数料など、寄附募集に要するあらゆる費用を含めて「寄附額の5割以下」に収めることを義務付けました。また、熟成肉や精米の基準も厳格化され、原材料が他地域のものであっても地元で加工すればOKという基準が見直されました。

そして現在、2025年10月からの「ポイント付与禁止」が決定しています。これまで楽天ふるさと納税などが実施していた、寄附額の最大数十パーセントにも及ぶポイント還元が禁止されます。これは、自治体が支払う手数料が原資となってポイントがバラ撒かれ、それがさらに寄附を呼び込むという「錬金術」的な構造にメスを入れるものです。また、2026年10月には地場産品基準がさらに見直される予定です。歴史が示すのは、制度の欠陥が見つかるたびに国が「ツギハギ」の規制を行ってきた事実です。しかし、根本的な動機(寄附による節税メリット)が残っている限り、自治体と事業者は新たな抜け穴を探し続けるでしょう。

客観的なデータに基づき、制度の歪みと特別区への具体的被害を分析します。

まずは全国規模でのマクロデータを確認します。寄附受入額は右肩上がりで増加し、1兆円の大台を突破しています。

令和6年度の受入額は約1兆2,728億円で、対前年度比1.14倍となりました。受入件数も約5,879万件に達し、過去最高を更新しています。規制強化にもかかわらず市場は拡大を続けていますが、この1.2兆円のうち、実際に自治体の手元に残るのは約半分に過ぎません。

(出典:総務省「ふるさと納税に関する現況調査結果」令和6年度)

令和5年度の募集経費の内訳を見ると、返礼品調達費が約3,028億円(27.1%)、返礼品送付費が約801億円(7.2%)、そして事務経費等が約1,323億円(11.8%)となっています。合計で約5,429億円、実に48.6%が経費として消えています。特に事務経費の多くはポータルサイト手数料と考えられ、通常の税徴収コストと比較して著しく高コストです。

(出典:総務省「ふるさと納税に関する現況調査結果」令和6年度)。

特別区は、地方税の一部が国税化された影響もあり、二重三重の財源剥奪に苦しんでいます。最新の推計によれば、特別区の被害は以下の通りです。

令和7年度の単年度におけるふるさと納税による減収額は、特別区全体で約1,065億円に達すると見込まれています。これは特別区民税の約10%に迫る規模です。さらに、平成27年度からの減収累計額は約5,600億円を超えています。また、法人住民税の一部国税化などの「不合理な税制改正」を含めた影響額は、令和7年度だけで約3,600億円、累計では約2兆3,000億円に上ります。

(出典:特別区長会「不合理な税制改正等に対する特別区の主張」令和7年度版)

具体例として、練馬区の事例を見てみましょう。練馬区では令和7年度に約56億円が流出する見込みです。これを具体的な事業に換算すると、小中学校1校の改築費(約50億円)が毎年消えている計算になります。あるいは、道路や公園の年間維持管理費(約53億円)が丸ごと吹き飛ぶ規模です。「半年間ゴミ収集を止めますか?」という問いかけが必要なほど、住民税が本来の用途に使われていない現状があります(出典:練馬区「ふるさと納税による減収額について」令和6年度)。

以上の分析を踏まえ、特別区の行政職員が取るべき具体的アクションとロジックを提示します。

なぜ行政が声を上げなければならないのでしょうか。それは「沈黙は是認」と見なされるからです。第一に、財政規律の擁護者として、無駄な経費(返礼品・手数料)に消える税金の流れを断ち切ることは、公金の番人としての責務です。第二に、将来世代への責任です。現在の制度は、将来のインフラ更新費用を食いつぶしています。今の快適な生活(返礼品)のために、子供たちの未来(学校、道路)を売っているに等しいのです。この構造的不正義を正せるのは、長期的な視点を持つ行政だけです。

これまでの「東京 vs 地方」という対立軸から、「健全な地方自治 vs 歪んだ制度」という対立軸へ、議論のフレームを転換する必要があります。制度の「麻薬性」を告発しましょう。ふるさと納税に依存する地方自治体は、自らの産業を育てる努力よりも、返礼品開発に依存してしまっています。これは地方の自立を阻害します。特別区の主張は、地方を切り捨てるものではなく、真の地方創生を促すものであると位置づけるのです。また、高所得者ほど得をする逆進性を批判し、税の公平性を求める世論を喚起することも重要です。

直接的な効果として、制度の抜本見直し(控除特例の廃止等)が実現すれば、1,000億円規模の財源が特別区に戻ります。これにより、待機児童対策、高齢者医療、防災まちづくりなどの喫緊の課題に即座に対応可能となります。間接的な効果としては、自治体職員の意識改革が挙げられます。他自治体の返礼品に右往左往するのではなく、自らの自治体の魅力(住環境、福祉、文化)を磨くという本質的な競争に回帰できるでしょう。

課題として、「既得権益」の壁があります。1兆円市場には強力な既得権益(返礼品業者、物流業者、ポータルサイト運営企業)が張り付いており、彼らは政治力を行使して制度存続を図るでしょう。また、「東京富裕論」の誤解も根強いです。特別区の財政需要が見えにくいことが原因です。

次のステップとしては、まず「データ武装の強化」が必要です。練馬区のような「換算」事例を全区で展開し、「〇〇区では保育園〇個分」といった具体的な数字で住民に損害を実感させるべきです。次に「法廷闘争の検討」です。制度が憲法92条や地方税法の原則に違反しているとして、法的措置の可能性を研究会レベルで検討することは、強力な政治的圧力となります。そして「都市間連携の拡大」です。横浜、大阪、名古屋など、同様に流出に苦しむ政令指定都市との連携を強化し、「大都市圏連合」として国に圧力をかける必要があります。

特別区は、制度改正を求める「攻め」と、現状で被害を最小化する「守り」の二刀流で臨む必要があります。

攻めとしては、「経費5割=税金の半分が無駄」という一点突破で世論に訴えます。複雑な交付税議論よりも、この直感的な無駄遣い論の方が納税者には響きます。

守りとしては、「シビックプライドへの訴求」です。「ふるさと納税をしないことが、一番の地域貢献です」という逆転の発想のキャンペーンや、区内共通商品券のプレミアム率アップなど、区内で消費することへのインセンティブを強化します。また、「意味のある」返礼品の開発も重要です。モノではなく、区の特色を生かした体験や共感で寄附を募るのです。例えば、伝統工芸の体験、文化財の特別公開、アニメ・サブカルチャーとのコラボなど、経費率が低く地域への愛着形成にもつながる施策が求められます。

ふるさと納税制度は、日本の地方自治史上、最大級の「実験」でしたが、その結果は「失敗」に近い副作用を生んでいます。データは明白です。全国で1.3兆円の寄附が動く裏で、約6,000億円もの税金が経費として消滅しています。特別区においては、累計5,600億円という天文学的な財源が失われました。これは「地方創生」の名を借りた、都市部の行政サービス破壊装置です。

東京都および特別区長会による「抜本的見直し」の要請は、決して既得権益を守るためのものではありません。住民の生命と財産を守るためのインフラ(学校、道路、福祉)を維持するための、ギリギリの悲鳴であり、正当な権利主張です。

皆様の仕事は、カタログギフトの商品を選ぶことではなく、住民の暮らしを支え、街の未来を描くことです。今の制度は、皆様からそのための「翼(財源)」を奪っています。しかし、嘆いているだけでは何も変わりません。本記事で示したデータ、論理、そして言葉を武器に、まずは目の前の住民に語りかけてください。「あなたの税金が、あなたの街のために使われていない現実」を。世論を変えるのは、政治家の号令ではなく、現場の職員一人ひとりの誠実な説明と、事実に基づく発信です。2025年の制度改正(ポイント禁止)は一つのチャンスです。この機を逃さず、本来あるべき「税と自治の関係」を取り戻すための戦いを、ここから始めましょう。

-320x180.jpg)

-320x180.jpg)