高市内閣総理大臣 令和8年年頭所感

masashi0025

行政情報ポータル

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

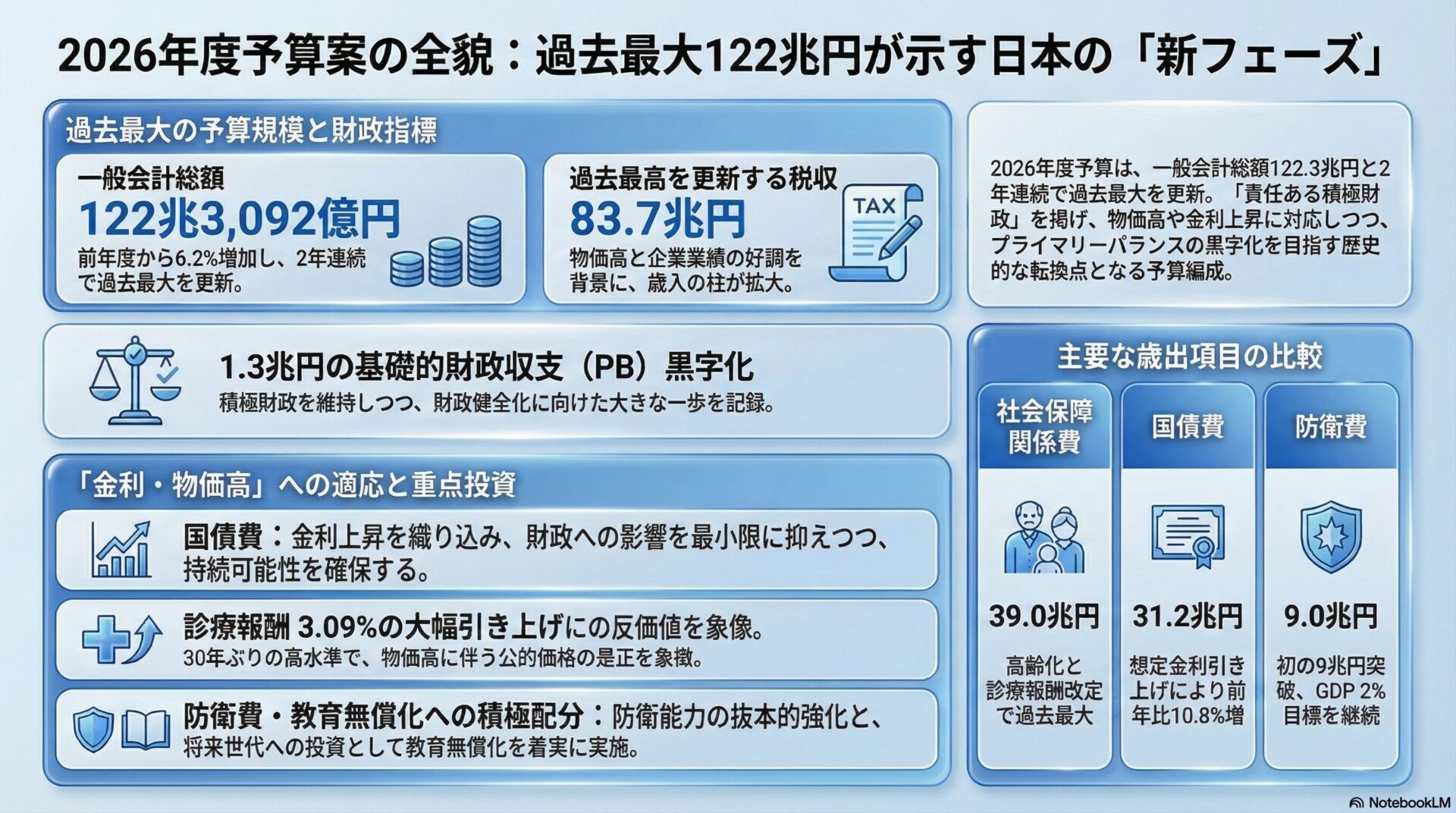

2026年度(令和8年度)一般会計予算が2026年4月7日、参院本会議において成立しました。一般会計総額は122兆3,092億円と2年連続で過去最大を更新し、前年度当初予算(115兆1,978億円)を約7兆1,000億円、率にして6.2%上回りました。高市早苗政権が掲げる「責任ある積極財政」のもと初めて編成された当初予算であり、社会保障関係費・国債費・防衛費・地方交付税交付金の4項目がいずれも過去最大規模に達しました。一方、歳入面では税収が83兆7,350億円と過去最高を見込むものの歳出の伸びには追い付かず、新規国債発行額は29兆5,840億円と前年度当初(28兆6,471億円)を上回りました。国債費は金利上昇を織り込んだ想定金利を2.0%から3.0%に引き上げたことで31兆2,758億円と初めて30兆円の節目を超え、6年連続で過去最大を更新しました。衆院解散の影響で予算審議の開始が大幅に遅れ、当初予算の成立が4月以降となるのは2015年以来11年ぶりとなる異例の事態となりました。本予算は特別区を含むすべての地方行政に対して、金利のある世界への適応・物価高騰への対処・社会保障費負担の増大という三重の財政的試練を突きつけており、自治体の政策立案に直接的かつ深刻な影響を与えるものとして精緻な分析が求められます。

今回の予算規模が社会的に持つ意味は、単なる「過去最大更新」という数字の話にとどまりません。日本経済が長年のデフレから脱却し、物価と金利が上昇する「平時」へと移行した新たなフェーズにおいて、国家がどのような規模・優先順位で財政資源を配分するかを初めて正面から問われた予算であるという点で、歴史的な節目を画すものといえます。

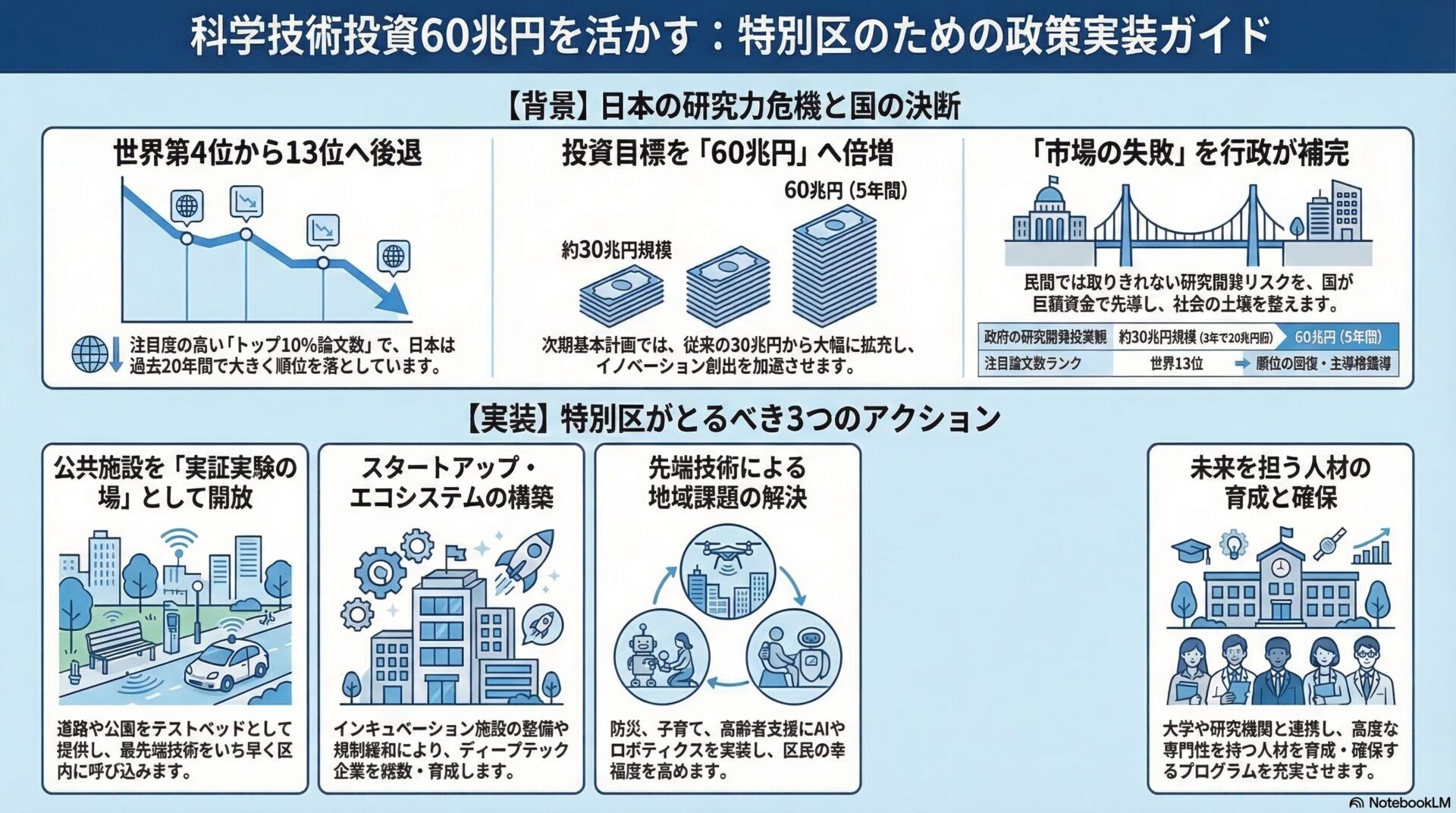

高市首相は「過度な緊縮志向が長年続いてきた」と主張し、AI・半導体などへの成長・危機管理投資を重視する姿勢を打ち出しました。物価上昇率が3%前後で推移する局面において、公的価格や人件費を実態に合わせて是正することは行政サービスの持続性確保の観点からも不可避であり、今回の診療報酬の本体部分引き上げ(前回0.88%から3.09%へ大幅引き上げ、30年ぶりの高水準)はその象徴的な政策判断といえます。また、防衛費を初めて9兆円台に乗せ、高校授業料・小学校給食の無償化に約7,000億円を充当した点は、安全保障と教育の両面において国家が積極的な役割を果たすという政策意志の表れと捉えることができます。

こうした歳出拡大と財政規律の両立を図ろうとする試みは、同予算が基礎的財政収支(プライマリーバランス)について1兆3,429億円の黒字転換を見込んでいる点(前年度当初は7,816億円の赤字)にも反映されており、「積極財政」と「財政の持続可能性」を同時に追求するという政権の政策姿勢が、数字の上に具体的に刻まれています。

日本の一般会計予算は、バブル崩壊後の景気対策や社会保障費の増大を背景に1990年代から2000年代にかけて急拡大し、2009年度にはリーマンショック後の経済対策により一時92兆円台に達しました。その後、東日本大震災対応や消費税率引き上げ、新型コロナウイルス感染症対策などを経て歳出規模は段階的に拡大し、2023年度には114兆円台、2025年度には115兆円台と、前年度比での過去最大更新が連続するようになっています。2026年度予算は、2年連続・初の120兆円台突入という新たな節目を刻みました。

1990年代以降、日本経済はデフレと低成長が常態化し、財政当局は歳出抑制と財政健全化目標を重視する傾向が続きました。こうした中で、公共投資は長期にわたって削減され、社会保障の自然増への対応が精一杯という財政運営が常態化しました。高市首相が「過度な緊縮志向」と表現するのは、この時代の財政スタンスを指すものと考えられます。

日本銀行は2024年以降、段階的な利上げを実施しており、長期金利は2025年末時点で2%台に上昇するなど、長らく続いた超低金利時代の終焉が現実のものとなっています。これを受け、2026年度予算では利払い費の算出に用いる想定金利を2.0%から3.0%へと大幅に引き上げた結果、国債費は31兆2,758億円と過去最大を更新しました。国債発行残高は2026年度末時点で1,145兆円に達する見通しであり、長期金利がさらに上昇すれば利払い費は一段と財政を圧迫することとなります。

政府は当初、年度内(3月末)成立を目指しましたが、衆院選後の国会召集・審議日程が圧縮されたため、当初予算の4月以降成立という11年ぶりの事態となりました。

2026年度予算の一般会計総額は122兆3,092億円で、前年度当初(115兆1,978億円)比6.2%増です。一般歳出(国の政策にあてる経費)は70兆1,557億円と前年度比約2兆円増加しました。歳出の主要項目は以下の通りです。

39兆559億円(前年度38兆3,000億円程度)と前年度当初比2.0%増で過去最大。診療報酬の本体部分が3.09%引き上げられたことや高齢化に伴う自然増が主因です。歳出全体の約3割超を占めます。

31兆2,758億円(前年度28兆2,179億円)と前年度比10.8%増で過去最大。想定金利を3.0%へ引き上げたことで利払い費が急増しており、6年連続の過去最大更新となります。初めて30兆円の節目を超えた点は財政運営上の重大な転換点といえます。

20兆8,778億円(前年度約18兆9,000億円程度)と約2兆円増で過去最大。物価高対応や賃上げ促進を目的とし、増加は8年連続です。

9兆353億円(前年度比約3,345億円増)と初めて9兆円台を突破。GDPの2%目標は前年度に2年前倒しで達成しており、今後のさらなる増額について与野党で議論が続いています。

税収は83兆7,350億円(前年度当初77兆8,000億円程度)と前年度比約6兆円増で過去最高を見込みます。物価高を背景とした名目GDPの拡大や企業業績の好調が主因です。一方、税収が歳出の増加ペースに追い付かず、新規国債発行額は29兆5,840億円(前年度当初28兆6,471億円)と5年ぶりに増加に転じました。歳入に占める国債依存度は24.2%となっており、財源の約4分の1を借金で賄う構図が継続しています。

国債発行残高は年々積み上がり、2026年度末時点で1,145兆円に達する見通しです。利払い費は13兆円規模に急増するとされており、今後の長期金利の水準次第ではさらなる財政圧迫が生じる可能性があります。

2026年度当初予算ベースで、基礎的財政収支は1兆3,429億円の黒字が見込まれています。前年度当初が7,816億円の赤字であったことと比較すると、財政健全化に向けた一定の前進が確認できます。ただしこれは予算ベースの数字であり、補正予算編成の規模次第では赤字に転じる可能性もあることに留意が必要です。

政府が過去最大規模の予算を編成する根本的な理由は、デフレから脱却しつつある日本経済を後退させることなく、成長と分配の好循環を確実に軌道に乗せることにあります。物価や賃金が上昇する中で、公的価格・人件費・社会保障給付が実態から乖離したままでは、行政サービスの質の低下や医療・介護従事者の離職を招くリスクがあります。診療報酬のインフレ連動化はその最たる政策判断であり、公的サービスの持続可能性を守るための不可避な対応といえます。

防衛費9兆円台、AI・半導体支援への特別会計1兆2,390億円計上は、国際情勢の緊迫化と産業競争力強化の双方に対応する姿勢を示します。特に中東情勢の悪化によるエネルギー価格高騰リスクが高まる中、危機管理投資を当初予算に明確に位置づけたことは、補正予算依存からの脱却(「補正から当初へ」)という政権方針とも一致しています。

拡張的な財政スタンスを掲げながらも、プライマリーバランスの黒字転換を見込む予算を組んだことは、金融市場の財政悪化懸念に対するシグナルとして機能します。想定金利を3.0%に引き上げた点も、市場実勢に沿った現実的な財政運営を行う姿勢を示すものといえます。

診療報酬の大幅引き上げや地方交付税交付金の増額は、医療・介護・保育などの公的サービス従事者の賃上げ原資として機能し、地域経済における賃金の底上げに寄与することが期待されます。政府が物価連動の仕組みを公的価格に明示的に導入した意義は大きく、今後の予算編成慣行にも影響を与える可能性があります。

高校授業料・小学校給食の無償化への約7,000億円の投入は、子育て世帯の実質的な経済負担軽減に直結し、少子化対策・定住促進の観点からも効果が期待されます。特別区においても、国の無償化施策に加えて区独自の子育て支援策との連動を検討する余地があります。

地方交付税交付金等の20兆8,778億円(8年連続増)への拡充は、地方自治体が物価高に対応した行政サービスを維持するための財政基盤を下支えします。また、地方財政計画ベースでは一般財源総額が交付団体ベースで前年度比3.7兆円増の67.5兆円が確保される見通しであり、自治体が独自政策を展開するための一般財源が拡充される効果が考えられます。

最大の課題は、国債残高が2026年度末に1,145兆円へと積み上がる中で、金利のさらなる上昇が利払い費を一段と押し上げ、財政の持続可能性を脅かすリスクです。想定金利3.0%に対して市場金利がさらに上振れした場合、中期財政計画の大幅な見直しを迫られる局面が生じる可能性があります。

与野党双方から物価高対策を盛り込んだ補正予算の編成を求める声が上がっており、当初予算の規律が補正予算で緩む「補正肥大化」のリスクは依然として払拭されていません。中東情勢の悪化によるエネルギー価格高騰が長期化する場合、年度途中での追加財政措置が不可避となる可能性があります。

与党が参院で過半数を持たない状況は、今後の補正予算審議や次年度以降の予算編成においても継続的なリスク要因となります。政策の継続性や優先順位の変動に備えた柔軟な対応が地方自治体にも求められます。

2026年度はプライマリーバランスの黒字転換が見込まれますが、これが補正予算編成や経済情勢の変化によって覆されないよう、歳出管理の精度を維持することが国・地方双方の財政運営における重要課題となります。

「金利のある世界」への移行は、特別区の起債コストや公的資金の借入利息にも直接影響を与えます。これまでの超低金利を前提とした中長期財政計画や公共施設整備計画は見直しを迫られる可能性があり、金利シナリオを複数設定した財政シミュレーションの再構築が急務といえます。

国全体の社会保障費増額と連動し、特別区においても介護保険や後期高齢者医療制度への負担金が増加する推移が想定されます。都心部では後期高齢者人口の増加が続く傾向があり、増大するコストを所与として給付の質を維持するためには、DXによる業務効率化や重症化予防・予防医療への投資が不可欠となります。

多くの特別区は地方交付税の不交付団体ですが、国の税収増に伴う法人住民税・固定資産税等の都税収入の増加は、都区財政調整制度を通じて特別区の財政に波及することが期待されます。この増収分を区の重要施策(子育て支援・防災・カーボンニュートラル対応等)に戦略的に配分するための議論を、今から能動的に進めておくことが重要です。

国が診療報酬・介護報酬のインフレ連動を導入したことを踏まえ、特別区においても公契約における労務単価の適切な引き上げや、民間福祉施設・保育施設への補助単価の再検討が求められます。地域経済を支える「適正な価格転嫁」の実現において、特別区は身近な行政単位として重要な役割を果たし得ます。

与野党から26年度補正予算の編成を求める声が出ているなど、国の財政政策は今後も流動的な状況にあります。特別区は国の財政動向を常時モニタリングし、補助金・交付金の拡充や制度改正に迅速に対応できる体制を整えておく必要があります。

2026年度予算の成立は、日本の財政運営が新たなステージへと移行したことを示す重要な節目です。一般会計総額122兆3,092億円という過去最大規模は、高市政権の「責任ある積極財政」という政策スタンスを体現しつつも、その実態は社会保障費・国債費・地方交付税という義務的・制度的な歳出の膨張が増加分の大半を占めるものであり、純粋な政策的拡張の余地は限られているという見方も成り立ちます。プライマリーバランスの黒字転換見込みはポジティブな材料である一方、国債残高1,145兆円という累積債務と、想定金利3.0%への大幅引き上げが示す「金利正常化」の現実は、財政運営の持続可能性に対する真剣な問いを突きつけています。

特別区の政策担当者にとって、この予算が意味するのは、「国家財政の変容が自治体財政に直接波及する時代」の本格的な到来です。金利上昇に伴う起債コストの増大、社会保障関連の負担増、物価・人件費上昇への対応という三重の課題は、これまでの財政運営の前提を根底から問い直すものです。同時に、税収増に伴う都区財政調整交付金の拡充や、国の成長・危機管理投資と連動した補助金・交付金の活用機会も生まれており、攻守両面での精緻な財政マネジメントが求められます。中東情勢の緊迫化によるエネルギー価格の動向、補正予算の行方、そして少数与党政権下での政策の継続性という不確実性要因を常に視野に入れながら、区民サービスの質と行政運営の持続可能性を同時に守り抜く戦略的な予算・政策立案が今まさに問われています。

-320x180.jpg)

-320x180.jpg)