第51回衆議院議員総選挙(衆院選2026)会派別徹底解説:国民民主党

masashi0025

行政情報ポータル

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

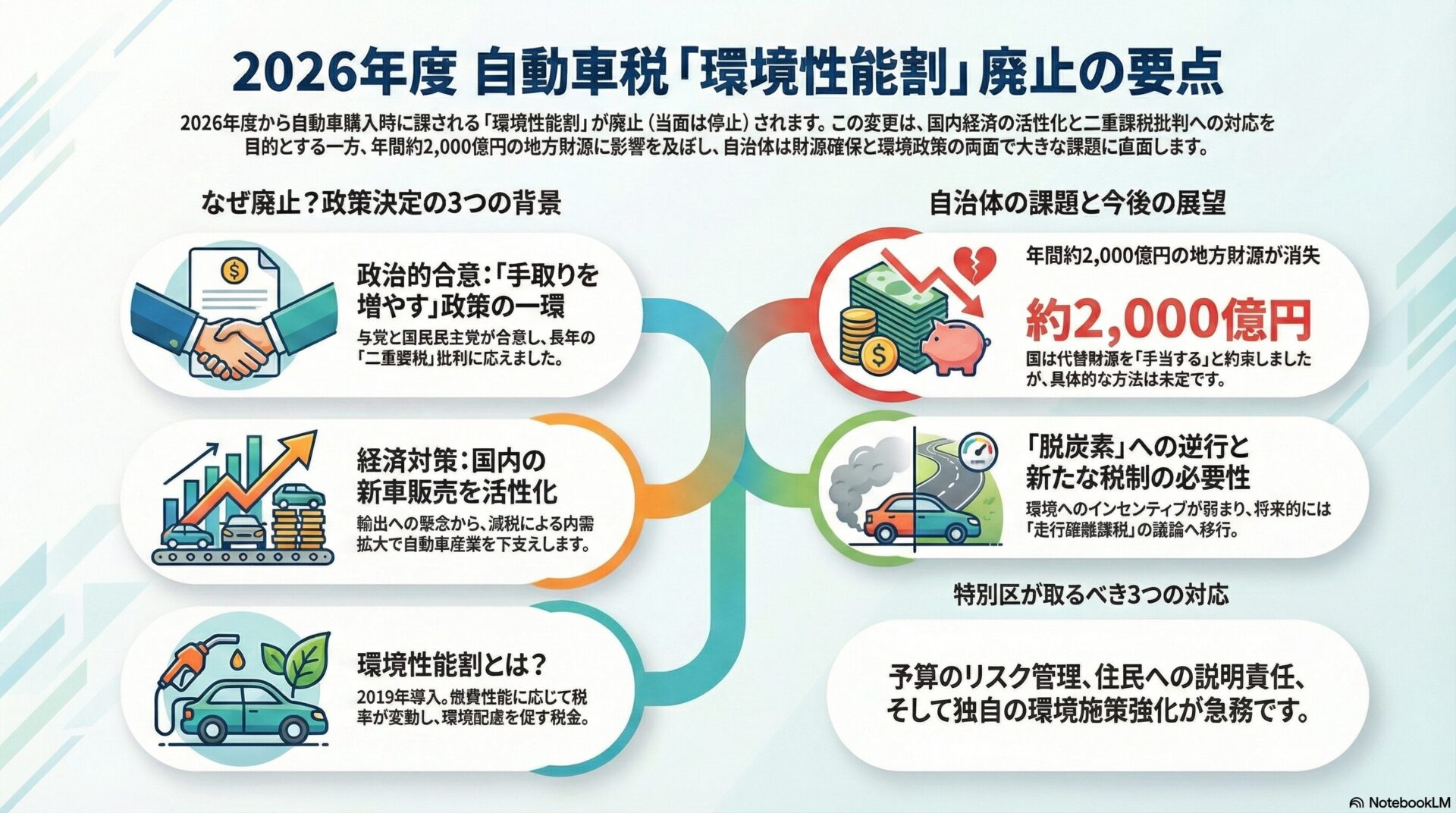

2025年12月18日、自由民主党と国民民主党は、2026年度(令和8年度)税制改正において、自動車購入時に課される「環境性能割」を廃止(当面は2年間の停止)することで正式に合意しました。この決定は、長らく自動車ユーザーや業界団体から「二重課税」として批判を受けてきた取得段階の税負担を軽減し、停滞する国内新車販売市場を活性化させることを目的としたものです。政府・与党は当初、制度の微修正や維持を模索していましたが、少数与党という国会情勢下において、国民民主党が強く主張する「手取りを増やす」政策の一環としての減税要求を受け入れた形となります。

本記事では、東京都特別区(23区)の自治体職員、特に政策立案や財政担当の皆様に向けて、この歴史的な税制変更の全貌を詳述します。環境性能割は、都道府県税(普通車)および市町村税(軽自動車・区税)として地方財政の重要な構成要素となっており、その廃止は代替財源の確保なしには自治体財政、ひいては住民サービスに直結する重大な課題です。特に特別区においては、区が直接徴収する軽自動車税環境性能割の減収だけでなく、東京都が徴収した分から配分される「交付金」への影響、さらには都区財政調整制度全体への波及効果など、多層的な影響が懸念されます。

本稿では、単なるニュースの解説にとどまらず、自動車税制の歴史的変遷、現在の税収構造、環境政策とのジレンマ、および特別区がとるべき対応策について、客観的根拠に基づき徹底的に分析します。

2025年12月に行われた与党(自民・公明)と国民民主党の政策協議において、焦点となったのは「年収103万円の壁」の見直しとともに、自動車関係諸税の減税でした。国民民主党は、衆議院選挙公約において「自動車税の減税」を明確に掲げており、特に消費税との二重課税批判が強い「環境性能割」の廃止を強く求めていました。

交渉の過程では、政府・与党側から「地方財政への影響が大きい」として慎重論が出されましたが、最終的には2026年度から2年間の「停止」という形で合意に至りました。合意文書には、将来的な廃止を見据えつつ、停止期間中に抜本的な税制のあり方を議論することが盛り込まれています。また、地方自治体の減収分については「国の責任で手当する」との文言が明記され、地方交付税措置や新たな特例交付金の創設が視野に入っています。

今回の決定の背景には、国内政治だけでなく、国際的な経済情勢の変化も大きく影響しています。米国においてドナルド・トランプ次期政権が誕生することに伴い、日本からの輸出自動車に対する高関税(いわゆるトランプ関税)が適用されるリスクが高まっています。自動車産業は日本の製造業出荷額の約2割、輸出総額の約2割を占める基幹産業であり、輸出の停滞は国内経済に甚大な打撃を与えます。

そのため、政府としては内需を拡大し、国内の新車販売を下支えする必要に迫られていました。環境性能割の廃止による取得価格の低下は、消費者の購入意欲を刺激し、国内販売台数の増加に寄与する即効性のある経済対策として位置づけられたのです。

日本の自動車税制の歴史を紐解くと、環境性能割の前身である「自動車取得税」は、1968年(昭和43年)に創設されました。当時は高度経済成長の只中にあり、モータリゼーションの進展に対して道路整備が追いついていない状況でした。そこで、「道路を利用する者がその整備費用を負担する」という受益者負担の原則に基づき、自動車の購入時に課税し、その税収を道路整備のみに使う「道路特定財源」として運用が開始されました。

この仕組みにより、日本の道路網は飛躍的に整備されましたが、2000年代に入ると「道路整備は概ね完了した」との見方が強まり、2009年(平成21年)には道路特定財源が「一般財源化」されました。これにより、自動車取得税を徴収する根拠が希薄化し、単なる資産課税としての性格が強まりました。

自動車取得税に対する批判が決定的になったのは、消費税の導入とその後の税率引き上げです。自動車を購入する際には、車両価格に対して「消費税」がかかります。それに加えて、同じ車両価格に対して「自動車取得税」がかかる仕組みは、同じ課税ベースに対して二種類の税金が課される「二重課税」であるとして、自動車業界やユーザー団体から長年廃止要望が出されていました。

政府は、消費税率を8%から10%に引き上げる2019年(令和元年)10月のタイミングで、自動車取得税を廃止することを決定しました。しかし、地方自治体にとっては貴重な財源であったため、これを単純に無くすことは困難でした。そこで、取得税の廃止と同時に、新たな名目で導入されたのが「環境性能割」です。

2019年に導入された環境性能割は、形式上は「自動車税(都道府県税)」および「軽自動車税(市町村税)」の一部という位置づけです。その最大の特徴は、燃費性能に応じて税率が変動する点にあります。

具体的には、電気自動車(EV)や燃料電池車(FCV)、プラグインハイブリッド車(PHV)などの環境性能に優れた車両は「非課税(0%)」とされ、ガソリン車などの燃費基準未達成車には、取得価額の最大3%(軽自動車は2%)が課税されます。これは、単なる財源確保だけでなく、税制を通じて消費者を環境負荷の低い車へ誘導する「インセンティブ税制(政策税制)」としての機能を期待されたものでした。

日本における自動車保有にかかる税負担は、国際的に見ても極めて高い水準にあります。車体課税(取得・保有)と燃料課税(走行)を合わせた自動車関係諸税の総税収は、国税・地方税合わせて年間約9兆円に達しています。

特に「取得時」の負担については、消費税率が10%であることに加え、環境性能割が上乗せされる構造となっていました。2025年時点のデータでは、環境性能割の税収規模は地方税全体で年間約2,000億円程度と推計されています。ユーザーへのアンケート調査では、98.8%が税負担を「重い」と感じており、これが若者の車離れや、保有期間の長期化(平均使用年数は13年超)の一因となっていることが示唆されています。

特別区(23区)の財政における影響を具体的に見ていきます。環境性能割は、車種によって課税主体が異なります。

行政がこのタイミングで環境性能割の廃止・停止に踏み切る理由は、複合的な政策判断によります。

特別区の財政を理解する上で避けて通れないのが「都区財政調整制度」です。これは本来市町村税である「法人住民税」「固定資産税」などを東京都が一体的に徴収し、その一定割合を特別区に配分する制度です。環境性能割はこの調整税には直接含まれませんが、特別区の一般財源総額に影響を与える要素です。

東京都が徴収する環境性能割は、法律に基づき「自動車税環境性能割交付金」として区市町村へ配分されます。ここで重要となるのは「国の補填がどこに入るか」です。

もし国が減収分を「地方特例交付金」として東京都に交付した場合、東京都がそれを確実に特別区へ配分するか、あるいは都の一般財源に飲み込んでしまうかという懸念が生じます。特別区としては、特別区長会を通じて確実に区へ配分されるよう強力に申し入れを行う必要があります。

都区財政調整制度の算定式において、軽自動車税環境性能割は「基準財政収入額」の対象税目です。この税収がゼロになると理論上は「財源不足額」が拡大し、都からの普通交付金が増額される形で相殺されるメカニズムが働きます。しかし、これは都全体の財源確保が前提となるため、制度の自動調整に依存せず、全体のパイを維持するための働きかけが不可欠です。

環境性能割の廃止は、自動車税制が「取得・保有」段階から「利用(走行)」段階の課税へとシフトする過渡期であることを示唆しています。EV普及によりガソリン税が激減することを見越し、走行距離に応じて課税する「走行税」の導入が議論されており、今回の廃止はその地ならしという側面もあります。

走行税が導入される場合、特別区にとっては「税収がどう配分されるか」が関心事となります。走行税が国税一括徴収となれば地方固有の財源が奪われる恐れがあり、また都心部は走行距離が短いため、地域間の税負担の公平性や配分の偏在是正が新たな課題となるでしょう。

2026年度から実施される環境性能割の廃止は、自動車産業と国内消費を活性化させるための判断である一方、地方財源に大きな穴をあけるリスクを孕んでいます。特別区の職員は、以下の3点を念頭に置くべきです。

第一に、財源確保のロジックを正確に把握し、補填のメカニズムを予算や議会答弁に反映させること。第二に、税制による強制力がなくなる分、補助金やインフラ整備などの知恵を用いて住民の環境行動を促す新たな施策を立案すること。第三に、走行税やカーボンプライシングを含む次世代税制の議論に対し、大都市自治体の現場からあるべき姿を発信していくことです。

正確な情報と深い洞察に基づき、変化をより良い行政サービス構築の契機とすることが期待されます。

-320x180.jpg)

-320x180.jpg)