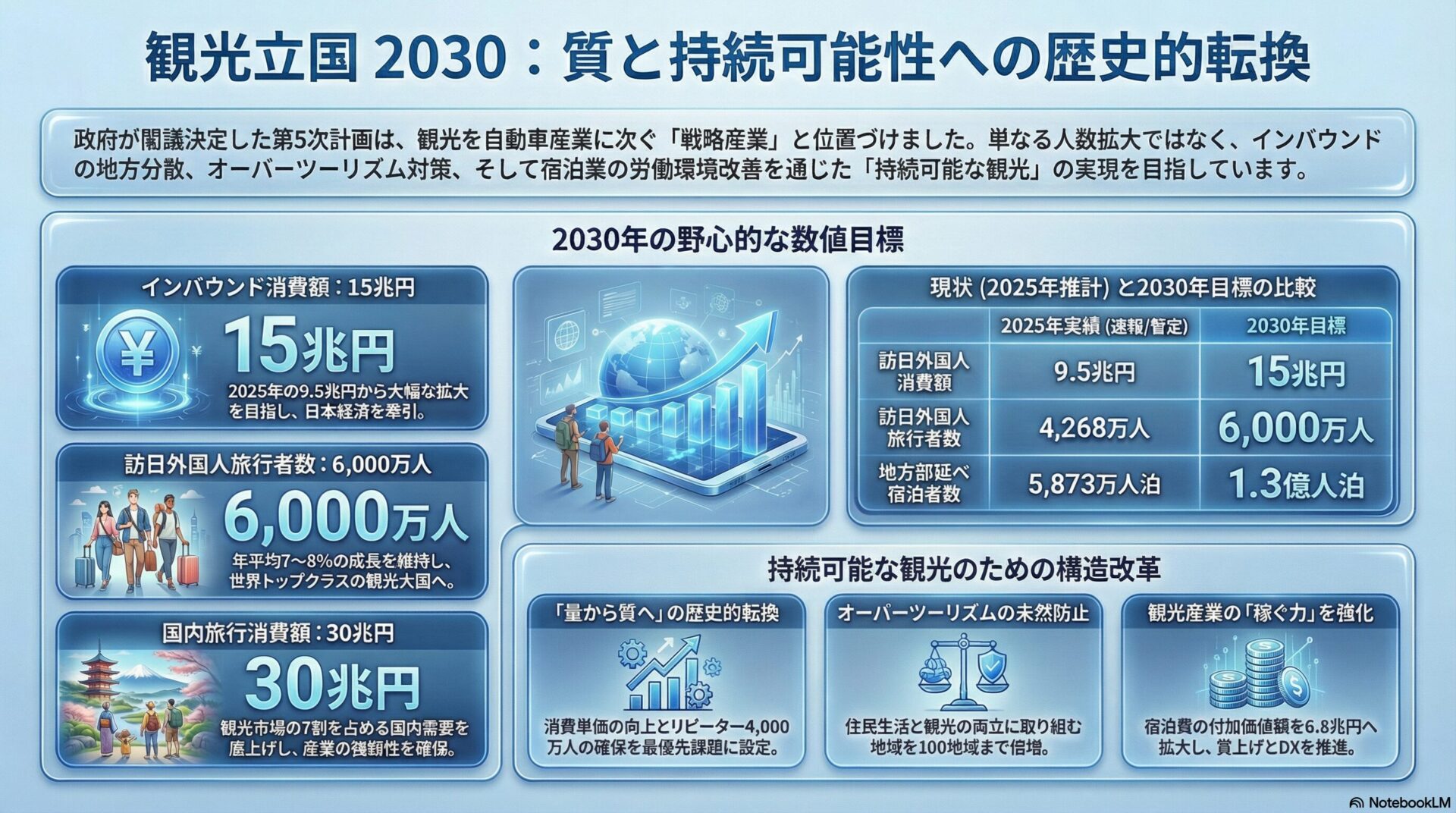

【政府】当初予算122兆円(2026年4月7日成立)

masashi0025

行政情報ポータル

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

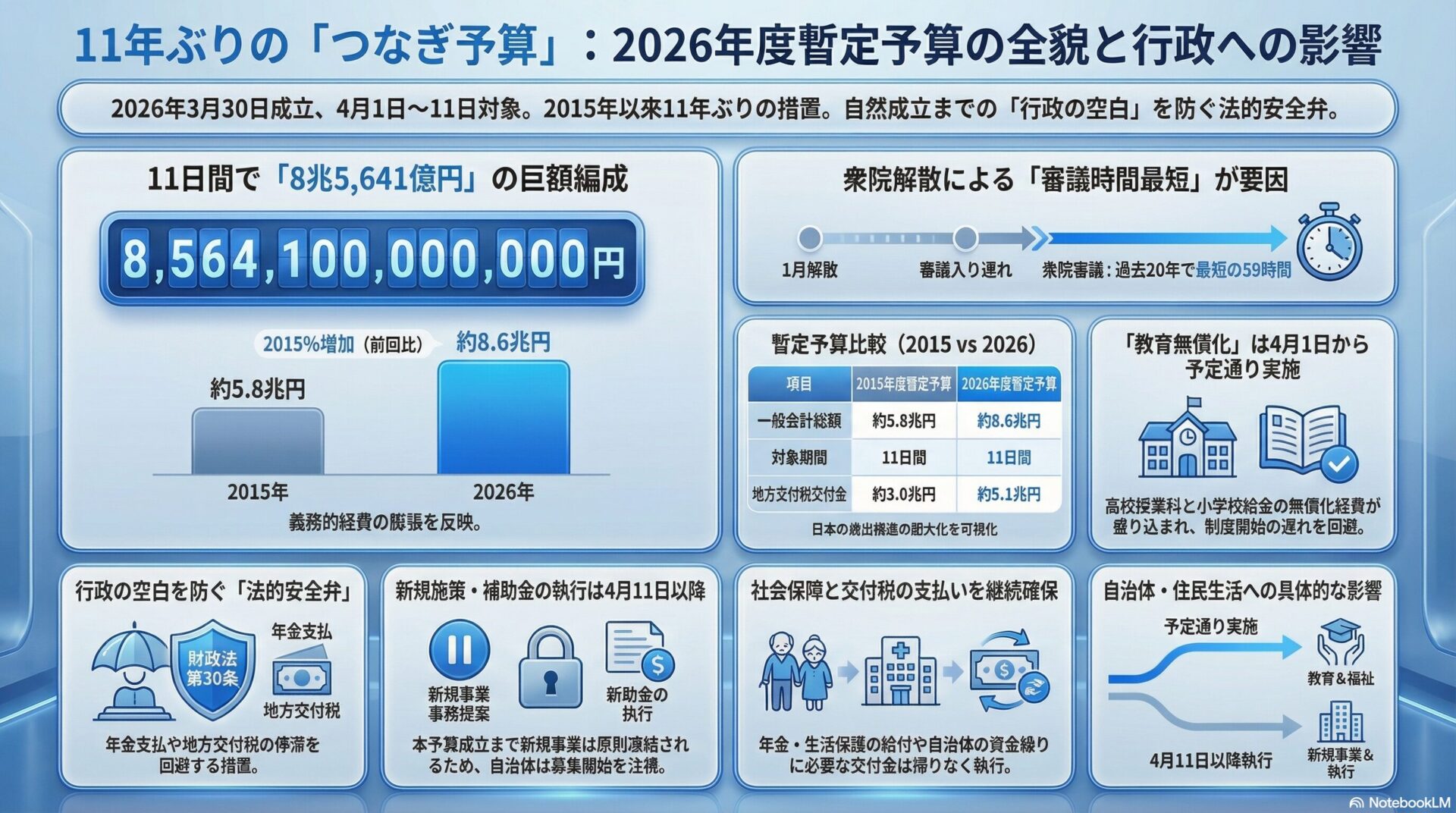

2026年3月30日、2026(令和8)年度暫定予算案が衆参両院で可決・成立する見込み。一般会計の総額は約8兆5,641億円(約8.6兆円)。対象期間は4月1日から11日までの11日間分に限定された、いわゆる「つなぎ予算」である。同種の措置は2015(平成27)年度以来11年ぶりとなり、現在進行中の政治状況と予算審議の構造的課題を鮮明に映し出している。2026年度本予算案の一般会計総額は122兆3,092億円と2年連続で過去最大規模に達しているが、その執行は憲法の規定による自然成立後の4月11日以降に本格化する見通しだ。暫定予算の成立によって、年金・生活保護といった社会保障給付や地方交付税交付金の4月1日からの支払いは確保された一方、新規政策・補助金の執行は本予算成立まで事実上凍結されている。特別区をはじめとする地方自治体にとっては、財源の安定供給が当面保障される一方で、国の新規施策との連動を要する事業についてはスタートに一定の遅れが生じうることを念頭に置いた行政運営が求められる。

国の予算は財政法第30条の規定に基づき、会計年度開始前(3月31日まで)に成立させることが原則である。しかし、本予算が年度内に成立しない場合、4月1日から支払い義務が生じる経費——年金・生活保護などの社会保障給付、地方公共団体への普通交付税の月初交付、職員の人件費——が執行できなくなる「予算空白」が生じる。こうした事態を防ぐために財政法が認める措置が暫定予算であり、行政サービスの継続性を担保するための国の法的安全弁として機能する。

暫定予算の成立が持つ最大の意義は、地方交付税交付金の早期確保にある。2026年度暫定予算では地方交付税交付金に5兆1,000億円が計上されており、これにより全国の自治体が4月1日から通常の財政運営を継続できる環境が確保された。財務省の資料によれば、万が一予算の空白が生じた場合、交付税特別会計から地方公共団体への普通交付税の交付が停止し、各自治体の資金繰りに直接的な支障をきたすとされている。暫定予算の成立はこのシナリオを回避するための最低限の措置であり、全国の市区町村における4月からの行政継続に不可欠な役割を果たした。

今次の暫定予算においては、2026年4月から予定されていた高校授業料の無償化(高等学校等就学支援金の拡充)および小学校給食の無償化に関する経費も盛り込まれた点が特筆される。2026年度本予算案においてこれらの無償化費用として約7,000億円が計上されているが、暫定予算においても11日間分の相当額が確保されたことにより、4月1日からの制度開始が予定通り実施できる見通しとなった。この点は、暫定予算が単なる「現状維持」のための経費措置にとどまらず、既に決定済みの新制度についても年度開始時の空白を防ぐという積極的な役割を担ったことを示している。

暫定予算の編成は、戦後日本においてかつては珍しいことではなかった。1972(昭和47)年度から1992(平成4)年度にかけて、実に21年連続で予算が年度内に成立せず、そのうち13年度にわたって暫定予算が編成されている。当時は野党が国会の日程闘争として予算審議を意図的に遅延させることが常套手段とされており、暫定予算の編成は政治的対立の産物として定期的に繰り返されてきた歴史がある。

55年体制崩壊後は徐々に野党の戦術が変化し、審議拒否よりも内容面での交渉を重視する傾向が強まった。それでも不安定な政権運営が続いた1990年代には1994年度・1996年度・1998年度と断続的に暫定予算が組まれている。2000年代以降は年度内成立が当然視されるようになったものの、衆院解散・総選挙の時期によっては予算審議の日程が構造的に圧迫されるという問題が顕在化してきた。

2012(平成24)年度は、前年に発生した東日本大震災の影響で2011年度の第4次補正予算審議が優先されたことに加え、政府の対応の遅れも重なり、1998年度以来14年ぶりに暫定予算が編成された。震災対応を抱えながら予算空白のリスクと向き合った経験は、暫定予算がいかに重大な事態と隣り合わせの制度であるかを改めて印象づけた。

2012年12月16日の衆院選(第46回)を受けて同月26日に発足した第2次安倍内閣では、予算案の編成そのものが越年を余儀なくされた。2013(平成25)年度暫定予算の対象期間は4月1日から本予算成立までの相当期間に及び、近年の暫定予算事例の中でも新規事業の執行が長期間制約されるリスクを如実に示した事例として記憶されている。

2014年12月の衆院選(第47回、いわゆる「アベノミクス解散」)を経て同月に第3次安倍内閣が発足し、予算案の越年編成を余儀なくされた。2015(平成27)年度暫定予算は一般会計歳出総額5兆7,593億円で同年3月30日に成立し、本予算の自然成立に合わせた4月11日までの11日間を対象とした。内訳は地方交付税交付金2兆9,749億円、社会保障関係費2兆1,562億円であった。今次2026年度暫定予算との構造的な類似性——衆院解散→年度内成立困難→11日間の暫定予算→4月11日自然成立——はほぼ完全に一致しており、日本の財政運営が抱える構造的な脆弱性を示している。

石破内閣が少数与党政権として臨んだ2025(令和7)年度予算審議においても、暫定予算の可能性が強く取り沙汰された。しかし最終的には年度末の3月31日に本予算が成立し、暫定予算の編成は辛うじて回避されている。この事実は翻って、今次2026年度においていかに政治的・日程的条件が重なったかを示すものでもある。

高市早苗首相は2026年1月23日に衆院を解散し、2月8日の総選挙において自民党が大勝を収めた。しかし、この政治決断が予算審議の日程に与えた影響は深刻だった。通常であれば1月下旬の通常国会召集後すみやかに審議入りするはずの2026年度予算案は、解散・総選挙・特別国会召集という手続きを経て実質的に約1か月遅れた。2026年度予算案の国会提出は2026年2月20日となり、衆院での審議時間は約59時間にとどまった。これは過去20年間で最短の審議時間とされており、審議の速度と民主主義的正当性のトレードオフという論点を残した。3月13日に衆院を通過した予算案は参院に送付されたが、参院では野党が国会運営の主導権を握っており、年度内成立は事実上不可能な情勢となった。

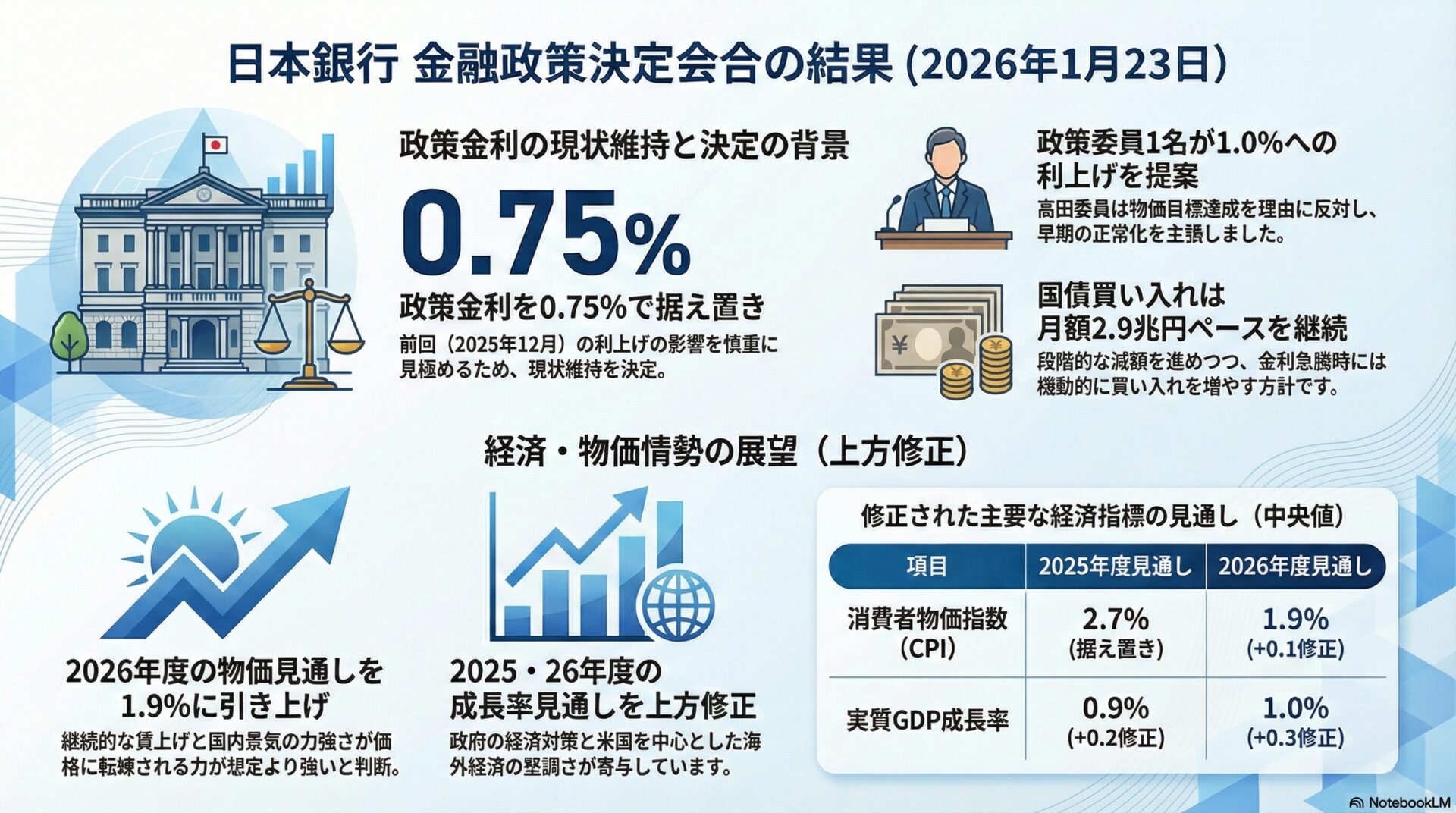

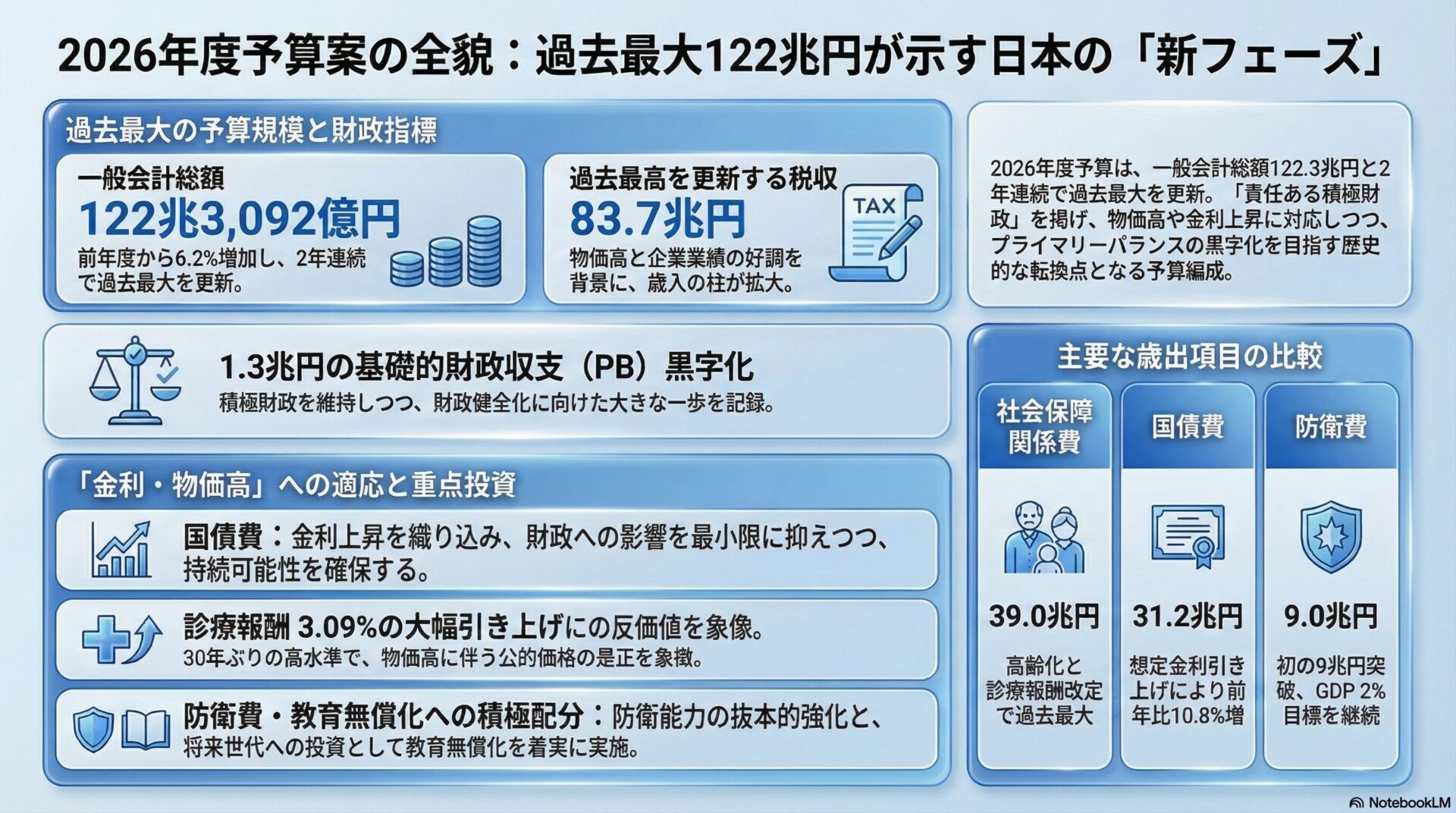

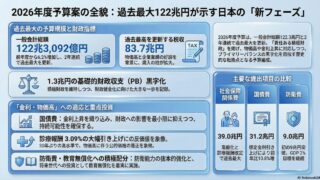

2026年度一般会計予算案の総額は122兆3,092億円であり、2年連続の過去最大規模となった。歳入面では税収が約83.7兆円、国債発行が約29.6兆円と、依然として約30兆円規模の借金依存構造が続いている。歳出の主要3項目は社会保障関係費(約39.1兆円)、国債費(約31.3兆円)、地方交付税交付金等(約20.9兆円)であり、この3項目だけで全体の約74%を占める。国債費は6年連続で過去最大を更新し、利払い費算出に用いる想定金利は前年度の2.0%から3.0%に引き上げられた。財政拡張路線への懸念から長期金利が上昇していることが背景とされている。

今次暫定予算の一般会計総額は8兆5,641億円(約8.6兆円)であり、2015年度暫定予算の5兆7,593億円と比較して約49%増という大幅な拡大となっている。この増加幅は、この11年間における社会保障関係費の積み上がりと、地方交付税交付金の増加を直接的に反映している。同じ11日間という短期暫定予算でありながら規模が大きく膨張していること自体、日本の歳出構造がいかに「固定的経費」に支配されているかを雄弁に物語っている。

2026年度の地方交付税総額(出口ベース)は20兆2,000億円であり、前年度の19兆円から1兆2,000億円(約6.5%)増加し、8年連続の増額となった。この増加の背景には、国税収入(所得税・法人税等)の伸びによる法定率分の拡大(国税4税で約1.7兆円増、地方法人税で約0.3兆円増)に加え、物価高騰による地方自治体の歳出増への対応という政策的判断がある。

今次暫定予算8兆5,641億円のうち、地方交付税交付金は5兆1,000億円と全体の約59.6%を占める。社会保障関係費の2兆8,000億円(約32.7%)と合わせると、実に92%以上が義務的経費であることがわかる。人件費や予備費等のその他経費は7,000億円(約8.2%)にすぎない。この構成比は、国の財政運営における義務的経費の巨大さと、新規政策投資の余地の狭さを如実に示している。

暫定予算の編成は、行政機関の裁量による選択ではなく、憲法・財政法上の要請に基づく措置である。財政法第30条は「内閣は、必要に応じて、一会計年度のうちの一定期間に係る暫定予算を作成し、これを国会に提出することができる」と規定しており、予算空白の発生を防ぐことが主たる目的とされている。年金受給者への基礎年金支払い、生活保護世帯への扶助費支出、地方公共団体への普通交付税交付といった、4月1日から発生する法的支払い義務を履行するためには、本予算の成立を待つ余裕はない。政府が暫定予算を編成する根本的な理由は、国民生活の継続性と行政サービスの安定供給を確保するという公的義務の履行にある。

暫定予算の基本原則は「行政運営上必要最小限の経費のみを計上する」というものであり、「新規の施策に係る経費は計上しない」ことが財務省主計局によって明示されている。この原則の意図は、本予算における国会審議の実質を損なわないことにある。もし暫定予算に新規施策を盛り込んでしまえば、本予算の審議前に既成事実が形成されてしまい、国会の予算審議権を形骸化させるおそれがある。ただし今次の暫定予算は、高校授業料無償化・小学校給食無償化という4月開始予定の新制度分の経費を盛り込んだ。これは制度の受益者である国民・保護者への影響を最小化するという判断であり、「行政の空白を防ぐ」という暫定予算本来の目的に沿った運用といえる。

今次暫定予算の成立によって期待される最大の効果は、4月1日以降の行政サービスの継続的提供である。年金・生活保護等の社会保障給付は所定のスケジュールで支給が継続され、地方交付税交付金は自治体の資金繰りを支える。また高校無償化・給食無償化という教育分野の新施策も、制度開始の遅れなく実施される見通しとなった。この「制度的な滑らかさ」は、住民への直接的な給付サービスを担う地方自治体にとって、年度当初の事務処理上の混乱を回避するという実務的な意義も持っている。

今次予算審議で浮き彫りになった一つの問題は、衆院における審議時間の圧縮である。約59時間とされる審議時間は、122兆円超の国家予算に対する立法府のチェック機能が十分に発揮されたかという点で根本的な問いを提起している。予算の規模がこの20年で大幅に拡大する中で、審議時間が短縮化するという逆行したトレンドは、EBPM(証拠に基づく政策立案)の観点からも、また財政民主主義の観点からも再考が求められる。

今次の暫定予算編成が引き起こされた直接的な原因は、1月という通常国会の冒頭に衆院が解散されたことにある。これは2014年の「アベノミクス解散」、2012年の政権交代選挙と同一の構造的パターンの繰り返しである。衆院解散権は首相の専権事項であるが、そのタイミングによって翌年度予算の審議日程が構造的に圧迫されるという問題は、予算国会の日程管理と政治日程の非整合という制度設計上の課題を示している。今後、同様の状況が繰り返されることを想定すれば、暫定予算の編成要件や審議規律に関する制度的な検討を要する問いである。

暫定予算の期間中、国は新規の政策・補助金・交付金について原則として執行できない。2026年度本予算において掲げられた「中小企業・小規模事業者の稼ぐ力の抜本的強化」に向けた新施策や、重点支援地方交付金の拡充も、4月11日の本予算自然成立以降に本格的な執行が始まる流れとなる。地方自治体にとっては、本予算成立後に集中する補助金・交付金の公募・申請に対応するため、事前の情報収集と庁内整理が求められる局面が到来する。

東京都特別区は地方交付税の不交付団体が多く、国からの普通交付税への直接依存度は他の市町村よりも低い。しかし、特別区財政調整交付金の財源となる都区財政調整制度は東京都を介した仕組みであり、国の地方交付税動向が間接的に影響する。今次の暫定予算によって国の4月1日以降の財政運営は確保されているが、本予算の成立が4月11日であるという事実は、各種補助制度や新規施策のスタートアップが4月第2週以降にずれ込む可能性を含意している。特別区の年度当初の事業執行スケジュールにおいて、この「11日間の猶予」を前提とした事務工程の見直しが必要になる場面が生じうる。

2026年4月から開始となる高校授業料無償化(高等学校等就学支援金の拡充)および小学校給食の無償化は、暫定予算に経費が盛り込まれたことにより、4月1日からの制度的な実施が確保された。特別区においても、対象世帯への周知・申請受付・給付事務処理は予定通り進めてよい体制となった。一方で、本予算成立後に確定する執行細則や国通知が年度当初に集中して発出される可能性があるため、担当部署は本予算成立前後における国の動向を注視し、迅速な庁内展開を図る体制を整えておくことが重要である。

暫定予算の原則「新規施策は計上しない」という規律は、各省庁の補助金公募・交付金の執行開始にも影響する。特に国の新規補助事業や重点支援地方交付金の新規メニューについては、本予算成立後の4月11日以降に公募・通知が本格化することが想定される。特別区において2026年度の重点施策と国の新規補助を連動させることを計画している場合は、4月11日以降の国通知を即座に捕捉し、予算流用・補正対応を含めた柔軟な財政運営を念頭に置くことが肝要である。

財政法上の暫定予算制度は国のみに認められているものではなく、地方自治法第218条に基づき、地方公共団体においても年度開始前に本予算が成立しない場合に暫定予算を編成できる旨が規定されている。特別区においても、首長交代に伴う「骨格予算・肉付予算」の運用は実務として存在するが、暫定予算が必要となるような事態——議会の空転、大規模災害発生時の緊急対応——への備えは常に意識しておくべき課題である。今次の国の暫定予算は、地方自治体が自らの予算制度上のリスク管理を再点検する機会ともなりうる。

2026年度暫定予算の成立は、日本の予算制度が持つ脆弱性と、その脆弱性に対応するための法的安全弁の機能を同時に示した出来事であった。11年ぶりという希少性は、「繰り返されるパターン」——衆院解散・選挙に伴う審議日程の圧迫——が再び現実化したことを意味している。2013年度の長期暫定予算、2015年度の11日間、そして今次2026年度の11日間と、過去の暫定予算事例を振り返れば、いずれも選挙タイミングの問題に収束する。国家財政の規模が122兆円超に膨張した現代においては、暫定予算の規模もまた2015年度比で約49%増の8.6兆円に達しており、義務的経費の巨大さが「空白を埋めるコスト」をも押し上げている実態が確認できる。

特別区の行政実務において即座に求められるのは、第一に本予算成立後(4月11日以降)に集中する国の補助金・交付金公募への迅速な対応体制の整備であり、第二に高校無償化・給食無償化といった4月開始の新制度への住民対応を遅延なく進めることである。そして第三に、暫定予算という制度そのものに内在する「新規施策の一時凍結」という性質を正確に理解した上で、スケジュール管理と予算執行の優先順位を再整理することである。

より長い視野で考えれば、今次の問題は特定の政権や政党に帰せられるものではなく、衆院解散のタイミングと予算年度の関係という制度的コンフリクトの問題として捉えるべきである。先進主要国の中にも予算成立に一定の困難を経験する事例は存在するが、それがいかなる場合にも「行政サービスの継続性」を揺るがせてはならないという点において、暫定予算制度の合理性は高い。地方自治体の側は、国の財政動向を受動的に待つだけでなく、いかなる予算状況下でも住民サービスを安定供給できる内部留保・財政運営の柔軟性を備えておくことが、今後もますます重要な課題となっていく。

-320x180.jpg)

-320x180.jpg)

.jpg)