はじめに

※本記事はAIが生成したものを加工して掲載しています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

(出典)人事院「自営兼業制度の見直しについて」令和7年度

(出典)総務省「地方公務員の兼業に関する技術的助言の通知」令和7年度

公務員制度の転換点とエネルギー政策の交錯

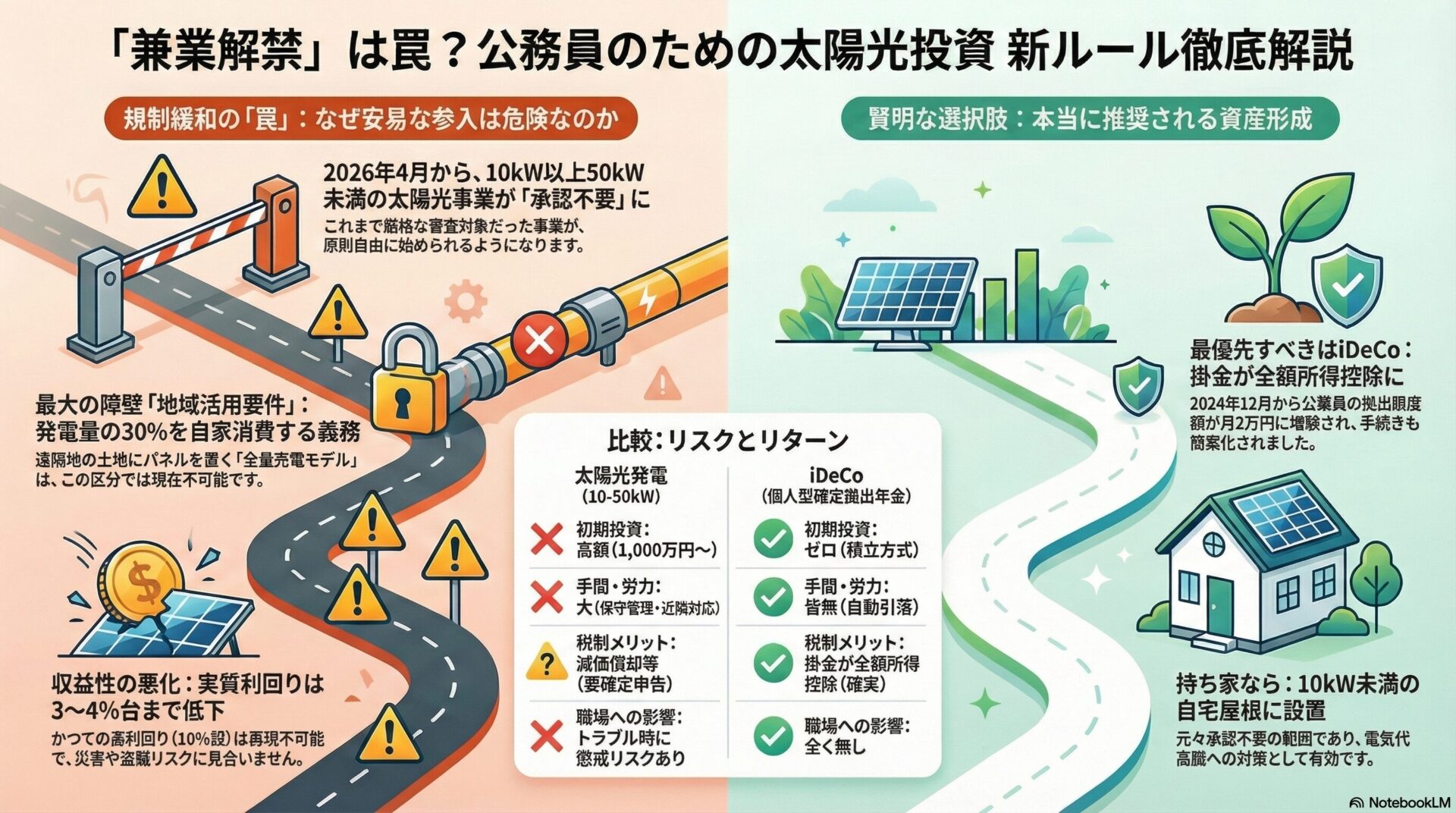

2025年12月19日、人事院は国家公務員の働き方改革に関する歴史的な提言を発表しました。その中核をなすのが、人材確保と職員のキャリア自律を目的とした「兼業・副業規制の緩和」です。特に、従来厳格な許可制の下に置かれてきた太陽光電気の販売事業に関して、その承認要件となる出力規模の閾値が10kWから50kWへと大幅に引き上げられる方針が示されました(2026年4月施行予定)。

この規制緩和は、一見すると公務員による資産形成の自由度を飛躍的に高める施策と映りますが、その実態はエネルギー産業政策(FIT制度)の厳格化と複雑に絡み合い、極めて高度な判断を要する領域へと変貌しています。本報告書は、東京都特別区(23区)の自治体職員を対象に、この規制緩和の深層を法制度、エネルギー政策、経済合理性、そして公務員倫理の観点から多角的かつ徹底的に分析するものです。

特に、人事院規則の改定と経済産業省による固定価格買取制度(FIT)の変遷が生み出す「政策の空隙」に焦点を当て、安易な参入が招くリスクと、政策立案者として認識すべき構造的な課題を浮き彫りにします。本分析は、単なる制度解説に留まらず、職員個人のライフプランニングにおける意思決定支援、および自治体人事当局における運用基準策定の基礎資料となることを目的としています。

公務員兼業規制の法的枠組みと2026年改革の全貌

公務員の兼業規制は、「全体の奉仕者」としての職務専念義務と、公務の公正性確保を担保するための岩盤規制でした。今回の緩和措置が持つ法的な意味合いと、それが地方公務員法制に与える影響について詳述します。

国家公務員法第103条と人事院規則14-8の構造

国家公務員法第103条は、私企業からの隔離を規定し、職員が営利企業の役員となることや、自ら営利企業を営むことを原則として禁止しています。これを受けた人事院規則14-8(営利企業の役員等との兼業)は、何をもって「自営」とみなすかの具体的な基準を定めており、太陽光発電については長らく「定格出力10kW以上」をもって事業性を認定し、所轄庁の長の承認を要するとしてきました。

従来の運用実態(10kW基準の背景)

10kWという基準は、エネルギー政策上の区分(住宅用と産業用の境界)に準拠したものでした。10kW未満は主に自己の居住用住宅の屋根に設置されるものであり、余剰電力の売却は家計の補助的収入に過ぎないと解釈される一方、10kW以上は独立した土地に設置されるケースが多く、投資的性格が強まるため、職務専念義務への抵触リスク(管理業務による拘束)や対外的な信用保持の観点から、厳格な審査対象とされてきたのです。

2026年4月施行の規制緩和詳解

2025年12月の人事院発表は、この境界線を抜本的に見直すものでした。

新基準:50kWへの閾値引き上げ

2026年(令和8年)4月より、承認を要する「自営」の基準が、太陽光発電においては「10kW以上」から「50kW以上」へと引き上げられます。

- 10kW以上50kW未満(低圧事業用):

従来は承認申請(様式第2)の提出と厳格な審査が必要でしたが、改正後は「承認不要」となります。これは、不動産賃貸業における「5棟10室」基準のような明確な形式的基準の緩和であり、実質的にこの規模の発電事業が「家計の補助」あるいは「個人の資産管理」の範疇として再定義されたことを意味します。

- 50kW以上(高圧):

引き続き承認が必要となります。高圧連系には電気主任技術者の選任義務が生じるなど事業性が極めて高いため、この区分の規制維持は妥当といえます。

緩和の政策的意図:キャリア自律と人材確保

この緩和の背景には、硬直的な公務員制度に対する危機感があります。民間企業における副業解禁の流れや、若手・中堅職員の離職増加を受け、人事院は「職員の意欲を高め成長を実感できる環境整備」を急務としています。

太陽光発電の規制緩和は、直接的なスキルアップには繋がらないものの、職員のライフプランにおける経済的自律を支援し、公務員という職業の魅力を維持するためのパッケージの一部として位置づけられています。

地方公務員法への波及メカニズム

東京都特別区の職員は地方公務員法第38条の適用を受けますが、その運用の実態は国(人事院規則)に強く準拠しています。

均衡の原則と条例改正のタイムラグ

地方公務員法の解釈運用において、国との均衡(Equity)は極めて重視されます。通常、人事院規則の改正が行われた場合、総務省自治行政局公務員部からの技術的助言等を通じて、各自治体に対し条例や規則、運用通知の改正が促されます。

- 東京都特別区の対応予測:

おそらく2026年4月の施行に合わせて、各区の人事委員会規則や服務規程における「営利企業等の従事制限」の運用通知が改正され、太陽光発電の承認基準が国同様に50kWへと引き上げられる公算が高いです。

- 注意点:

条例改正や運用変更がなされるまでは、現行のルール(10kW以上は許可制)が有効です。職員は所属自治体の公式な通達を待つ必要があり、フライングでの事業開始は懲戒処分の対象となり得るリスクがあります。

エネルギー政策の制約条件(FIT/FIP制度の壁)

人事制度上の「承認不要」化は、直ちに「事業参入の容易化」を意味しません。むしろ、経済産業省が所管する再生可能エネルギー特別措置法(FIT法)の改正により、10kW以上50kW未満の区分は最も規制が強化された「不毛地帯」と化しているのが実情です。

固定価格買取制度(FIT)の変質と価格低減

かつて「全量買取」による安定収益を約束したFIT制度は、国民負担の軽減と再生可能エネルギーの自立化を目指し、抜本的な見直しが続けられています。

買取価格の推移と2025-2027年の見通し

2012年の制度開始当初、40円/kWhであった買取価格は、2025年度にはその4分の1程度まで下落しています。

- 10kW未満(住宅用):

2025年度の買取価格は15円/kWh(10年間)です。

- 10kW以上50kW未満(事業用):

2025年度は10円/kWh、2026年度は9.9円/kWh(20年間)と決定されています。

- 50kW以上(高圧):

2025年度は8.9円/kWh、2026年度は8.6円/kWhです。 特筆すべきは、人事院の規制緩和が施行される2026年度において、10kW以上50kW未満の買取価格が遂に10円を割り込み、一桁台(9.9円)に突入することです。これは、事業としての収益性が極限まで圧縮されていることを示唆しており、過去の成功事例(利回り10%超)はもはや再現不可能です。

決定的な障壁:「地域活用要件」の全貌

10kW以上50kW未満の区分における最大の参入障壁は、価格の下落ではなく、2020年度より導入された「地域活用要件」です。この要件により、投資目的での参入は事実上不可能となっています。

自家消費要件(30%ルール)

10kW以上50kW未満の低圧事業用太陽光発電がFIT認定を受けるためには、以下の要件を満たすことが義務付けられています。

- 自家消費の実施:

発電した電力の少なくとも30%を、発電設備が設置された構内で自ら消費すること。

- 自立運転機能:

災害停電時に、自立運転により給電できる機能を備えること。 含意:従来のように、遠隔地の遊休地や山林を購入してパネルを並べ、発電した電力の100%を電力会社に売電する「全量売電モデル」は、この区分では違法(認定不可)となりました。例えば、49kWのシステムは年間約50,000〜55,000kWhを発電しますが、その30%にあたる約16,500kWh(一般家庭約4世帯分の年間消費量に相当)を、その土地の上で消費し続けなければなりません。これを実現するには、その土地に工場、店舗、あるいは大規模な集合住宅が存在する必要があります。

ソーラーシェアリング(営農型)という例外とその罠

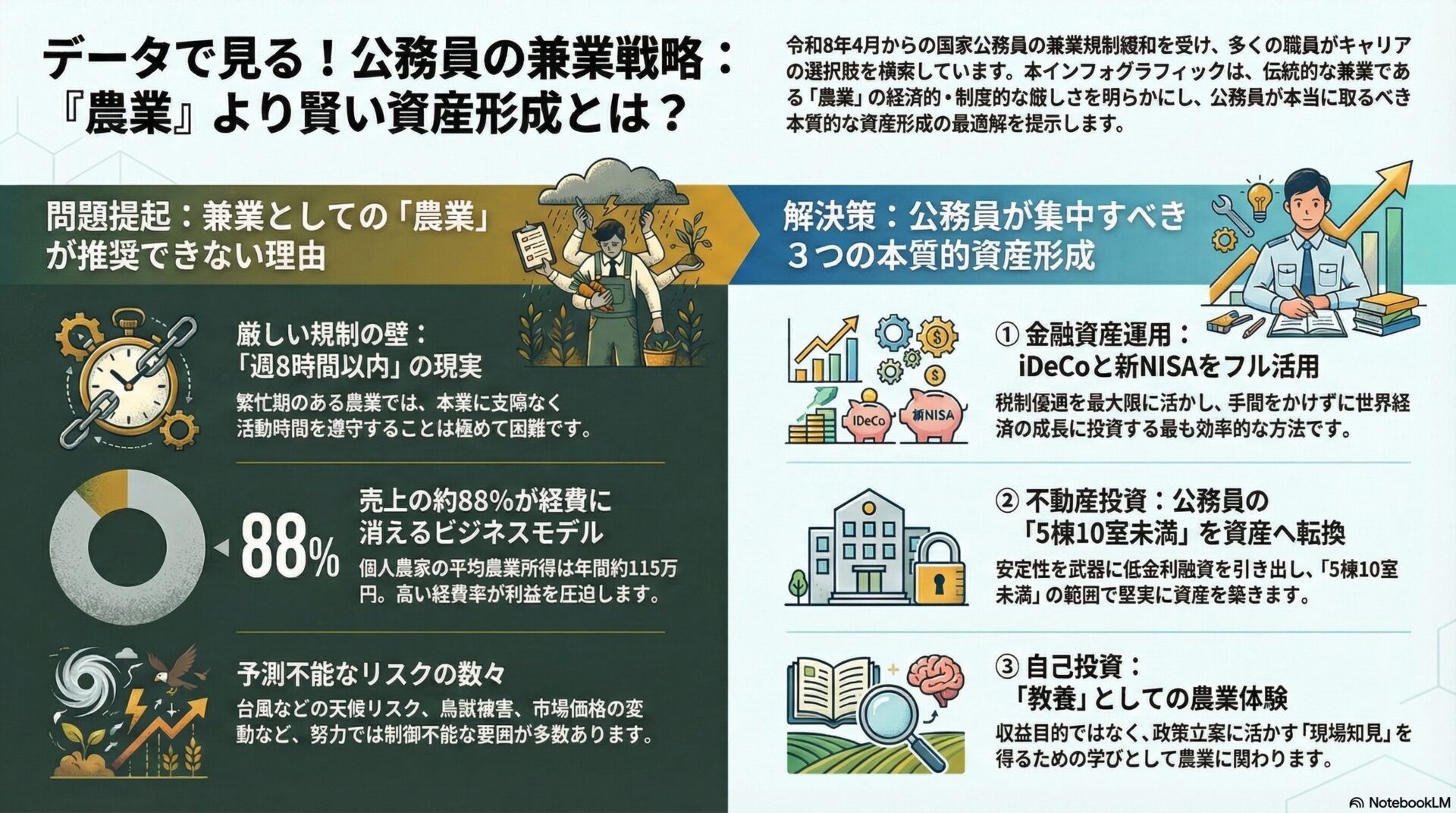

地域活用要件の例外として、農業を継続しながら発電を行う「ソーラーシェアリング」があります。この場合、30%の自家消費要件は免除され、全量売電が可能となります。しかし、これには農地法に基づく「一時転用許可」が必要であり、「適切に営農を継続すること」が絶対条件となります。

- 公務員にとってのジレンマ:

公務員が自ら農業に従事し、農作物を販売して利益を得ることは、別途「農業」としての兼業承認(自営兼業)の対象となります。また、平日の勤務時間に農作業を行うことは職務専念義務違反となるため、実質的に不可能です。名義だけの営農は農地法違反となり、認定取り消しおよび設備撤去命令のリスクを負います。

FIP制度への移行と市場リスク

50kW以上の高圧区分では、FITに代わりFIP(Feed-in Premium)制度が適用されるケースが増えています。FIP制度では、発電事業者が自ら卸電力市場で売電し、基準価格との差額(プレミアム)を受け取る仕組みとなります。

- 高度な実務能力の要求:

FIP制度下では、計画値同時同量(バランシング)の責務が生じ、発電予測と実績の乖離に対してインバランス料金(ペナルティ)が発生します。これを専門知識のない公務員が副業として管理することは現実的ではなく、アグリゲーターへの委託コストが収益をさらに圧迫します。

経済性・技術的実現性の精密シミュレーション

ここでは、2026年以降に公務員が49.9kWの太陽光発電所を所有する場合の収支モデルを構築し、その経済的合理性を検証します。

49.9kWモデルの収支構造(2026年度単価ベース)

- 前提条件:

システム容量:49.9kW(過積載なしの単純モデル)

設置場所:関東近郊の自己所有地(屋根設置を想定し、地域活用要件をクリアできるケース)

年間発電量:55,000kWh

売電単価:9.9円/kWh(2026年度FIT価格)

自家消費率:30%(16,500kWh)、余剰売電率:70%(38,500kWh)

収入の部

- 売電収入:

38,500kWh × 9.9円 ≒ 381,150円/年

- 自家消費による電気代削減効果:

従量電灯単価を30円/kWhと仮定。16,500kWh × 30円 = 495,000円/年(キャッシュインではないが、経済的メリット)

- 合計経済効果:

約876,150円/年

支出の部(ランニングコストの現実)

太陽光発電は「メンテナンスフリー」ではありません。FIT法改正により、適切な保守点検が義務化されています。

- 電気保安管理費:

低圧では選任義務はありませんが、絶縁監視装置等の導入や年次点検の外部委託が推奨されます。約50,000円/年。

- 遠隔監視システム通信費:

約30,000円/年。

- 損害保険料(火災・賠償):

約30,000円/年。

- 固定資産税(償却資産税):

評価額の1.4%。初年度約150,000円程度(逓減します)。

- 廃棄等費用積立金(源泉徴収):

FIT認定後、一定期間経過後(通常11年目以降)より、売電収入から強制的に積み立てられます。

積立単価:約1.62円/kWh(目安)。

影響額:売電電力量38,500kWh × 1.62円 ≒ 62,370円/年(将来的なキャッシュアウトの前払い)。

- メンテナンス(除草・清掃):

屋根設置であれば除草費は不要ですが、野立ての場合は年間50,000〜100,000円が必須です。除草を怠ると近隣トラブルの原因となり、公務員としての信用失墜に直結します。

実質利回りの評価

初期投資額を1,200万円(kW単価約24万円)とした場合:

年間収支(税引前、削減効果含む):約60万円〜70万円程度。

表面利回り:約5.8%。

実質利回り:経費・税金を考慮すると3〜4%台に低下します。

- 分析:

かつての「利回り10%超」は見る影もありません。特に、廃棄費用積立制度の導入により、事業後半のキャッシュフローが圧迫される点は看過できないリスクです。この水準の利回りであれば、流動性の高いJ-REITや高配当株式への投資と比較して、設備保有リスク(災害、故障、盗難)を負う合理性は極めて低いと言わざるを得ません。

災害・盗難・事故リスクの顕在化

近年、太陽光発電所を巡るリスク環境は悪化しています。

- ケーブル盗難の頻発:

銅価格の高騰により、北関東を中心に太陽光発電所の銅線ケーブルが切断・持ち去られる事件が多発しています。復旧には数百万円単位の費用がかかり、保険でカバーしきれないケースも多いです。

- 自然災害と無過失責任:

台風や土砂崩れによりパネルが飛散し、近隣家屋や車両を損壊させた場合、工作物責任(民法717条)を問われる可能性があります。所有者に過失がなくとも賠償責任を負うため、東京都区職員が遠隔地(例えば群馬や茨城の山間部)の物件を管理不全のまま放置することは、破滅的な賠償リスクを抱え込むことと同義です。

公務員倫理と「信用」の再定義

2026年の規制緩和により「手続き」は不要となりますが、「倫理的責任」は消滅しません。むしろ、承認プロセスというフィルターがなくなる分、個々の職員の自律的な倫理判断がより重く問われることになります。

職務専念義務と「時間外」の活動限界

地方公務員法第35条(職務に専念する義務)は、勤務時間中の職務への専心のみならず、職務の遂行に支障を来すような心身の疲労を伴う活動の自粛も内包すると解釈されます。

- 年次休暇の使用制限:

人事院のQ&Aでは、「年次休暇を取得して自営兼業を行うことは可能か」という問いに対し、「年次休暇の取得を前提として計画された自営兼業は、職務の遂行に支障が生じないことが明らかであるとは認めがたいことから、承認は困難(=不適切)」と明確に回答しています。

- 具体的ケース:

平日に「発電所のアラートが鳴ったので様子を見に行く」「除草業者の立ち合いのために休む」といった行為は、たとえ休暇を取得していたとしても、恒常化すれば職務専念義務違反を問われる可能性が高いです。

「公務の信用」と近隣トラブル

公務員による事業活動において最もセンシティブなのが「信用の確保」です。

- 反射光・雑草トラブル:

住宅近接地に設置したパネルの反射光による苦情や、繁茂した雑草による害虫発生の苦情が自治体に寄せられた場合、「◯◯区の職員が所有する土地で迷惑行為が行われている」という事実は、当該職員のみならず所属自治体全体の信用を毀損します。

- SNS時代のリスク:

現代では、管理不全の発電所の所有者が公務員であることが特定され、SNS等で拡散されるリスクがあります。人事院が強調する「公務の公正性及び信頼性の確保」は、こうしたレピュテーションリスク管理までを含意していると解すべきです。

戦略的代替案の提示(iDeCoとNISA)

太陽光発電への投資環境が厳しさを増す一方で、公務員の資産形成手段として制度拡充が進んでいるのが確定拠出年金(iDeCo)です。リスク・リターンの観点から、両者を比較検討します。

iDeCo(個人型確定拠出年金)の抜本拡充

2024年12月の制度改正により、公務員のiDeCo拠出限度額が大幅に引き上げられました。

拠出限度額の変更

- 従来:

月額12,000円(年額144,000円)

- 改正後(2024年12月〜):

月額20,000円(年額240,000円) ※ただし、他の企業年金等の加入状況により変動する場合がありますが、公務員の多くは共済年金(厚生年金)のみであるため、上限の2万円枠を活用できるケースが増加しています。

事業主証明書の廃止

従来、公務員がiDeCoに加入する際は、所属庁の給与担当課に「事業主の証明書」を請求し、作成してもらう必要がありました。これが手続き上の心理的ハードルとなっていましたが、2024年12月より、マイナンバー等との連携により事業主証明書が原則廃止されました。これにより、職場に知られることなく、また事務負担をかけずに資産形成を開始することが可能となりました。

太陽光発電とiDeCoの比較マトリクス

以下の表は、東京都特別区職員の視点から両資産形成手段を比較したものです。

| 比較項目 | 太陽光発電(10-50kW) | iDeCo(月額2万円) |

|---|

| 初期投資 | 高額(1,000万円〜) | ゼロ(積立方式) |

| 規制対応 | 2026年4月より承認不要(ただし法的リスク残存) | 承認不要・届出不要(制度上推奨) |

| 税制メリット | 減価償却・青色申告控除(事業所得等の場合) | 掛金全額所得控除(確実な節税) |

| 流動性 | 極めて低い(20年固定・売却困難) | 低い(原則60歳までロック) |

| 運用リスク | 天候・災害・制度変更・出力制御 | 市場変動リスク(商品選択による) |

| 手間・労力 | 中〜大(メンテナンス・近隣対応) | 皆無(自動引き落とし) |

| 職場への影響 | トラブル時の発覚・懲戒リスク | なし |

結論的示唆: 税制上の確実なメリット(所得税・住民税の軽減)と、運用管理の手間が皆無である点を考慮すれば、iDeCoの枠を最大限(月2万円)活用することが、太陽光発電への投資よりも遥かに合理的かつ低リスクな「第一歩」であることは明白です。

東京都特別区職員への戦略的提言

以上の分析に基づき、政策立案者および一職員としての行動指針を提言します。

「ブログ記事」への構成案

本報告書の分析を基に、職員向けブログ記事を作成する際の骨子を提案します。

タイトル案: 「兼業解禁? 2026年『公務員の太陽光』規制緩和の落とし穴と真の最適解」

構成要素:

- ニュースの真実:

「許可不要」になったからといって「誰でもできる」わけではないことを強調します。

- FITの壁:

「地域活用要件」の図解。土地だけ買ってパネルを置くモデルは「詰んでいる」ことを解説します。

- リスクの可視化:

草刈りの苦労、廃棄費用の天引き、災害時の賠償責任。

- 推奨アクション:

- Tier 1(全員推奨):

iDeCoの増額(月2万円へ)。手続き簡素化の周知。

- Tier 2(持家層):

自宅屋根への太陽光設置(10kW未満)。これは元々許可不要であり、東京都の義務化条例とも整合します。電気代高騰ヘッジとして有効です。

- Tier 3(相続層):

実家の土地等を相続し、やむを得ず管理する場合に限り、規制緩和のメリット(手続き簡素化)を享受して50kW未満を設置検討します。ただし専門業者への完全委託を条件とします。

政策立案上の留意点(人事担当課向け)

- 服務規律の再周知:

規制緩和に伴い、安易な参入が増えることが予想されます。改めて「職務専念義務」や「信用失墜行為の禁止」に関するガイドラインを策定し、トラブルを未然に防ぐ啓発が必要です。

- 相談窓口の明確化:

「承認不要」となった後も、個別の案件が倫理規定に抵触しないか不安を持つ職員のために、事前相談の仕組みを残すことが望ましいです。

結論

2026年4月の太陽光発電に関する兼業規制緩和は、公務員制度の近代化を象徴する出来事ではありますが、それを投資の好機と捉えることは、エネルギー市場の現状を見誤った危険な判断です。FIT制度における「地域活用要件」の壁は厚く、10kW以上50kW未満の区分における純粋な投資モデルは経済合理性を失っています。

規制緩和の恩恵を享受できるのは、既に一定規模の土地・建物を所有し、自己需要を満たすために設備を導入する一部の職員に限られます。

東京都特別区職員にとっての最適解は、規制緩和に踊らされてリスクの高い事業用太陽光に手を出すことではなく、同時に進行しているiDeCoの制度拡充や、東京都の推進する自宅のZEH(ネット・ゼロ・エネルギー・ハウス)化による家計防衛に注力することです。これが、公務員としての職責を全うしつつ、着実に資産形成を図るための最も賢明な道筋です。本報告書が、変動する制度の中で確かな羅針盤となることを切に願います。

ABOUT ME

行政情報ポータルは、「情報ストックの整理」「情報フローの整理」「実践的な情報発信」の3つのアクションにより、行政職員のロジック構築をサポートします。