官民連携・公民連携

masashi0025

行政情報ポータル

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

東京都特別区における官民連携型エネルギー事業の可能性:江戸川区「地域エネルギー会社」設立事例に基づく包括的政策分析レポート

本記事は、東京都江戸川区が2025年12月を目途に設立する「地域エネルギー会社」および、同社が展開する「初期費用ゼロでの太陽光発電設備設置(PPA)事業」について、その政策的意義、経済的合理性、および波及効果を徹底的に分析したものです。

特別区職員の皆様が直面している「脱炭素社会の実現」と「地域経済の活性化」という二律背反しがちな課題に対し、本事例は極めて具体的な解決策を提示しています。江戸川区のモデルは、単なる再生可能エネルギーの普及促進策にとどまらず、地域金融機関や地元企業との合弁会社(JV)設立を通じて、区外へ流出していたエネルギー代金を地域内に還流させる「地域経済循環」の構築を企図しています。

本分析では、過去の自治体新電力(PPS)の撤退・倒産データの詳細な検証を通じて、なぜ今「電源保有型」の事業スキームが不可欠なのかを論証します。また、東京都が先行して実施する「新築住宅への太陽光パネル設置義務化」制度との差異を明確にし、義務化の網がかからない「既築住宅」へのアプローチとしての有効性をデータに基づき検証します。

結論として、江戸川区の取組は、エネルギー価格の変動リスクを行政の信用力と民間ノウハウの融合によってヘッジし、都市型自治体における新たな社会インフラ構築のスタンダードとなり得るモデルであることを示します。

東京都江戸川区は、2050年の「カーボン・マイナス」実現に向けた戦略的施策として、区と民間企業が共同出資する地域エネルギー会社(名称:「江戸川電力株式会社(予定)」)を設立する方針を固めました。この事業スキームの最大の特徴は、行政が単なる「補助金の出し手」にとどまらず、事業リスクとリターンを共有する「出資者」として市場に参入する点にあります。

設立される新会社は、以下のパートナーシップによって構成され、それぞれの強みを生かした役割分担がなされています。

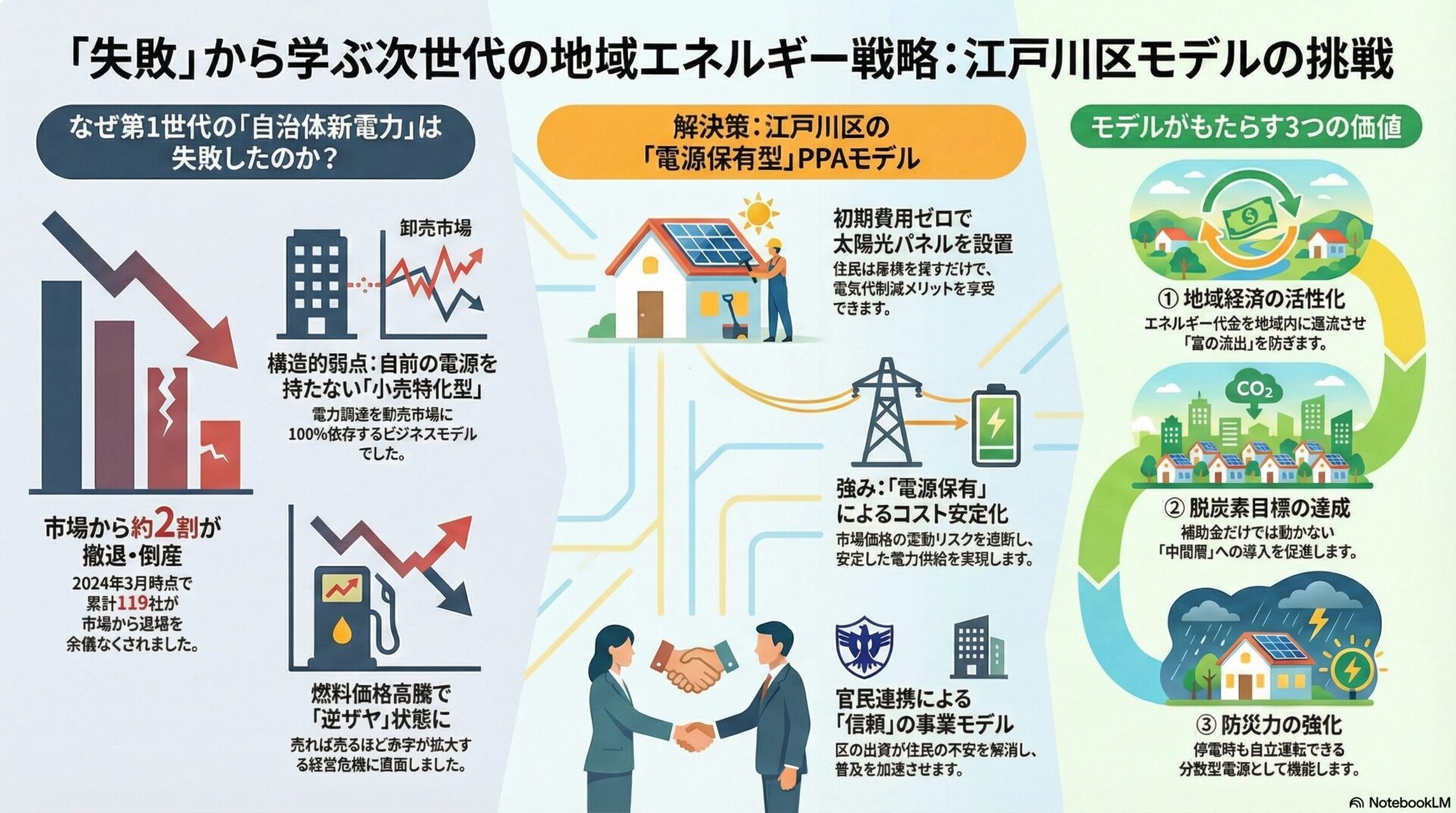

区は新会社に対して出資を行うとともに、事業に対する信用力を付与します。PPA事業のような長期契約(10年〜20年)においては、住民が事業者に対して抱く「信頼性」が最大の参入障壁となります。「区が出資する会社である」という事実は、住民の心理的ハードルを劇的に低下させ、普及速度を加速させるトラストアンカー(信頼の係留点)としての役割を果たします。また、環境施策全体との整合性を図り、住民への広報・周知を担います。

エネルギー事業に関する専門的なノウハウを提供します。電力の需給管理、保安規定の策定、PPA契約の実務など、高度な専門性が求められる領域をカバーし、安定的な事業運営を支えます。

区内に本拠を置く地元企業として参画します。これにより、事業の意思決定に地域の実情を反映させるとともに、地域ネットワークを活用した顧客開拓や、ロジスティクス面での支援を行います。

地域金融機関の参画は、本モデルの持続可能性を担保する上で極めて重要です。新会社の設立資金や設備投資資金の調達を支援するだけでなく、財務基盤の安定化に寄与します。また、信用金庫の顧客ネットワークを通じた普及啓発も期待されます。

江戸川電力株式会社が展開する中核事業は、住宅用太陽光発電設備の「PPA(Power Purchase Agreement:電力販売契約)」モデルです。

このモデルでは、住宅所有者(区民)は初期投資を一切負担しません。その代わり、江戸川電力が住宅の屋根を借りて太陽光パネルと蓄電池を設置・所有します。そこで発電された電気は住宅所有者に販売され、住宅所有者はその使用料(電気料金)を江戸川電力に支払います。

通常、家庭用太陽光発電システムの導入には100万円から200万円規模の初期投資が必要です。PPAモデルはこの参入障壁を「ゼロ」にします。また、江戸川電力が設定する電気料金単価は、大手電力会社の標準的なプランよりも割安に設定されることが一般的であり、導入直後から電気代の削減効果(経済的メリット)を享受できます。

一般的に、契約期間(多くは10年から15年)が終了した後、設置された太陽光パネルや蓄電池は無償で住宅所有者に譲渡されます。これにより、住民は将来的に「自分の発電所」を持つことができ、長期的な資産形成にも寄与します。

江戸川区は、2023年に都内で初めて「カーボン・マイナス都市宣言」を行い、2030年度までに温室効果ガス排出量を2013年度比で50%削減するという野心的な目標を掲げています。

既存の補助金制度は一定の効果を上げてきましたが、あくまで「設置意欲のある層」への後押しにとどまります。目標達成のためには、資金的な理由や手続きの煩雑さから導入を躊躇している「中間層」を動かす必要があります。

行政主導のPPAモデルは、面倒な手続きを簡素化し、金銭的リスクを排除することで、この中間層へ強力にアプローチし、再生可能エネルギーの導入量を飛躍的に増大させるエンジンとなります。

政策立案の観点から最も強調すべきは「地域経済への波及効果」です。エネルギー代金は、通常、地域外(大手電力会社の本社がある都市や、燃料輸入先である海外)へ流出する性質を持ちます。これを「漏れバケツ」の状態と呼びます。

江戸川電力のような地域新電力が事業主体となることで、これまで流出していた電気代の一部が、以下の形で地域内に留まります。

地域内に留まった資金は、さらに地域内の消費や投資に回ります。例えば、地元建設業者の売上が上がれば、その従業員の給与が増え、区内の商店街での消費が増えるという「乗数効果」が期待できます。これは、単なる環境政策を超えた、強固な「産業政策」としての側面を持ちます。

特別区は人口密度が高く、大規模災害時の電力供給途絶は生命維持に関わる重大なリスクです。

PPAで設置される太陽光発電設備は、停電時においても「自立運転モード」に切り替えることで、昼間の電力供給を継続できます。さらに蓄電池を併設する場合、夜間の電力利用も可能となります。

行政が関与することで、災害時にはこれらの分散型電源を地域の「防災拠点」として活用する協定を結ぶなど、公助と自助を組み合わせた防災体制の構築が可能となります。東京都も「防災力UP」を掲げ、停電時の電源確保の重要性を訴求しています。

2016年の電力小売全面自由化以降、多くの自治体が「地産地消」を掲げて自治体新電力(地域新電力)を設立しました。しかし、その多くは自前の発電設備を持たず、日本卸電力取引所(JEPX)から電気を調達して販売する「小売特化型(第1世代)」のビジネスモデルでした。

このモデルは、市場環境が安定している間は機能していましたが、外部環境の激変に対して極めて脆弱でした。

2020年冬の電力需給逼迫、そして2022年のウクライナ情勢等による燃料価格高騰を受け、JEPXの取引価格は異常なスパイク(高騰)を見せました。

小売特化型の新電力は、需要家(住民・企業)に対して固定価格で契約している一方で、調達価格が販売価格を大幅に上回る「逆ザヤ」状態に陥りました。売れば売るほど赤字が拡大する構造となり、経営体力を急速に消耗しました。

帝国データバンクの調査によれば、この影響は甚大でした。2024年3月時点で「撤退」または「倒産・廃業」した新電力会社は累計で119社に達しました。これは、2年前(2022年3月)の17社から約7倍に急増しています。2021年4月に登録のあった新電力会社706社のうち、約2割弱(16.9%)が市場から退場を余儀なくされました。倒産事例(地元電力、スマートテック、水戸電力など)の共通要因は、外部調達依存による収益圧迫でした。

この歴史的教訓は、「自前の電源を持たないエネルギー事業は持続不可能である」という事実を突きつけています。

江戸川区の事例は、これら第1世代の失敗を乗り越える「第2世代」モデル、すなわち「電源保有型」への進化を示しています。

自ら(あるいはJVを通じて)太陽光発電設備を保有することで、以下の構造的優位性を確立しています。

太陽光発電のコスト構造は、その大部分が初期投資(CAPEX)であり、燃料費(OPEX)はゼロです。つまり、設置時点で将来にわたる発電コスト(LCOE)がほぼ確定します。これにより、化石燃料価格の変動や為替リスクの影響を遮断し、長期間にわたって安定した価格で電力を供給・調達することが可能になります。

市場から調達する電力は「色がついていない(電源種別が不明)」場合が多いのに対し、自社保有の太陽光パネルからの電気は、紛れもない「再生可能エネルギー」です。これは、脱炭素経営を求める区内企業への電力供給においても強力な競争力となります。実際に、地域新電力のCO2排出係数(2022年度実績平均:0.000400t-CO2/kWh)は全国平均(0.000438t-CO2/kWh)を下回っており、環境性能の高さが証明されています。

行政がPPA事業に参入する際、最も重要な変数は「設備導入コスト」です。これが高止まりすれば、事業採算性は確保できません。

国の調達価格等算定委員会の最新データ(2024年度・令和6年度)に基づき、コスト動向を分析します。

世界的な資材価格高騰や円安の影響を受け、かつてのような劇的なコストダウンは鈍化傾向にありますが、一定の水準で安定しています。

地上設置型と比較して、屋根設置型(住宅用)のコストは割高です。しかし、委員会報告によれば、2024年度の想定値は前年度と同水準(据え置き)とされています。これは、部材費の上昇を施工効率化などで吸収している状況を示唆しています。

個人が単独で設置する場合、4kWシステムで約71.2万円(17.8万円×4)の出費となります。この金額は、物価高に苦しむ家計にとって決して小さくない負担です。事業者が一括発注によるスケールメリットで単価を抑制し、かつ初期投資ゼロで提供するPPAモデルの経済合理性は、このコスト環境下でこそ高まります。

東京都の住宅政策における最大のトピックは、2025年4月から開始される「新築住宅への太陽光パネル設置義務化」です。しかし、この制度には明確な適用範囲の限界があります。

東京都の新設住宅着工動向(2024年度・2025年3月時点)を見ると、市場構造の変化が浮き彫りになります。

民間市場が存在する領域に、なぜあえて行政が介入するのか。その正当性は以下の点に集約されます。

太陽光発電市場では、訪問販売業者による強引な営業や不適切な施工、相場を逸脱した高額請求などのトラブルが後を絶ちません。住民は「どの業者が信頼できるか分からない」という情報の非対称性に直面しています。行政が出資・関与する事業体が、適正価格と品質の標準モデル(ベンチマーク)を示すことで、市場全体の健全化を促す「公的価格リーダーシップ」を発揮する意図があります。

前述の通り、長期契約における最大のコストは「信用コスト」です。行政が持つ絶大な信用力を事業に注入することで、顧客獲得コスト(マーケティング費用)を大幅に引き下げることが可能になります。これは、行政にしかできない「無形資産の投資」です。

地域金融機関にとって、脱炭素分野への融資は重要課題ですが、個別の再エネ案件のリスク評価は容易ではありません。行政が参画するJVであれば、事業の継続性が担保されやすいため、融資判断がスムーズになります。行政は、地域資金を地域事業に流し込むための「呼び水」としての機能を果たします。

燃料費調整額や再エネ賦課金の上昇により、電気代の変動リスクは高まっています。PPAによる固定価格(あるいは抑制された価格)での電力供給は、区民生活の安定化に直結します。

仮に年間1,000棟の住宅にPPAで設置が進んだ場合、1棟あたり4kWと仮定すると、年間4MW(4,000kW)の新規電源開発となります。これは、広大な土地を必要とするメガソーラー数基分に匹敵する規模を、環境負荷(森林開発など)なしに都市部で実現することを意味します。

パネル設置、電気工事、定期点検、そして将来の廃棄・リサイクル。これら一連のバリューチェーンが区内の事業者に優先発注されることで、雇用の維持だけでなく、脱炭素技術に対応できる人材の育成(スキルの高度化)が促進されます。

江戸川区の事例は、土地制約の厳しい都市型自治体にとっての「解」を示しています。

特別区には大規模な再エネ発電所を建設する空き地はありません。しかし、無数に存在する「屋根」は未利用の発電サイトです。この「分散した小規模サイト」を束ねて、一つの仮想的な発電所(VPP)として機能させるには、PPAのような包括的な管理スキームが不可欠です。

江戸川区は、再エネ資源が豊富な地方自治体(長野県飯田市、千葉県匝瑳市など)との連携を進めています。自区内でのPPAでベース電源を確保しつつ、足りない分を提携自治体から調達する。この「都市と地方のエネルギー補完関係」を構築するためには、電力の受け皿となる地域新電力の存在が前提条件となります。他区においても、姉妹都市や交流都市とのエネルギー融通を見据えた新電力設立は有効な選択肢です。

先進的な取組である一方、克服すべき課題も明確です。

既築住宅への設置において最大の障壁は、屋根の老朽化と耐荷重不足です。築年数が経過した住宅では、パネル設置の前に屋根の吹き替えや補強工事が必要となり、そのコストがPPAの採算ラインを超えてしまうケースが多発します。

【次のステップ】:

PPA事業とセットで利用できる「屋根改修補助金」や「耐震補強助成」とのパッケージ化が必要です。エネルギー政策と住宅政策の縦割りを排した連携が求められます。

資材高騰の中で「初期費用ゼロ」を維持することは、事業者の利益率を圧迫します。薄利多売モデルであるため、契約件数が伸び悩めば固定費を回収できず、過去のPPS同様に経営危機に陥るリスクがあります。

【次のステップ】:

徹底したローコスト運営に加え、発電した電気を家庭内で消費するだけでなく、余剰電力を束ねて市場で売買するアグリゲーションビジネスや、蓄電池を活用したデマンドレスポンス(需給調整市場)への参入による収益源の多様化が必要です。

2030年代後半以降、太陽光パネルの大量廃棄時代が到来します。事業者が倒産し、放置されるリスクを排除しなければなりません。

【次のステップ】:

国の制度でも「解体等積立基準額」が設定されていますが、地域エネルギー会社として独自に、より厳格な積立制度やリサイクルルートの確保をあらかじめ事業計画に組み込むことが、行政の責務として不可欠です。2024年度の解体等積立基準額は、屋根設置(10kW以上)で1.12円/kWhと設定されており、これを原価に含めたシミュレーションが求められます。

江戸川区による「地域エネルギー会社」およびPPA事業の設立は、かつての「電力小売自由化ブーム」に乗っただけの自治体新電力とは一線を画す、極めて実利的かつ戦略的な政策判断です。エネルギー価格のボラティリティリスクを「電源保有」によってヘッジしつつ、東京都の「新築義務化」ではカバーしきれない「既築住宅」市場に対し、行政の信用力と民間ノウハウを融合させて切り込むアプローチは、都市型自治体の環境政策の新たなスタンダードになり得るものです。

特別区の職員の皆様におかれましては、本事例を単なる「一自治体の取組」としてではなく、「地域経済循環」と「脱炭素」を両立させるための「社会インフラの再構築」として捉えていただきたいと考えます。特に、太陽光パネルの設置コストが下げ止まりを見せる現在において、住民のイニシャルコスト負担を取り除くPPAモデルの重要性は相対的に高まっています。今後は、屋根の強度不足への対応や、蓄電池を組み合わせたVPP(仮想発電所)への展開など、技術と制度の進化に合わせた柔軟な政策アップデートが求められます。

本記事が、皆様の担当する自治体における実効性のある政策立案の一助となれば幸いです。