masashi0025

1. なぜ今、資産運用が必要か

- 「公務員は安定しているから、資産運用なんて必要ない」そうお考えの方もいらっしゃるかもしれません。

- しかし、その「安定」の前提が、今まさに大きく揺らいでいるのです。

- 貯金だけで本当に安心と言えるのか、2つの動かぬ事実から見ていきましょう。

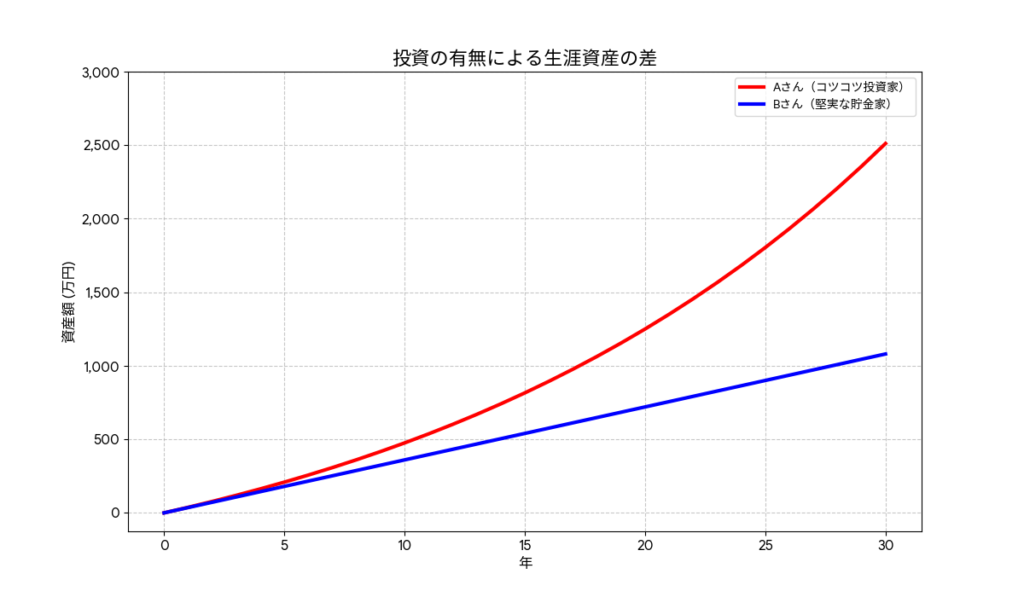

1. 投資の有無による生涯資産の差

- 将来のために、AさんとBさんはそれぞれ毎月3万円を30年間、地道に積み立てることにしました。

- Bさん(堅実な貯金家)は、最も安全だと信じられている普通預金(年利0.002%と仮定)を選びました。

- 30年後の資産は、元本1,080万円(3万円×12ヶ月×30年)に、利息がわずかにつくだけで、合計は約1,080万円です。

- これは元本とほとんど変わりません。

- Aさん(コツコツ投資家)は、リスクはあってもお金に働いてもらうことを選び、世界経済の成長に合わせて年率5%程度のリターンが期待できる金融商品を選びました。

- 30年後、元本1,080万円は、生み出された利益がさらなる利益を生む「複利」の力によって、雪だるま式に増えていきます。

- その結果、資産は約2,492万円にまで成長しました。

※生成AIで作成

- 同じ努力にもかかわらず、30年という歳月が生んだ差は約1,412万円。この差は、アインシュタインが「人類最大の発明」と呼んだとも言われる「複利」の力を味方につけたかどうか、ただそれだけです。

- 公務員の皆様の退職金は、かつてのような手厚さが保証されているわけではありません。人事院の調査によると、官民の支給水準を合わせるため、国家公務員の退職手当は段階的に引き下げられてきました。将来の自分を助けるもう一つの退職金を、自分自身で育てる意識が不可欠なのです。

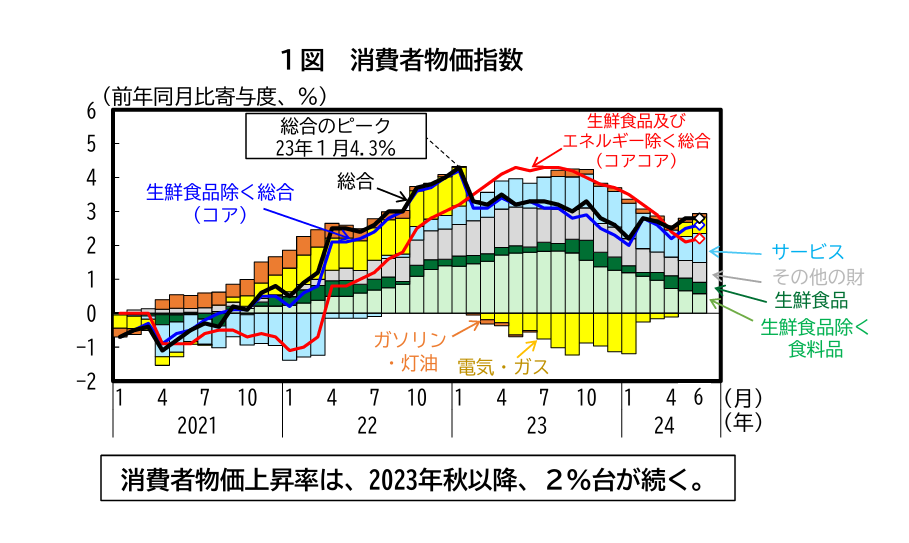

2. インフレ社会への転換

- 長らくデフレに苦しんだ日本ですが、今や明確に「インフレ」の時代に突入しています。総務省統計局が発表する消費者物価指数(CPI)は、2022年以降、日本銀行が目標とする2%を上回る水準で推移しており、物価上昇が常態化しつつあります。

※出典:内閣府「令和6年度年次経済財政報告-熱量あふれる新たな経済ステージへ-(令和6年8月2日)」令和6年度

- インフレは、私たちが汗水流して貯めた現金の価値を、静かに、しかし確実に奪っていきます。 例えば、年率2%のインフレが続いた場合、現在1,000万円ある貯金の「購買力」は、10年後には約820万円、20年後には約673万円にまで目減りしてしまいます。額面は変わらなくても、買えるモノの量が減ってしまうのです。

- この事実から言えるのは、「普通預金が最も安全」という考えは過去の幻想だということです。むしろ、ご自身の全資産を「日本円」という単一の通貨、しかも低金利の円預金だけで保有することは、「無防備な円への全力集中投資」に他なりません。

- 近年の円安進行は、輸入に頼る多くの製品(食料品やエネルギーなど)の価格を押し上げ、私たちの生活を直撃しています。このリスクから大切な資産を守るためにも、価値が成長していく円以外の資産を持つことが、現代における必須の防衛策なのです。

2. 資産運用の全体像

- 資産運用と聞くと複雑に感じるかもしれませんが、基本となる資産の種類(アセットクラス)と、その役割を理解すれば、全体像を掴むのは難しくありません。

1. 主な資産クラスの比較

- 株式

- 役割

- 個性

- 企業の所有権の一部であり、その企業の成長や利益の恩恵を直接受けることができます。高いリターン(成長)が期待できる半面、経済情勢によって価格が大きく変動するリスクも伴います。まさに「ハイリスク・ハイリターン」の代表格です。

- 債券

- 役割

- 資産を守りながら安定的に増やす(守りのミッドフィルダー)。

- 個性

- 国や企業にお金を貸し、満期まで定期的に利子を受け取り、満期になれば元本が戻ってくる仕組みです。株式に比べて値動きが穏やかで、計算可能なリターンが見込めるため、ポートフォリオ全体を安定させる効果があります。「ローリスク・ローリターン」の典型です。

- 金(ゴールド)

- 役割

- 個性

- それ自体が価値を持つ実物資産です。利息や配当は生みませんが、その普遍的な価値からインフレや金融危機の際に価格が上昇する傾向があり、「有事の金」とも呼ばれます。資産が大きく目減りするのを防ぐ保険のような役割を果たします。金融緩和等により米ドルの信認が低下する中で、暗号資産とあわせて最近では特に注目されています。

2. なぜ「株式」がメインか

- 様々な資産がある中で、なぜ資産形成の「主役」は株式なのでしょうか。その答えは、株式こそが、資本主義経済の成長の果実を直接受け取れる、ほぼ唯一の資産だからです。

- IMF(国際通貨基金)の世界経済見通しによれば、世界経済は様々な危機を乗り越えながらも、長期的にはプラス成長を続けています。この成長を牽引しているのは、世界中の企業が生み出すイノベーションや経済活動です。株式を持つということは、それら成長企業のオーナーの一人となり、利益の還元(配当)や企業価値の上昇(株価上昇)という形で、その恩恵を享受することを意味します。

- 債券や金も資産を守る上で重要な役割を果たしますが、インフレを乗り越えて資産を大きく増やしていく力を持つのは、まぎれもなく株式です。だからこそ、資産形成のコア(中核)には株式を据え、長期的な視点でその成長に参加することが最も合理的な戦略となるのです。

3. 国の優遇制度「新NISA & iDeCo」

- 日本には、国民の資産形成を強力に後押しするために国が用意した、世界的に見ても非常に有利な税制優遇制度があります。それが「新NISA」と「iDeCo」です。この制度を活用しない手はありません。

1. 新NISA:利益非課税の「魔法の箱」

- 通常、投資で得た利益(配当金、分配金、売却益)には、20.315%もの税金がかかります。しかし、新NISA口座内での取引から得た利益は、すべて非課税になります。100万円の利益が出た場合、通常は約20万円が税金として引かれますが、新NISAなら100万円をまるまる受け取れるのです。

- 生涯にわたって1,800万円という非常に大きな非課税投資枠が利用でき、さらにこの枠は売却すれば翌年に復活し、再利用が可能です。

- 「つみたて投資枠」(年間120万円)と「成長投資枠」(年間240万円)の2つの枠があり、併用も可能です。特に、毎月安定した収入がある公務員の皆様にとっては、コツコツと積み立てていく「つみたて投資枠」の活用が非常に有効です。

- iDeCoとは異なり、いつでも必要な時に引き出すことができるため、住宅購入や教育資金など、老後以外のライフイベントにも柔軟に対応できる高い流動性も魅力です。

2. iDeCo:税金が戻ってくる「最強の自分年金」

- iDeCo(個人型確定拠出年金)は、私的年金を作るための制度で、税制上のメリットが極めて大きいのが特徴です。

- 掛ける時(所得控除)

- 毎月の掛金が全額、その年の所得から控除されます。これにより所得税と住民税が直接安くなります。例えば、年収500万円の公務員が上限額の月1.2万円(年14.4万円)を拠出した場合、年間で約2.9万円もの税金が戻ってくる計算になります(所得税率10%、住民税率10%の場合)。

- 運用中(非課税)

- もらう時(各種控除)

- 年金または一時金で受け取る際に、「公的年金等控除」や「退職所得控除」といった大きな控除が適用され、税負担が大幅に軽減されます。

- 原則60歳まで引き出せないという制約は、意思の力に頼らずとも、強制的に老後のための資金を確保できるという、非常に大きなメリットと捉えることができます。

3. 活用戦略

- 「どちらから始めれば?」と迷う方も多いでしょう。結論から言うと、まずは流動性が高く、使い勝手の良い「新NISA」から始めることを強く推奨します。

- 人生には、老後資金以外にも、結婚、住宅購入、子どもの教育、自己投資など、様々なお金が必要になる場面があります。いつでも引き出せる新NISAは、これらのライフイベントに柔軟に対応できる安心感があります。

- 新NISAの非課税枠を使い切り、さらに老後資金を盤石にしたい、あるいは節税メリットを最大限享受したいという方は、iDeCoを併用するのが最強の布陣です。

4. 初心者の最適解:株式による資産運用

- 「株式が重要で、NISAやiDeCoがお得なのは分かった。でも、結局何を買えばいいの?」という、最も重要な疑問にお答えします。ご安心ください。投資のプロでなくとも、誰でも実践できる最適解が存在します。

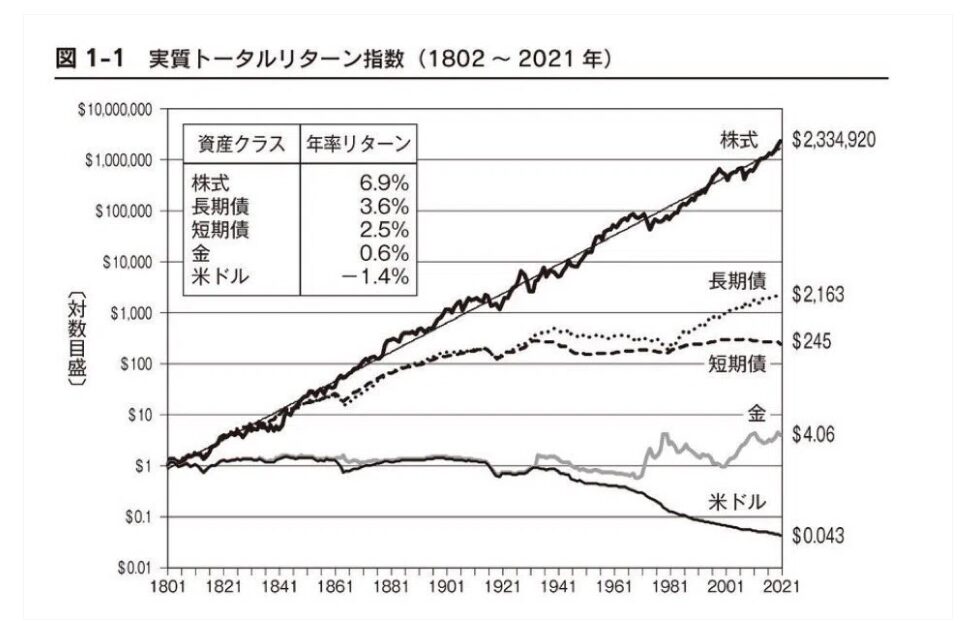

1. 株式が最強である歴史的エビデンス

- ペンシルベニア大学ウォートン校のジェレミー・シーゲル教授は、その著書『株式投資(Stocks for the Long Run)』の中で、200年以上(1802年〜2021年)にわたる米国での各資産の実質リターンを分析しました。

※出典:ジェレミー・シーゲル著「Stocks for the Long Run(株式投資)」

- 結果は一目瞭然です。株式は、インフレを差し引いた実質価値で、他のあらゆる資産を圧倒するパフォーマンスを叩き出してきました。この揺るぎない歴史的データこそ、私たちが長期的な資産形成の核に株式を据えるべき最大の根拠です。

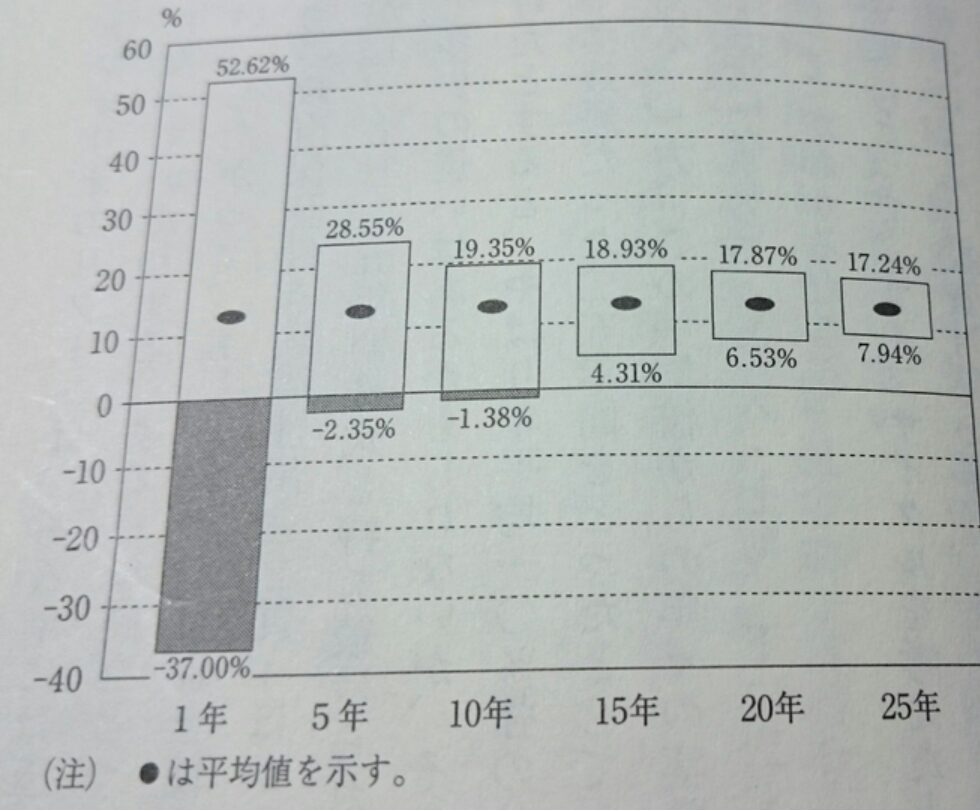

2. 「長期投資」なら損しない根拠

- 「でも、株は暴落が怖い…」その不安は当然です。しかし、その不安もまた、歴史が和らげてくれます。

- 米国の代表的な株価指数である「S&P500」の過去のデータを用いて、保有期間別のリターンを見てみましょう。

※出典:バートン・マルキール著「A Random Walk Down Wall Street(ウォール街のランダム・ウォーカー)」

- 1年間の保有では、リターンがマイナスになる年(元本割れ)も少なくありません。しかし、保有期間を5年、10年と延ばしていくと、リターンがマイナスになる確率が劇的に低下します。

- そして、15年以上の長期で保有し続けた場合、過去のどのタイミングで投資を始めても、最終的な年率リターンがマイナスになったことは一度もありませんでした。

- ITバブルの崩壊、リーマンショック、コロナショックなど、幾多の暴落を乗り越え、世界経済と株価は成長を続けてきました。短期的な値動きに一喜一憂せず、どっしりと構えて長く持ち続ける「長期投資」こそが、リスクをコントロールし、資産を育てる最も確実な方法なのです。

3.結論:広く分散されたインデックスファンド

- ここまでの話を統合した、初心者にとっての最適解。それは「全世界、あるいは米国の株式市場全体に連動する、低コストなインデックスファンドを、新NISA口座で、毎月コツコツと積立投資していく」ことです。

- インデックスファンドとは

- S&P500といった「指数(インデックス)」と同じ値動きを目指す投資信託です。例えば「eMAXIS Slim 全世界株式(オール・カントリー)」のようなファンドを1本買うだけで、世界中の何千もの優良企業に、自動的に分散投資したのと同じ効果が得られます。個別の企業を分析する専門知識も時間も全く必要ありません。

- 「卵は一つのカゴに盛るな」

- この投資の格言が示す通り、「分散」はリスク管理の基本です。インデックスファンドは、一つの商品で「国・地域」と「銘柄」の分散を可能にしてくれます。さらに、毎月決まった額を買い続ける「積立投資(時間分散)」を組み合わせることで、価格が高い時には少なく、安い時には多く買うことができ、高値掴みのリスクを抑えられます。

- 手数料という名の見えない敵

- 投資信託には「信託報酬」という保有コストが毎日かかります。このコストはリターンを確実に蝕むため、可能な限り低いものを選ぶことが鉄則です。近年は競争が激化し、信託報酬が年率0.1%前後の非常に優れたファンドも登場しています。

4.ただし、資産運用の前に支出の最適化

- どれだけ優れた運用戦略を立てても、投資に回すお金、すなわち「入金力」がなければ絵に描いた餅です。資産形成は「(収入-支出)× 運用利回り」という式で成り立っています。

- 運用を始める前に、あるいは並行して、まずは家計の「支出の最適化」に全力で取り組みましょう。

- 固定費の見直し

- 通信費(格安SIMへの乗り換え)、保険料(不要な保障はないか)、住居費、サブスクリプションサービスなど、一度見直せば効果が永続する固定費から手をつけるのが最も効率的です。

- 浪費の把握

- 何にお金を使うと自分の満足度が上がるのか(限界効用)を自覚し、満足度の低い支出、すなわち「浪費」を意識的に減らしていくことが、無理なく投資資金を捻出するコツです。

5. 幸せな人生を歩むヒント

- ここまでお金の話を具体的にお伝えしてきましたが、忘れてはならないのは、資産形成はあくまで「より良く生きるための手段」であり、目的ではないということです。

- 緩和ケアの現場で多くの人の最期を看取ったブロニー・ウェア氏の著書『死ぬ瞬間の5つの後悔』によると、人々が人生の最期に最も後悔することのトップは「自分に正直な人生を生きればよかった」であり、「働きすぎなければよかった」がそれに続きます。驚くべきことに、「もっとお金を稼いでおけばよかった」という後悔は、ほとんど聞かれないのです。

- 私たちの幸福感は、主に3つの脳内物質によって作られると言われています。

- ドーパミン(達成感の幸福)

- 昇進や目標達成、資産が増えることなどで得られる興奮や快感。しかし、慣れやすく、より強い刺激を求めがちになります。

- ドーパミンは、得られる幸福感が次第に減ってしまう性質を有します。

- セロトニン(心身の健康の幸福)

- 朝日を浴びる、リズミカルな運動(散歩など)、バランスの取れた食事などによってもたらされる、心と体の安らぎや落ち着き。

- セロトニンは、得られる幸福感が減らない性質を有します。

- オキシトシン(つながりの幸福)

- 家族や友人とのスキンシップや団らん、ペットとの触れ合い、誰かのために行動することなどで感じられる、愛情や信頼、所属の感覚。

- オキシトシンは、得られる幸福感が減らない性質を有します。

- 資産形成はドーパミン的な幸福につながりますが、それだけでは砂上の楼閣になりかねません。持続的で土台のしっかりした幸福のためには、セロトニン的な幸福(健康)とオキシトシン的な幸福(人間関係)が不可欠です。

- 公務員の皆様の仕事は、まさに住民という「他者への貢献」に直結する、オキシトシン的な幸福に満ちた尊いものです。その尊い仕事を、誇りとやりがいを持って続けていくためにも、まずはご自身の経済的な土台を固め、お金の不安から解放されることが何より重要です。

おわりに

- 世界はいつも思い通りに動くわけではありません。時には不平等な環境や才能の差などに納得のいかない思いをすることもあるかもしれません。しかし、そのような世界においても、私達にとって時間だけは平等です。そして、この時間というものは有限ですが、その使い方は無限なのです。

- 資産運用を通じてお金と時間の選択肢を増やすことは、皆様が本当に大切にしたいこと、有限な人生を投下したいと心から願うことに、より多くのエネルギーを注ぐための強力な武器となります。

- この有限の時間を皆様はどのように使われていきますでしょうか?この記事が、皆様一人ひとりの輝かしい未来を築くための一助となることを、心から願っております。

ABOUT ME

行政情報ポータルは、「情報ストックの整理」「情報フローの整理」「実践的な情報発信」の3つのアクションにより、行政職員のロジック構築をサポートします。