【骨太の方針2025】行政分野別 分析レポート(経済産業政策)

masashi0025

行政情報ポータル

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

※投資は自己責任・自己判断でお願いします。

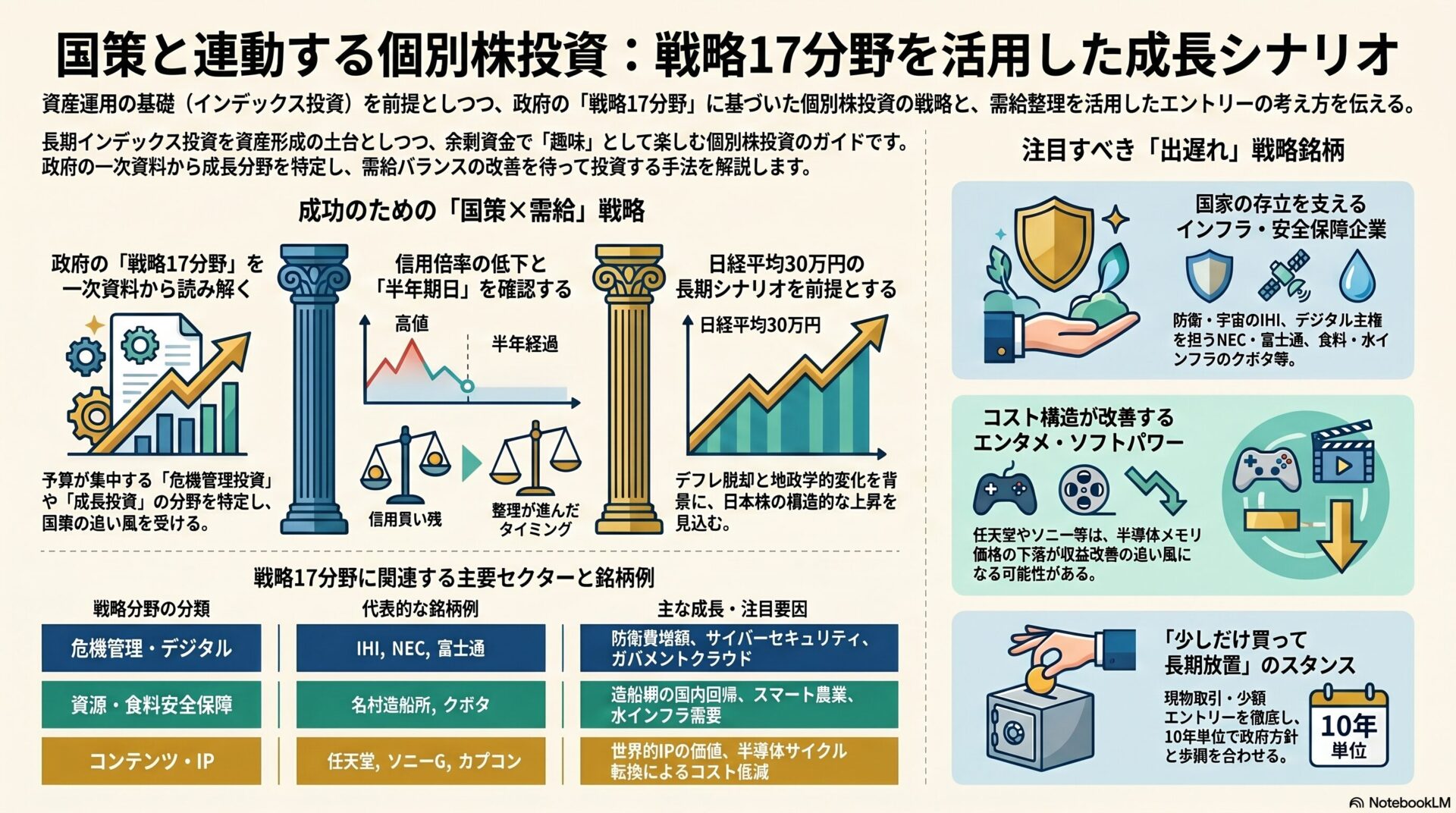

上記の記事では、政治イベントに伴う相場変動と長期投資の心構えを取り上げました。今回はその続編として、資産運用の基礎を改めて整理した上で、政府の戦略17分野(危機管理投資・成長投資)と連動する個別株投資の考え方を、趣味の範囲で楽しむ一例として紹介します。あくまで自己判断・自己責任が大原則であり、投資の中核は広く分散された低コストのインデックスファンドの長期積立に置くことを大前提とします。

経済学者トマ・ピケティは『21世紀の資本』(2013年)において、資本収益率(r)は経済成長率(g)を歴史的に上回ると指摘しました。資本収益率が年率4〜5%、経済成長率が年率1〜2%で推移してきた事実は、労働所得だけに依存する人と、資産を持って運用する人との間の格差が時間とともに広がり続けることを示しています。

日本は2020年以降、約30年続いたデフレからインフレへと明確に転換しました。消費者物価指数は前年比2〜3%台の上昇が続き、日本銀行はマイナス金利政策を終了し、利上げ局面に入っています。物価上昇率2%が続けば、1,000万円の現金は10年後には実質約820万円、20年後には約672万円の価値まで目減りします。預金金利がインフレ率を下回り続ける環境では、現金保有自体が実質的な資産毀損につながりかねません。

投資の世界には数多くの手法が存在しますが、初心者がまず押さえるべき原則は明確です。長期で保有し、積立で時間分散を効かせ、地域や業種を分散し、信託報酬の低いインデックスファンドを選び、新NISAやiDeCoの非課税制度を最大限活用することです。米国株式(S&P500)の1950年から2019年までのデータでは、投資期間が20年以上であれば年平均リターンの最低値も+6%とプラス圏に収まり、15年以上の長期投資ではどの期間を切り取っても元本割れがなかったことが確認されています。年率平均リターンは長期で約7〜10%とされ、複利の効果が指数関数的に働きます。「72の法則」によれば、年利6%なら12年で、年利4%なら18年で資産が2倍になる計算です。

2024年に始まった新NISAでは、積立投資枠120万円・成長投資枠240万円の合計年間360万円、生涯非課税枠1,800万円が用意されています。投資初心者の最適解は、この枠を全世界株式インデックス(オルカン)またはS&P500インデックスで埋めていくことです。信託報酬が0.05〜0.1%程度と業界最低水準まで低下しており、世界中の優良企業に分散投資できる仕組みは、過去の世代には存在しなかった圧倒的に有利な環境です。生活防衛資金(会社員は生活費の6か月分、自営業は1年分)を現金で確保した上で、余裕資金をインデックスファンドの積立に回すことが大前提となります。これさえ徹底できれば、資産形成の8割は完了したと言っても過言ではありません。

長期インデックス投資を中核に据えた上で、それでもなお投資を「趣味」として楽しみたい層に向けたのが、本記事のテーマである個別株投資です。インデックス投資は資産形成として極めて優秀ですが、日々の値動きから得られる学びや、企業を応援する楽しみは限定的です。世の中の動きと自分のお金を結び付けて考える知的な営みとして、個別株への投資は別の価値を持ちます。ただし大原則として、個別株は信用取引を使わず現物のみ、生活費に手をつけない範囲で、暴落しても狼狽売りせずホールドする覚悟のある資金で行うこと。これらを守れない場合は、迷わずインデックス一本に集中すべきです。

個別株投資における重要な柱が、政府が発表する一次資料を起点に投資判断を下すアプローチです。与党の政権公約、総理大臣の施政方針演説、毎年6月頃に閣議決定される「骨太の方針」、そして「日本成長戦略」のなかで掲げられる危機管理投資・成長投資の17分野は、国がどこに資源を集中投下するかを示す未来予想図です。2023年のGX投資方針策定後にエネルギー関連株が大きく上昇した事例(出光興産・ENEOS等は方針策定後の数年で株価が概ね2倍前後の水準まで上昇)や、SDV(Software Defined Vehicle)の世界市場シェア3割獲得という年限と数値目標が示された自動車モビリティ分野などは、国策と株価の連動を端的に示しています。

行政職員だからこそ、政府の動きの機微を敏感に察知し、より先行的に、確信を持って投資に踏み切れるという強みがあります。行政情報を日常的に追う立場にとって、この公表された一次資料ベースの投資アプローチはまさに情報優位性を最大限に活かせる領域といえます。

一部のエコノミストは、日本のインフレ転換と地政学的環境の変化を背景に、日経平均がいずれ30万円を超えてくる長期シナリオを提示しています。これは大げさな数字に思えるかもしれませんが、インフレ率を考慮し算出するなら決して非現実的なものではありません(その分、円の価値が低減するということです)。

また、米中対立の主軸化により、米国は軍事リソースを中東からインド太平洋へ集中させており、同盟国である日本の戦略的価値は朝鮮戦争特需以来とも言える追い風を受けています。現代戦争がドローンやロボットを多用するハイテク戦に移行するなか、ソフトウェアに強い米国は、日本の精密機械や半導体製造装置といったハードウェア技術をかつてなく必要としています。

円安はドル建てで見た日本の生産コストを劇的に低下させ、海外からの直接投資と工場誘致を促進する「逆プラザ合意」的な効果を持ちます。中国に集中していたサプライチェーンが日本や同盟国へ回帰する流れは、日本・台湾・韓国による新たな「シリコンリージョン」形成の可能性を秘めています。インフレ環境下では名目株価が上昇するのが歴史的な事実であり、長期では日経平均30万円超というシナリオは現実味を持ちます。この大きな構造変化を前提に置けば、優良銘柄の短期的な暴落は長期保有のホールド対象であり、むしろ追加投資の好機と捉えるべきです。「暴落しても継続ホールド」という腹の据わったスタンスが、個別株投資においても勝敗を分けます。

日経平均30万円シナリオを支える、もう一つの極めて重要な構造要因が、東京証券取引所(東証)が主導する上場企業改革です。2023年3月、東証はプライム・スタンダード市場の全上場企業に対して「資本コストや株価を意識した経営の実現に向けた対応」を要請しました。これはPBR(株価純資産倍率)1倍割れの企業に対して、その状況を放置せず、改善計画を具体的に開示・実行することを事実上義務付けた歴史的な要請です。

PBR1倍割れとは、株式市場における時価総額が、企業が保有する純資産(解散価値)を下回る状態を指します。本来、企業が事業活動を続けることで純資産以上の価値を生み出すことが期待されているため、PBR1倍割れは「株式市場が、その企業の経営を続けるよりも解散して純資産を株主に分配したほうが価値が高いと判断している」状態を意味します。これは資本効率の低さの象徴であり、長年にわたって日本企業の構造的な課題とされてきました。

東証の要請は、こうしたPBR1倍割れ企業に対して、自社株買い・増配・成長投資・不採算事業の整理・政策保有株の縮減・ROE(自己資本利益率)の引き上げといった、株主価値向上に直結する具体的施策の策定と開示を強く促すものとなりました。プライム上場約1,600社のうち、要請当初は実に半数近くがPBR1倍割れの状態にあったとされ、改革の対象は極めて広範でした。

この要請以降、上場企業の対応は急速に進みました。自社株買いの実施額は過去最高を更新し続け、増配を発表する企業が相次ぎ、政策保有株の売却も加速しています。ROE目標を中期経営計画に明記する企業も急増し、欧米並みの株主還元姿勢への転換が進んでいます。前述したメガバンクや総合商社の劇的な株価上昇も、金利上昇や資源高といったマクロ要因に加えて、この東証改革に応じた積極的な株主還元姿勢への転換が大きく寄与した結果といえます。

さらに、2024年から始まった新NISA制度により個人投資家の資金が国内株式市場に継続的に流入する構造も加わり、需給面でも日本株を支える地合いが整いました。海外投資家から見ても、PBR1倍割れの是正という明確なテーマは「割安な日本株の再評価」を後押しする強力な材料となり、長期資金の流入を呼び込んでいます。

東証改革は単発の施策ではなく、コーポレートガバナンス改革・スチュワードシップコード改訂と一体となった構造的な制度変革であり、その効果は今後10年単位で持続することが見込まれます。日本企業全体の資本効率が底上げされていく過程で、日経平均は名目水準のみならず実質ベースでも切り上がっていく蓋然性が高いといえます。

政府方針との連動を最もわかりやすく体感できるのが銀行株です。日本銀行はマイナス金利を解除し、政策金利の引き上げ局面に入りました。金利上昇は銀行の貸出金利と預金金利の差(利ざや)を拡大させ、収益構造を直接的に押し上げます。約30年にわたる低金利環境で「儲からない業界」とされてきた銀行業が、金利のある世界の再来によって構造的な追い風を受ける転換点に立っています。

三菱UFJフィナンシャル・グループ(8306)、三井住友フィナンシャルグループ(8316)、みずほフィナンシャルグループ(8411)といったメガバンクは、決算ごとに最高益を更新する局面に入りました。コロナショック直後の2020年安値からの上昇率は、株式分割考慮後の調整ベースで三菱UFJが約5倍、三井住友が約4倍、みずほが約4倍に達しており、長期低迷していた業種が金融政策の転換を契機に大化けした典型例となっています。配当利回りも相対的に高く、連続増配の姿勢を示している点でも、前述の優良企業を選ぶ基準に合致します。経済政策と株価の連動を最も直感的に理解できる銘柄群として、個別株投資の入口に位置づけやすい対象です。

銀行株の次に大きな上昇相場を形成したセクターが、総合商社です。三菱商事(8058)、三井物産(8031)、伊藤忠商事(8001)、住友商事(8053)、丸紅(8002)といった大手商社は、著名投資家の大量保有を契機に再評価が進みましたが、その本質的な強さは国策との高い親和性にあります。戦略17分野で掲げられる「エネルギー安全保障」や「食料安全保障」の最前線を担う存在であり、資源価格の上昇や円安の恩恵を直接的に受けるビジネスモデルを構築しています。2020年の保有公表時点からの株価は、丸紅が約4倍超、三菱商事・三井物産・伊藤忠商事・住友商事が概ね約3倍前後の水準まで上昇しました。自己資本が厚く、累進配当(減配せず配当を維持・増配する方針)を掲げるなど株主還元意欲も極めて高いため、優良企業を選ぶ基準を完璧に満たすセクターとして資金が集中しました。

昨今の日本株市場の特徴として、上昇している株にさらに資金が集中する傾向が強まっています。指数全体が上昇するなかでも、テーマ性のある銘柄群に資金が偏在し、その内部での物色がローテーションしていくのが現在の相場構造です。

戦略17分野との連動の典型例として、まず半導体銘柄に資金が集中しました。東京エレクトロン(8035)、アドバンテスト(6857)、ディスコ(6146)といった半導体製造装置メーカーは、日米台連携によるサプライチェーン再編とAI需要の爆発的拡大を背景に株価が大きく上昇しました。コロナショック後の2020年安値からの上昇率は、株式分割を踏まえた調整後ベースで、アドバンテストが約10倍前後、ディスコが約7〜8倍、東京エレクトロンが約4〜5倍と、いずれもインデックスを大きく凌駕するパフォーマンスを記録しています。

次に注目を集めたのがフジクラ(5803)です。データセンター向け光ファイバーケーブルと送配電インフラ需要の急拡大により、株価は2023年初からの約2年間でフジクラは調整後ベースで10倍を超える局面もありました。生成AIの普及で電力消費とデータ通信量が急増するなか、地味な裏方インフラが脚光を浴びる典型例となっています。

防衛銘柄では、三菱重工業(7011)、川崎重工業(7012)、IHI(7013)、三菱電機(6503)などが防衛費GDP比2%への引き上げ方針を背景に株価を大きく切り上げました。2022年初からの2〜3年で調整後ベースで三菱重工は約7〜8倍、川崎重工とIHIはそれぞれ約5倍と、長年低迷していた重工セクターが防衛・宇宙・エネルギーの国策テーマを軸に劇的な復活を遂げています。台湾有事リスクや北朝鮮のミサイル発射、ウクライナ・中東での戦争長期化が、日本の防衛予算拡大を構造的に後押ししています。

半導体・防衛のテーマが一巡した後、資金はフィジカルAI関連へと拡大しました。フィジカルAIとは、ロボットや自動運転車、産業機械などの物理空間で動作するAI技術を指します。安川電機(6506)、ファナック(6954)、キーエンス(6861)、SMC(6273)といった産業用ロボット・FA機器メーカーは、AI技術と精密機械技術の融合領域で世界的な競争力を持ち、長期テーマ株として資金を集めています。安川電機はコロナショック後の安値から約3〜4倍、キーエンスやSMCも長期で着実に株価を伸ばし、世界の自動化需要を取り込む中核銘柄として再評価が進んでいます。

イラン情勢の緊迫化を契機に、戦争手法そのものの転換が改めて意識されました。数百万円の安価な攻撃ドローンに対して、迎撃には数億円の高性能ミサイルが使われるという「コストの非対称性」が浮き彫りとなり、安価な迎撃ドローンによる「ドローン対ドローン」の対空防御体系が新たな投資テーマとして急浮上しています。ACSL(6232)、テラドローン(278A)といったドローン関連銘柄は、地政学イベントを契機に短期間で株価が約2〜5倍に急騰する局面が見られ、テーマ性主導の相場の典型として注目されました。

ドローン銘柄の次に投資家の関心を集めたのが、宇宙関連銘柄です。現代の安全保障において、通信や測位、情報収集を担う人工衛星の重要性は飛躍的に高まっており、陸海空に次ぐ新たな主戦場として宇宙空間が位置づけられています。政府が「宇宙戦略基金」を創設し、宇宙開発を国家戦略として推進するなか、スペースデブリ(宇宙ゴミ)除去技術で世界をリードするアストロスケールホールディングス(186A)などが、国策の追い風を受ける次世代テーマ株として資金を集めました。

次世代インフラ系のテーマでは、蓄電池・送電プラットフォームを手掛けるパワーエックスが大型資金調達で大きな注目を集め、再生可能エネルギーの普及拡大と電力需給調整のニーズ増大を象徴する存在となり、株価を5倍以上に伸ばしました。こうした次世代エネルギーインフラ領域への期待感は上場銘柄にも波及し、再生可能エネルギーや電力小売、洋上風力関連の上場銘柄に資金流入が起きる場面も見られました。

これらの動きに共通するのは、戦略17分野で示された方向性と相場のテーマが見事に符合している点です。政府が示す未来予想図と市場の資金フローが連動するという事実は、一次資料を読み解く投資の有効性を裏付けています。

ここからが本記事の核心です。戦略17分野の対象でありながら、現時点では株価が低迷している銘柄群があります。これらは長期投資の対象として、むしろ仕込み時となる可能性を秘めています。

株式市場には需給という重要な要素があります。信用買い残高が日々の平均売買高を超えて積み上がると、将来の返済売り圧力として上値を抑える要因となり、需給の悪化を示します。さらに制度信用取引には最長6か月の返済期限があり、急騰や急落のピークから約6か月後には買い残・売り残の返済期限が集中します。高値圏で買った投資家は「元値に戻ったら売ろう」という心理を抱えるため、急落から半年間は強力な戻り売り圧力が働き、上値が重くなりやすい構造があります。逆に言えば、この需給整理が完了した時点が本格的な上昇再開のスタート地点となります。

これらの出遅れ銘柄に投資する際の大前提として、現在の調整局面ですぐに買いに向かうのではなく、需給の改善(特に信用倍率の低下)をしっかりと確認してからエントリーすることが鉄則です。信用買い残が整理され、上値の重さが解消されたタイミングを見極めることが、勝率を高める鍵となります。その前提に立った上で、現時点で需給悪化や高値からの調整局面にある戦略17分野関連銘柄の現状と、長期的になぜ値上がりが見込めるのかを詳解します。

※AIで生成した週足のグラフ

総合重工業メーカーとして航空エンジン、防衛装備、宇宙開発、エネルギープラントなど国策の中核領域を広く手掛けています。戦略17分野のうち「防衛」「宇宙」「原子力」「水素・アンモニア」など、国家の危機管理とエネルギー安全保障の複数領域に深く関与する、総合的な恩恵享受企業です。

直近では、民間航空機エンジンの不具合問題に伴う損失計上や、防衛テーマの先行上昇後に生じた利益確定売りによる需給悪化から、株価は調整局面を迎えました。しかし、エンジンの損失計上は一過性の財務的要因であり、同社の根幹となる技術力が毀損したわけではありません。防衛費増額に伴う受注残は着実に積み上がっており、次世代ロケット開発や次世代エネルギー(アンモニア混焼技術)といった長期の国家プロジェクトに不可欠な存在です。悪材料が出尽くし、信用倍率の低下が確認できれば、長期的には大きな再評価と値上がりが見込める可能性があります。

※AIで生成した週足のグラフ

官公庁向け通信インフラや基幹システムに強みを持つ、国内IT・ネットワーク設備の最大手です。戦略17分野における「AI・半導体」「サイバー安全保障」「次世代通信(5G/6G)」「量子コンピューティング」の文脈で、国家インフラのデジタル化を牽引する中核的役割を担っています。

本来なら最優先で恩恵を受けるべき位置にありますが、政府向け案件の低収益性や一部不採算案件の発生、グローバル展開の遅れなどが嫌気され、株価は出遅れ気味に推移しています。また、米国発のSaaSの死の影響もあり株価は下方向です。しかし、これらはプロジェクト管理の徹底や事業構造改革により改善可能な一時的要因です。経済安全保障の観点から、基幹インフラや通信網の「国産化・同盟国化」が急務となるなか、政府の分厚いDX予算やサイバー防衛費は確実に同社へ流入する構造にあります。需給整理と利益率の改善が進むにつれ、長期的な株価の成長軌道に乗ることが見込める可能性があります。

※AIで生成した週足のグラフ

国内ITサービス最大手であり、スーパーコンピューター(「富岳」など)やサーバー開発で世界的な技術力を誇ります。戦略17分野の「AI」「量子技術」「サイバー安全保障」「クラウド基盤」において、日本がデジタル主権を保つための切り札となる企業です。

現在、ハードウェア事業からITサービス(クラウド・コンサルティング)への大規模な事業モデル転換の過渡期にあります。欧州等での事業再編費用やシステム障害による一時的な不透明感から、株価の上値が重い展開が続いています。また、米国発のSaaSの死の影響もあり株価は下方向です。しかし、これは構造的な衰退ではなく、高収益体質へ脱皮するための「産みの苦しみ」といえます。ガバメントクラウドの整備や生成AIの国産基盤開発において同社のスパコン技術やシステム構築力は代替不可能であり、需給が軽くなったタイミングでエントリーすれば、DX需要の本格化に伴う長期的な株価回復が見込める可能性があります。

※AIで生成した週足のグラフ

企業概要と17分野への関わり

ばら積み船などに強みを持つ中堅の造船メーカーです。戦略17分野の「海上輸送・海洋安全保障」や、GX(グリーントランスフォーメーション)に絡む「洋上風力発電関連の作業船」需要拡大において、直接的な恩恵を受けるプレーヤーです。

海運・造船テーマの先行上昇で信用買い残が大きく積み上がったことによる需給悪化や、急激な円高進行への警戒感から、足元では株価の調整が続いています。しかし、為替の変動や信用の需給悪化は市場のサイクルに伴う一時的な現象です。環境規制の強化(エコシップへの代替需要)と経済安全保障(自国・同盟国での造船網維持)の観点から、日本勢への回帰が構造的に進んでいます。船価は高止まりし手持ち工事量も十分にあるため、信用倍率の劇的な改善を確認してから仕込むことで、再び力強い上昇トレンドへの回帰が見込める可能性があります。

※AIで生成した週足のグラフ

農業機械、水環境インフラ、建設機械を展開する世界的メーカーです。戦略17分野における「食料安全保障」「水資源の保全」「スマート農業」「気候変動対応」といった、人類の生存基盤に関わる重要テーマと完全に合致するビジネスを展開しています。

北米の金利高止まりによる住宅・建機需要の一時的な減速や、アジア市場での農業不振、さらには為替変動による業績下振れ懸念から株価は低迷しています。しかし、これらは各国の金融政策や天候・経済サイクルに起因する一時的な循環的要因にすぎません。世界的な人口増加と気候変動による「食料・水不足」は不可逆的なメガトレンドであり、自動運転トラクターや節水型農業インフラの推進は国策のど真ん中です。マクロ環境の好転と需給改善を見極めることができれば、構造的な追い風を受けて株価は長期的に大きく上値を追う展開が見込める可能性があります。

※AIで生成した週足のグラフ

世界的なゲームプラットフォーマーであり、マリオやポケモンといった強力なキャラクターIPを保有しています。戦略17分野の「コンテンツ産業振興(ソフトパワー戦略・クールジャパン戦略)」における日本最大の武器とも言える中核企業です。

主力ハードである「Nintendo Switch」がライフサイクルの末期を迎え、ハード・ソフト販売の減少が業績の重しとなっていることや、次世代機の発表待ちによる「買い控え」が発生しているため、株価は上値が重くなっています。加えて、ゲームカートリッジやハード内部のNANDフラッシュメモリ・DRAMといった半導体メモリ価格の高止まりが部材コストを押し上げ、製品マージンを圧迫してきた側面もあります。半導体相場がピークアウトし資金がセクターローテーションする局面では、メモリ価格の下落による原価改善という恩恵を享受しやすく、半導体株から流出した資金の受け皿としても同社は有力な候補になります。同社のIP価値は映画化やテーマパーク展開によって過去最高水準まで高まっており、収益構造はゲーム機本体の売上だけに依存していません。信用需給の改善と次世代機の発表が重なるタイミングが、長期的な成長シナリオに乗る機会となり得ることが見込める可能性があります。

※AIで生成した週足のグラフ

ゲーム、音楽、映画、半導体、金融を擁する複合企業です。戦略17分野においては、「コンテンツ産業」の世界的プレーヤーであると同時に、「半導体(イメージセンサー)」領域において日本の技術的優位性を担保する極めて重要な存在です。

ゲーム事業(PS5)の販売台数未達や利益率の低下、スマートフォン市場の回復遅れに伴う半導体部門の伸び悩みなどが嫌気され、株価は伸び悩んでいます。PlayStation 5はDRAMとNAND型フラッシュストレージを大量に使用するハードウェアであり、半導体メモリ価格の上昇局面では製造コストが直撃し、ハード事業の収益性を圧迫してきました。半導体サイクルが転換してメモリ価格が下落に向かう局面では、ハード部門の収益改善という直接的な恩恵が見込まれるうえ、半導体株から抜けた投資マネーのローテーション先としても候補に浮上しやすい構造にあります。同社のイメージセンサーは世界で圧倒的なシェアを持ち、今後の戦略分野である「自動運転(フィジカルAI)」の実用化に不可欠な眼となります。また、ゲームや音楽のサブスクリプションモデルによる安定収益基盤は着実に育っており、需給の重しが取れた後には、半導体とコンテンツという国策の双璧として力強い値上がりが見込める可能性があります。

※AIで生成した週足のグラフ

「バイオハザード」や「モンスターハンター」など、世界中で熱狂的な支持を集めるゲームIPを複数保有するソフトウェアメーカーです。任天堂やソニーと同様、戦略17分野の「コンテンツ産業振興」を牽引し、日本のソフトパワーを世界に輸出する優良企業です。

直近で超大型タイトルの発売がなかった「新作サイクルの谷間」による業績モメンタムの低下や、過去の株価上昇に伴うバリュエーションの調整、利益確定売りが重なり、株価は調整局面を迎えています。ゲームカートリッジや配信インフラに用いるフラッシュメモリ・SSD等の半導体メモリ価格が高水準で推移してきたことも、ソフトウェア流通コストや配信基盤の運営コストを押し上げる要因の一つとして働いてきました。半導体相場のサイクル転換に伴うメモリ価格の正常化は、同業他社とともにコスト構造の改善につながる材料です。同社はすでにデジタル販売比率を高め、過去のタイトル(カタログ)が長期間にわたって高利益をもたらす構造への転換を完了しています。新作の谷間は計画された一時的なものにすぎず、今後「モンスターハンターワイルズ」などのキラータイトルの発売を控えています。信用倍率の低下を確認したうえでエントリーすれば、長期的な成長軌道に回帰する恩恵を十分に享受できることが見込める可能性があります。

これらの銘柄に共通するのは、戦略17分野の中核に位置していながら、目先の需給悪化や業績変動で株価が出遅れているという点です。2026年後半以降は信用倍率の低下と半年期日の経過により需給が改善する局面が期待され、本格的な上昇再開の可能性があります。

また、任天堂・ソニー・カプコンに共通する視点として、半導体メモリ価格の動向が重要な観測軸となります。これらの企業はいずれも半導体メモリを主要な入力コストとして抱えており、メモリ価格の上昇局面では利益率が圧迫されます。半導体セクターへの資金集中が一巡し、メモリ価格サイクルが下降に転じる局面では、コスト低減による業績改善と、半導体株から流出した投資資金のローテーション先としての資金流入が同時に期待できます。半導体相場と消費財・モビリティ相場は歴史的にサイクルが異なり、半導体株の天井感が出始めた時こそ、これらの出遅れ銘柄の仕込みを本格的に検討するタイミングといえます。

短期で値動きを取りに行くのではなく、需給の好転を確認した上で、3〜5年、あるいはそれ以上のタイムスパンで政府方針と歩調を合わせて持ち続けるバイ&ホールド戦略こそが、この銘柄群への接し方として適切です。日経平均30万円シナリオを長期前提に置けば、現在の調整局面と需給整理は、将来に向けた仕込みの好機となります。

2026年夏には骨太の方針とあわせて、戦略17分野のうち特に重点となる項目と具体的な投資計画が政府から公表される見通しです。ここで示される優先順位は、今後数年間の予算配分と政策資源の集中方向を決める極めて重要な指針となります。

行政の論理としては、国民の生命・財産に関わる分野や危機管理投資が優先される蓋然性が高いと考えられます。地震・水害・台湾有事リスクといった安全保障課題、食料・エネルギー・水資源の安全保障、サイバー・情報通信インフラの強靱化、半導体・AIの基盤技術といった領域は、国家存立の根幹に関わるため最優先となる可能性があります。

この観点で見れば、先述の出遅れ銘柄のうち、エンタメを除くIHI(7013)・NEC(6701)・富士通(6702)・名村造船所(7014)・クボタ(6326)は、骨太の方針で重点項目として明示された場合により大きな恩恵を受けやすい位置にあります。防衛・宇宙・サイバー・食料・水・海洋・モビリティといった国民の生命財産に直結する分野に深く根差した企業群だからです。一方、任天堂(7974)・ソニーグループ(6758)・カプコン(9697)といったエンタメ分野は、コンテンツ産業振興・クールジャパン戦略の文脈で支援を受けるものの、危機管理投資の主戦場ではないため恩恵の濃度はやや異なる可能性があります。ただし前述の通り、半導体メモリサイクルの転換という観点からは、エンタメ銘柄が同時に物色される展開も十分に想定されます。

もちろん政府方針の具体的内容は公表時点まで確定しないため、現時点で重点項目を断定することはできません。骨太の方針公表後に内容を読み込み、自分の言葉で説明できる水準まで理解することが、一次資料ベース投資の精度を高める第一歩となります。

ここまで個別株投資の考え方を述べてきましたが、最も強調したいのは、資産形成の中核はあくまで新NISAを活用したインデックスファンドの長期積立にあるということです。全世界株式や米国株式インデックスへの定額積立は、税制優遇と低コスト・広範な分散・複利効果を同時に享受できる、過去のどの世代も持ち得なかった最強の仕組みです。

その上で、生活防衛資金とインデックス積立を確保してなお余裕がある場合に、趣味の領域として個別株投資を楽しむという順序が望ましいといえます。本記事で紹介した出遅れ銘柄群(IHI・NEC・富士通・名村造船所・クボタ・任天堂・ソニーグループ・カプコン)に対する具体的な接し方として推奨したいのは、信用倍率が低下し、半年期日を経過して需給の重しが完全に取れたタイミングを見極めた上で、ごく少額だけ買い付け、その後は長期で放置するというシンプルな戦略です。

売買タイミングを頻繁に取りに行くほど勝率は下がり、コストもメンタルも消耗します。需給が整理された地点で骨太銘柄に少額だけポジションを持ち、あとは10年単位で寝かせる。この「少しだけ買って忘れる」という淡白さこそが、長期で大きなリターンを生む最大の秘訣です。日経平均30万円という長期シナリオが現実化していく過程で、戦略17分野の中核企業は名目株価の押し上げに加えて構造的な業績拡大の恩恵を二重に享受することが期待され、現在の出遅れ局面で仕込んだ少額ポジションが、将来的に資産形成の脇役どころか主役の一翼を担う可能性すら秘めています。

日々の経済ニュース、決算発表、政府の政策文書、国際情勢といった一次情報を読み解き、自分なりの投資仮説を立てて検証していく営みは、資産形成の枠を超えて知的好奇心と社会理解を深める行為です。政府の戦略17分野と個別企業の動きを重ね合わせて見ていく視点は、公務員として行政情報に日常的に触れる立場ならではの強みを最大限に活かせる領域です。短期の値動きに一喜一憂せず、需給を見極め、現物取引・少額エントリー・長期放置・狼狽売り厳禁という基本ルールを守り抜くことが、趣味としての個別株投資を長く楽しみながら、結果として大きなリターンを手にするための鍵となります。投資はあくまで自己判断・自己責任であり、本記事は特定銘柄の購入を推奨するものではない点を最後に改めて強調しておきます。

-320x180.jpg)

-320x180.jpg)