【政府】アルコール健康障害対策推進基本計画(第3期)

masashi0025

行政情報ポータル

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

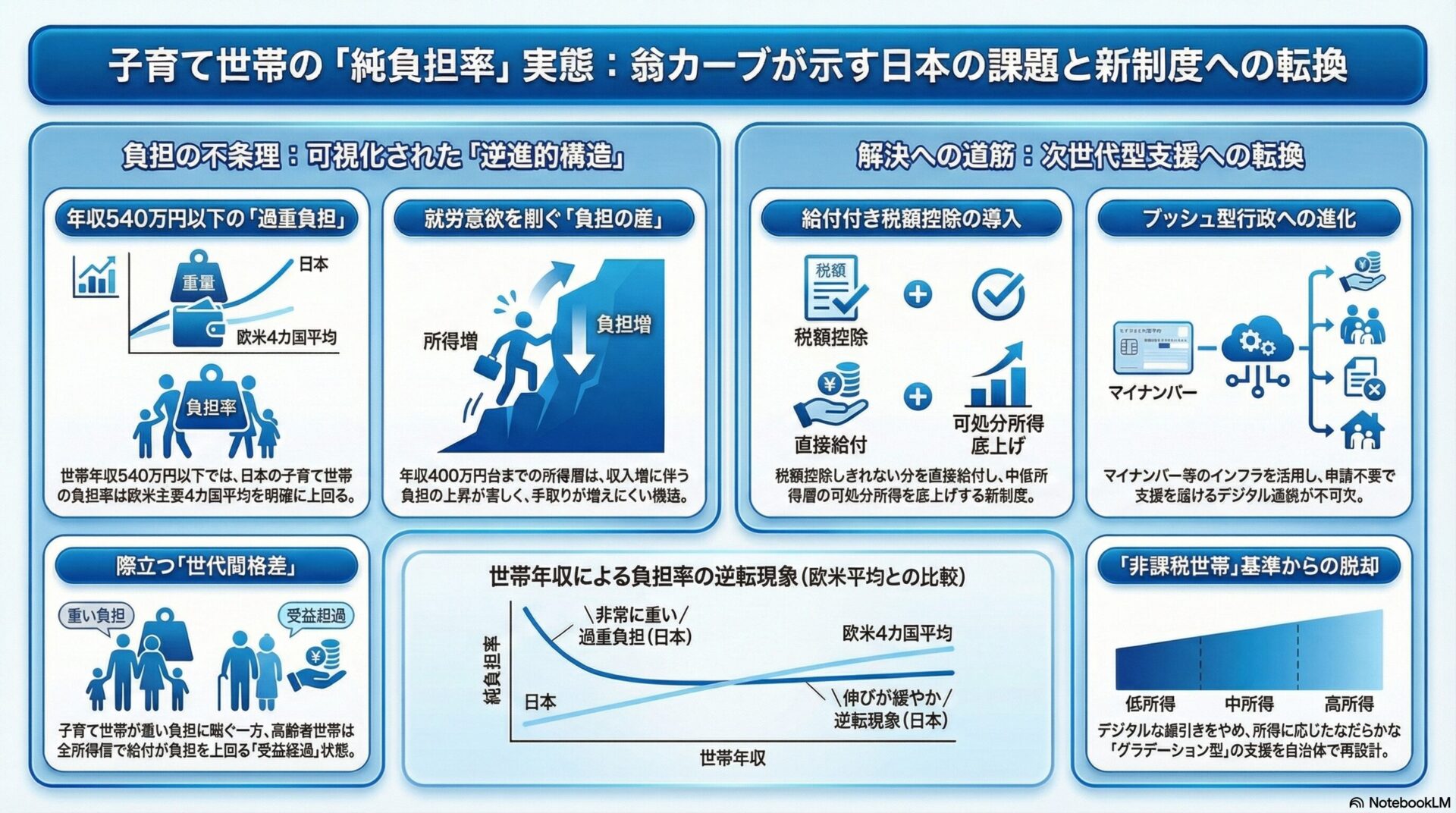

政府は令和8年(2026年)4月2日、社会保障国民会議の下に設けられた有識者会議において、消費税や社会保険料の支払いから児童手当などの現金給付を差し引いた子育て世帯の「純負担率」に関する最新の試算を公表しました。 本試算は、日本総合研究所の翁百合シニアフェローが提唱し注目を集めた「翁カーブ」に、消費税の負担分を加味してより生活実感に近づけた「政府版の翁カーブ」とも言えるものです。 その結果、世帯年収540万円を下回る中低所得の子育て世帯において、欧米主要4カ国(米国、英国、ドイツ、フランス)の平均値よりも日本の負担が重い実態が客観的データとして鮮明になりました。 本試算は、高市早苗政権が掲げる「給付付き税額控除」の制度設計に向けた重要な土台となるものであり、特別区の行政担当者にとっても、子育て支援策のターゲット層の見直しや、低所得層から中間層に至るまでのシームレスな支援を立案する上で、極めて重要なエビデンスとなります。

本試算の最大の意義は、これまで「手厚い」とされてきた日本の子育て支援が、税制と社会保険料の負担というフィルターを通すと、実は「中低所得層にとって極めて厳しい逆進的構造」になっていることを政府が公式に認めた点にあります。 特に、社会保険料は所得税のような累進性が乏しく、低所得者層ほど収入に占める負担の割合が高くなります。 「頑張って働いて収入を増やしても、保険料や税負担が重くのしかかり、手取りが増えない」という就労意欲の阻害要因がデータで可視化されたことは、長年放置されてきた「年収の壁」や少子化問題の真のボトルネックにメスを入れる歴史的な転換点としての意義を持っています。

日本の税・社会保険料の負担構造の問題点は、令和5年(2023年)に日本総研の翁百合氏が公表した分析によって社会的な注目を集めました。 この分析で示された、年収300万〜400万円程度の子育て世帯の負担率が海外と比べて異常に高いことを示すグラフは「翁カーブ」と呼ばれ、政府内でも問題意識として共有されるようになりました。

当初の「翁カーブ」は、所得税と住民税を中心とした直接税と社会保険料を対象としたものでした。 しかし、消費性向が高い(所得の多くを消費に回さざるを得ない)子育て世帯の実態を正確に把握するためには、逆進性の強い消費税の負担を組み込むことが不可欠であるとの指摘が有識者から相次ぎました。 今回の試算は、この消費税負担を新たに組み込み、かつ児童手当や生活保護等の給付を差し引いた「純負担率」を弾き出したことで、よりリアルな家計の苦境を映し出す結果へと進化しています。

夫婦ともに35歳で、5歳と2歳の子どもがいる共働き世帯をモデルケースとした国際比較(米・英・独・仏の4カ国合算平均との比較)において、以下の深刻なデータが示されました。

子育て世帯以外のモデルケースと比較すると、世代間・世帯間のアンバランスさがさらに際立ちます。

行政がこの不条理な負担構造にメスを入れる最大の理由は、「働けば働くほど手取りが目減りする」という構造的なジレンマを解消するためです。 子育て世代の可処分所得を直接的に引き上げることは、消費の喚起や経済成長だけでなく、少子化という国難を根本から解決するための最も確実な投資となります。

政府がこのタイミングで消費税を加味した厳しい試算をあえて公表した意図は、高市政権が目玉政策として掲げる「給付付き税額控除(一定の所得に満たない層に対して、税額控除しきれない分を現金で給付する仕組み)」を導入するための強力な理論武装です。 欧米で広く導入されているこの仕組みを日本に根付かせるためには、現状の制度がどれほど子育て世帯に冷遇を強いているかを、国民全体に客観的データで知らしめる必要がありました。

給付付き税額控除を公平かつ迅速に運用するためには、世帯単位でのリアルタイムな所得把握が絶対条件です。 年末調整などの既存インフラやマイナンバー制度の徹底活用を推し進める意図が、背後に強く組み込まれています。

本試算を土台とした制度改正が実現すれば、年収400万円〜540万円層の世帯において、児童手当等に加えて税の還付(給付)が行われ、これまで最も割を食っていた「ボーダーライン上の中間・低所得層」が明確な手取りの増加を実感できるようになります。

どの年収層でも「受益超過」となっている高齢者世帯に対して、給付付き税額控除の対象に加えるべきか否かは、今後の最大の論点となります。 現役世代の負担をさらに増大させないよう、高齢者であっても一定以上の資産や所得を持つ層には応分の負担を求めるなど、政治的に困難な「世代間格差の是正」に踏み込む論議が次のステップとなります。

制度を迅速に実現するためには、税務署と基礎自治体(区市町村)のシステム連携を飛躍的に高める必要があります。 支援が必要な世帯に対して、煩雑な申請を強いることなく、行政側からプッシュ型で給付を行うためのデジタルインフラの改修が実務上の巨大な課題です。

これまで特別区を含む自治体の支援策は、「住民税非課税世帯」か「それ以外」かというデジタルな線引きで行われることが多く、非課税ラインを僅かに上回る年収300万〜400万円台の世帯が一切の支援から漏れる「支援の崖」が生じていました。 区の政策担当者は本データに基づき、区独自の給付や手当の要件を、所得に応じたなだらかな「グラデーション型」へと再設計する必要があります。

国の給付付き税額控除が導入される際、窓口業務や住民対応の最前線に立つのは特別区の職員です。 区は現在のうちから、マイナンバーに紐づいた公金受取口座の登録勧奨を強力に推進するとともに、国から提供される所得データを区の各種支援事業(就学援助や保育料減免など)と横断的に連携させ、区民が申請しなくても自動的に支援が適用される「プッシュ型行政」のシステム改修を急ピッチで進めるべきです。

年収400万円〜500万円台の子育て世帯は、欧米以上の重い負担に耐えながらも各種助成の対象外となりやすく、都心部から家賃の安い郊外や他県へと流出(転出)しやすい層でもあります。 特別区としては、この層の定住を促進するため、家賃補助や第2子以降の保育料完全無償化、あるいは独自のデジタル地域通貨を通じた経済的バックアップなど、手取りの目減りを直接的に補填する区独自の「防波堤施策」を積極果敢に打ち出すことが求められます。

政府が公表した消費税を加味した「純負担率」の試算は、日本の中低所得の子育て世帯が欧米諸国と比べていかに過酷な経済的プレッシャーに晒されているかを、逃げ場のない数字の事実として突きつけました。 「翁カーブ」が示す負担の歪みは、個人の自助努力の限界を超えており、国の給付付き税額控除という抜本的改革に向けた議論はもはや不可逆のトレンドとなります。 特別区の行政担当者は、こうした国政の大きな構造転換を先読みし、これまで行政の支援から見落とされがちであった「声なき中間・低所得層」の苦境を客観的データとして再認識した上で、区民の「手取り」を実質的に向上させ、安心して子育てができる強靭な都市基盤を構築するための次世代型支援策を、一日も早く社会実装していく必要があります。

-320x180.jpg)

-320x180.jpg)