はじめに

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

出典:東京都「小池知事「知事の部屋」/記者会見(令和8年1月23日)」令和7年度

概要

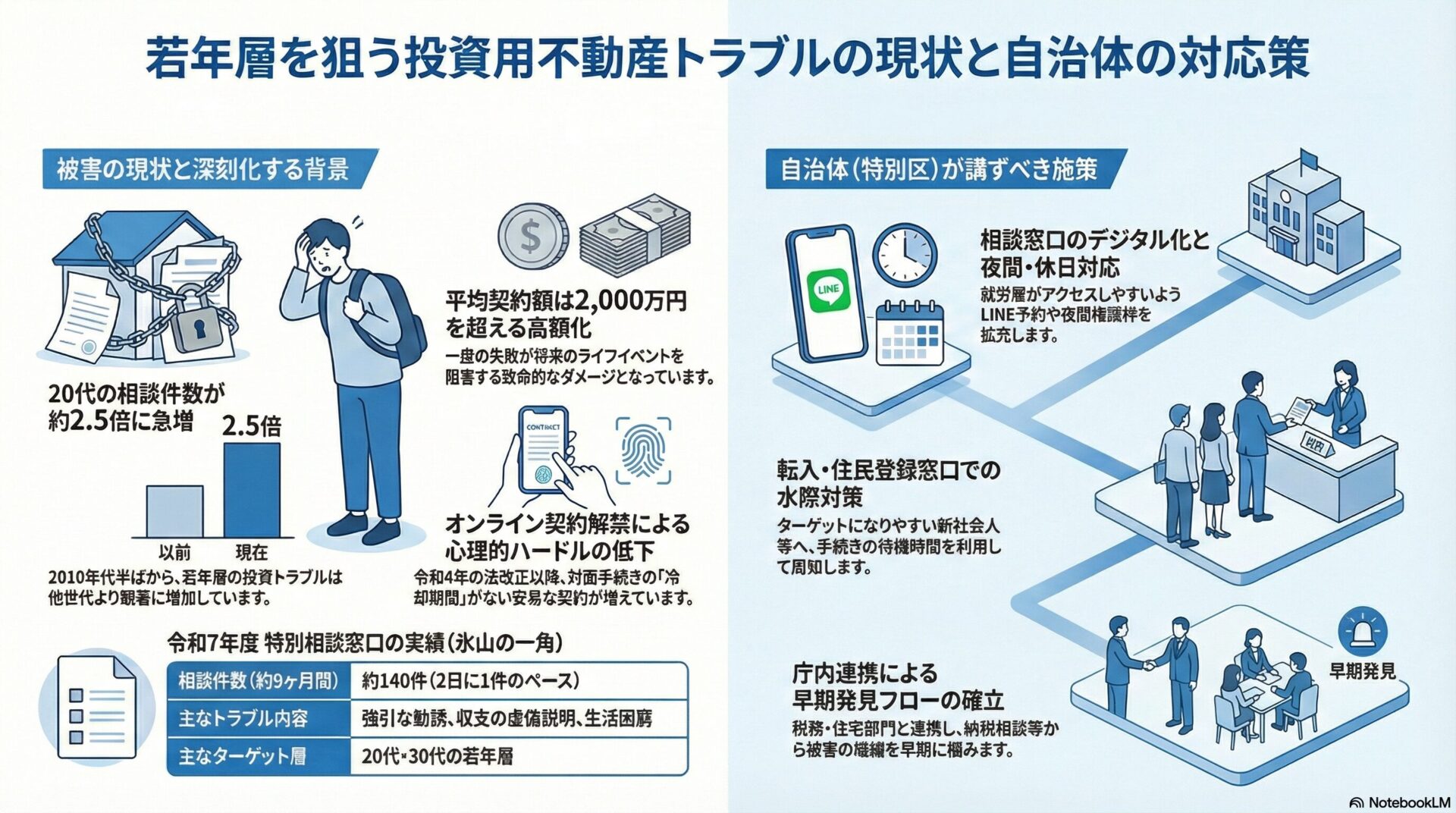

令和8年(2026年)1月23日の小池都知事記者会見において、若年層をターゲットとした投資用不動産に関する注意喚起と、新たな啓発動画の展開が発表されました。デジタル化の進展により不動産取引の利便性が向上する一方で、十分な知識を持たない若者が巨額のローン契約を結び、経済的苦境に陥るケースが後を絶ちません。

本記事では、この問題に対する東京都の政策的意図、背景にある構造的な変化、そして基礎自治体である特別区職員が現場で認識しておくべき対応策について整理・解説します。

東京都は、投資用マンション等の契約トラブルが若年層で多発している現状を受け、リスク周知のための動画作成およびSNS広告によるターゲット配信を開始しました。これまでの相談実績や現状は以下の通りです。

- 相談窓口の状況:

令和7年(2025年)4月に設置された「投資用不動産特別相談窓口」には、開設から約9ヶ月で140件近くの相談が寄せられています。

- 主なトラブル内容:

「強引な勧誘により契約させられた」、「事前説明と実際の収支が異なる」、「月々の赤字補填で生活が困窮している」といった深刻な事例が目立ちます。

- 行政の狙い:

オンライン契約の普及により低下した心理的ハードルに対し、契約前の「気づき」を促すナッジ(行動変容)アプローチを強化することで、経済的破綻を未然に防ぐことを目的としています。

本取組の意義

個人の投資活動は本来「自己責任」の範疇ですが、本件に関しては行政が介入すべき明確な根拠が存在します。

行政介入の論理的根拠

- 情報の非対称性の是正:

不動産取引には、専門事業者と一般消費者の間に圧倒的な情報格差が存在します。「年金代わり」「節税」といったメリットのみが強調され、空室リスクや修繕積立金増額などのネガティブ情報が隠蔽されがちです。この格差を埋める情報提供は、消費者保護行政の核心的責務です。

- 若年層の経済的基盤の保護:

20代・30代で数千万円規模の過大な負債を抱え返済不能に陥ることは、結婚や子育てといった将来のライフイベントを阻害し、ひいては中間層の没落や将来的な生活保護受給リスクを高めます。これを防ぐことは、自治体の持続可能性を守るためにも不可欠です。

歴史・経過

トラブル急増の背景には、法制度の変更と社会情勢の変化が複雑に絡み合っています。

環境変化の要因

- オンライン契約の全面解禁(令和4年5月~):

改正宅地建物取引業法の施行により、重要事項説明の電子化や契約書への押印廃止が可能となりました。

これにより利便性は向上しましたが、対面手続き特有の心理的ハードルや冷却期間が失われ、カフェやWeb会議で安易に契約に至る環境が形成されました。

- 将来不安とSNS勧誘の親和性:

「老後2000万円問題」以降、若年層の資産形成意欲が高まっています。悪質業者はこの不安に付け込み、マッチングアプリやSNSを通じて「不労所得」や「家賃保証」を謳い接近します。従来の電話勧誘に加え、デート商法的なアプローチが複合している点が近年の特徴です。

現状データ分析

客観的な数値データからも、被害が若年層に集中している実態が明らかになっています。

被害の実態と傾向

- 東京都への相談件数:

令和7年度の特別相談窓口への相談は、1月時点で約140件に達しています。これは単純計算で2日に1件のペースであり、氷山の一角である可能性が高いと言えます。

- 若年層相談の急増(長期的傾向):

過去のデータを参照すると、投資用マンションに関する相談全体が横ばいであっても、20代の相談件数は増加傾向にあります。例えば、2010年代半ばから後半にかけて、20代の相談件数は約2.5倍に急増しました。

- 被害金額の高額化:

近年の傾向として、契約平均金額が2,000万円を超えるなど高額化しており、一度の失敗が致命的なダメージとなりやすい状況です。

- 投資詐欺被害の年齢特性:

民間調査等によれば、投資トラブルの経験率は20代が最も高く、高齢者層の数倍に達するとのデータもあります。これは、情報収集源がSNS等に偏っていることの弊害とも推測されます。

政策立案への示唆

本事例を踏まえ、基礎自治体(特別区)が講ずべき施策について整理します。

東京都の戦略

- 事前予防(ケア)へのシフト:

相談窓口による「事後対応」に加え、契約直前の若者にターゲットを絞った動画広告等でリスクを想起させる「事前予防」に重点を置いています。

特別区(基礎自治体)への提言

広域自治体である都に対し、住民に最も身近な特別区は「セーフティネットの最前線」としての機能を強化すべきです。

具体的施策案

- 消費生活センターの機能強化: 若年層がアクセスしやすい体制づくりが急務です。

- 夜間・休日対応:

平日の日中に連絡が困難な就労層に向けた相談枠の拡充。

- デジタル予約:

電話への心理的ハードルを下げるための、LINEやWebフォームによる予約システムの導入。

- 転入・住民登録窓口での水際対策: 就職や転勤で転入する若者は格好のターゲットです。

- 窓口周知:

転入手続きの待機時間に目に入るデジタルサイネージでの注意喚起や、配布冊子への情報の封入。

- 庁内連携フローの確立: 被害の端緒を早期に掴む仕組みが必要です。

- 税務・住宅部門との連携:

投資用不動産取得に伴う固定資産税通知や納税相談の際、「ローンの支払いが苦しい」といった相談があれば、即座に消費生活センターや法律相談へ繋ぐルートを整備する。

まとめ

投資用不動産トラブルは、デジタル化による手続きの簡素化と若年層の将来不安が結びついた現代的な政策課題です。被害が20代に集中し、かつ高額化している現状を鑑みると、行政による介入は不可欠です。

特別区においては、東京都の広域キャンペーンと連動しつつ、住民接点を最大限に活用した「プッシュ型」の啓発と、被害者を孤立させない相談体制の構築が求められます。これは単なる消費者トラブル対応にとどまらず、区民の生活基盤を守るための重要なセーフティネット政策と位置づけられます。

ABOUT ME

行政情報ポータルは、「情報ストックの整理」「情報フローの整理」「実践的な情報発信」の3つのアクションにより、行政職員のロジック構築をサポートします。

-320x180.jpg)

-320x180.jpg)