50代公務員(夫婦+子2)のための資産運用【東京都特別区職員向け】

masashi0025

行政情報ポータル

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

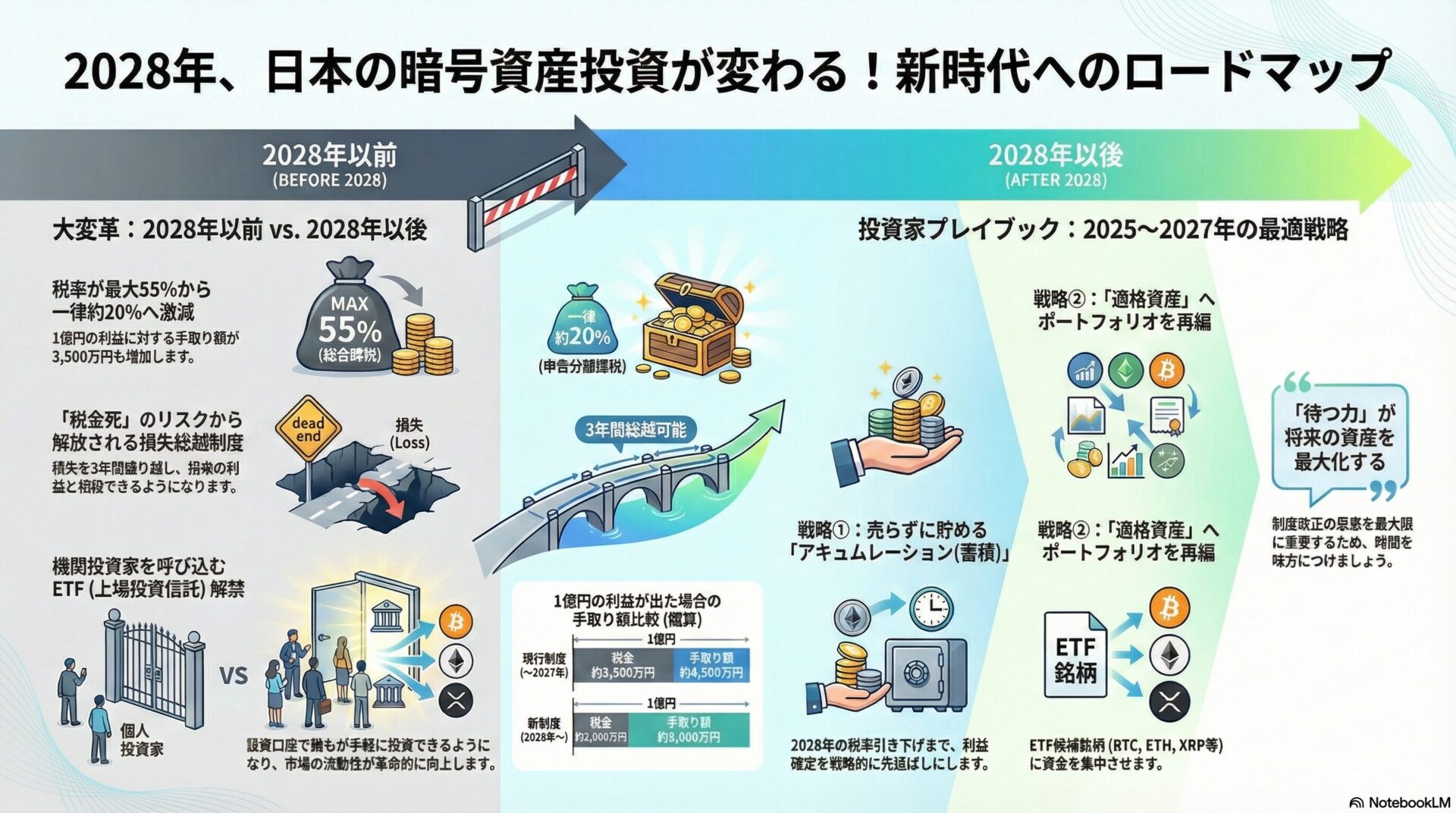

本レポートは、2025年12月に明らかとなった日本の税制改正および金融商品取引法(金商法)改正の最新動向に基づき、今後数年間にわたる暗号資産(仮想通貨)市場の構造的変化と、個人投資家が採るべき最適戦略を包括的に分析するものです。結論から述べれば、我々は今、暗号資産が単なる「投機対象」から、法的・税制的に認められた正当な「投資資産(アセットクラス)」へと昇華する歴史的な転換点に立っています。

2025年12月19日、与党の税制改正大綱により、暗号資産取引による所得をこれまでの「雑所得・総合課税」から、株式や投資信託と同様の「申告分離課税」へと移行する方針が決定的なものとなりました。しかし、この変更は単なる減税措置ではありません。これは、資金決済法の枠組みで管理されていた暗号資産が、金商法の厳格な規制下に置かれることを意味し、国家がその資産性を公的に「是認」したことを示唆するものです。

投資家にとって最も重要な変数は「時間軸」です。市場の一部では早期適用への期待がありましたが、政府・与党は「投資家保護」と「制度の堅牢性」を最優先し、新税制およびETF(上場投資信託)の解禁を2028年1月とするロードマップを描いています。この「2025年から2027年までの空白の3年間」を、単なる待機期間と捉えるか、あるいは制度変更を見越した戦略的蓄積期間と捉えるかが、将来の資産形成における勝敗を分かつことになります。

本レポートでは、単なるニュースの解説にとどまらず、政策決定の背景にある政治力学、金融機関の深層的な動き、そして2028年に向けて投資家が具体的に実行すべきポートフォリオ管理と税務戦略について、最高水準の専門的知見を提供します。

投資戦略を策定するためには、表面的なニュースの背後にある「なぜ、その決定がなされたのか」という構造的要因を理解する必要があります。2028年というターゲットデートが設定された背景には、日本の金融当局特有の論理と、グローバルな規制調和への意識が存在します。

2025年12月19日に発表された与党税制改正大綱は、日本の暗号資産市場にとって分水嶺となる文書です。ここで明記されたのは、暗号資産を「金融商品取引法の改正法の施行の日の属する年の翌年の1月1日」から分離課税の対象とするという具体的なスケジュール規定です。

この規定が持つ意味は極めて重いです。これまでは「検討する」という文言に留まっていたものが、明確に「金商法改正とセットで行う」という条件付きの決定事項へと昇格したからです。これにより、将来的な分離課税の導入自体は「If(もしも)」の問題ではなく「When(いつ)」の問題へと完全に移行したと言えます。

| フェーズ | 時期(予定含む) | 政策イベント・規制動向 | 投資家および市場への深層的影響 |

| 決定フェーズ | 2025年12月 | 税制改正大綱の決定 | 将来的な税負担軽減が「約束」されたことによる、長期保有(ガチホ)インセンティブの発生。売り圧力の低下。 |

| 立法フェーズ | 2026年 通常国会 | 金商法改正案の提出・成立 | 暗号資産の法的定義が「決済手段」から「金融商品」へ。機関投資家参入のための法的基盤が整う。 |

| 準備フェーズ | 2026年〜2027年 | 施行に向けた政省令案の策定・システム改修 | 取引所における分別管理徹底、インサイダー監視体制の構築。業界再編や統廃合の加速。 |

| 施行フェーズ | 2027年中 | 改正金商法の施行 | 第一種金融商品取引業者としての登録完了。デリバティブ取引の正規化。 |

| 税制適用 | 2028年1月1日 | 申告分離課税(20.315%)開始 / ETF解禁 | 「税制の壁」崩壊による個人資金の還流。機関投資家マネーの本格流入による流動性革命。 |

なぜ2026年や2027年ではなく、2028年なのか。多くの投資家が抱くこの疑問に対する答えは、「投資家保護」の徹底にあります。政界関係者や金融庁のスタンスは一貫しており、「税制優遇(分離課税)を与えるならば、株式と同等の厳しい規制(金商法)をクリアしなければならない」というバーター取引が成立しています。

これまでの資金決済法ベースの規制では、交換業者が破綻した場合の顧客資産の保全や、相場操縦行為への罰則規定が、証券市場に比べて脆弱でした。政府は、FTX事件のような混乱が日本国内で発生するリスクを極小化するため、まずは金商法という強固な「器」を用意し、その運用が軌道に乗ったことを確認してから、税制メリットという「果実」を提供する順序を選択したのです。この慎重姿勢は、短期的な市場の熱狂を冷ます可能性がある一方で、中長期的には日本市場を「世界で最も安全な暗号資産市場」としてブランド化する戦略とも読み取れます。

暗号資産が金商法の対象となることで、市場の質は劇的に変化します。具体的には以下の3点が挙げられます。

1. デリバティブ市場の健全化: 現在、国内のレバレッジ取引は最大2倍に制限されていますが、金商法適用下では、金融デリバティブとしての明確な位置づけのもと、より多様な商品設計(オプション取引やスワップなど)が可能になる余地が生まれます。これはヘッジ手段を求める機関投資家にとって必須のインフラです。

2. 不公正取引の排除: 風説の流布や相場操縦に対する監視委員会(SESC)の権限が及び、市場の透明性が高まります。これにより、「仕手戦」のような乱高下が減少し、ファンダメンタルズに基づいた価格形成が促進されます。

3. 証券会社との統合: ネット証券などの既存金融機関が、暗号資産を通常の金融商品ラインナップの一つとして扱いやすくなります。これは、投資家層の裾野を一気に拡大させる要因となります。

2028年1月から適用される申告分離課税制度は、日本の個人投資家、特に「億り人」を目指す層や既に富裕層である投資家にとって、資産形成の効率を根本から変えるゲームチェンジャーです。ここでは、そのインパクトを定量的かつ定性的に深掘りします。

現行の日本の税制は、暗号資産投資家にとって「懲罰的」とも言える構造を持っています。利益は雑所得として総合課税の対象となり、給与所得など他の所得と合算されます。累進税率は最大45%、そこに住民税10%が加算され、最高税率は55%に達します。これに対し、2028年以降導入される申告分離課税は、所得の多寡にかかわらず一律20.315%(所得税15%+復興特別所得税0.315%+住民税5%)となります。

年間の給与所得が500万円の会社員が、暗号資産投資で様々な利益(1,000万円、5,000万円、1億円)を上げた場合の比較を行います。

| 暗号資産利益 | 現行制度(総合課税)の手取り概算 | 新制度(分離課税)の手取り概算 | 差額(メリット) |

| 1,000万円 | 約 650〜700万円 | 約 800万円 | +100〜150万円 |

| 5,000万円 | 約 2,500万円(税率約50%適用域) | 約 4,000万円 | +1,500万円 |

| 1億円 | 約 4,500万円(最高税率適用) | 約 8,000万円 | +3,500万円 |

このシミュレーションから明らかなように、利益額が大きくなればなるほど、新制度の恩恵は指数関数的に増大します。1億円の利益で3,500万円の差がつくということは、東京の都心マンション一室分、あるいは老後の資金そのものに匹敵する金額が、単なる「制度の違い」だけで手元に残るか消えるかが決まることを意味します。したがって、「2028年1月1日まで、可能な限り利益確定を先延ばしにする」という戦略は、税務的観点から極めて合理的な解となります。

新制度におけるもう一つの革新は、「損失の繰越控除(3年間)」の導入です。現行制度の最大の欠陥は、単年度で損失を出しても翌年の利益と相殺できない点にありました。例えば、2024年に1億円の損失を出し、2025年に1億円の利益を出した場合、トータルの収支はプラスマイナスゼロであるにもかかわらず、2025年の1億円に対して約5,500万円の納税義務が発生し、実質的に破産状態に陥るリスクがありました(いわゆる「税金死」)。

2028年以降は、損失を翌年以降3年間にわたって繰り越し、将来の利益から控除することが可能となります。

心理的影響: これにより、投資家は「失敗しても、その損失を将来の節税資産としてストックできる」という安心感を得られるため、ボラティリティの高い局面でも積極的なポジションを取りやすくなります。

戦略的影響: 年末に含み損のある銘柄をあえて売却して損失を確定させる「損出し(タックス・ロス・ハーベスティング)」が、極めて有効な戦略として機能するようになります。

投資家が留意すべき重要な制約事項として、**「上場株式やFX等との損益通算は不可」**となる見通しである点が挙げられます。政府方針では、暗号資産は独自の「金融商品グループ」として扱われる公算が高いです。

| グループA(株式等) | グループB(暗号資産等) | グループC(先物・FX等) |

| 上場株式 | 暗号資産(現物) | FX |

| 株式投資信託 | 暗号資産ETF(予定) | 先物・オプション |

| 公社債 | 暗号資産デリバティブ |

注:グループ分けの詳細は今後の法案次第だが、現状では株式との通算は否定的な見解が強い。

この「壁」の存在は、投資戦略における**「資産バケットの分離(Segregation)」**の必要性を示唆しています。株式市場が大暴落して損失が出ても、ビットコインの利益でそれを埋めることはできません。逆もまた然りです。したがって、投資家は「株式ポートフォリオ」と「暗号資産ポートフォリオ」を、それぞれ独立したリスク管理単位として運用する必要があります。これは、アセットアロケーションの複雑性を増す要因となりますが、一方で「共倒れ」を防ぐリスク分散の効果も期待できます。

税制改正と並んで、あるいはそれ以上に市場へのインパクトが大きいのが、暗号資産ETFの解禁です。2028年は、日本の暗号資産市場が「機関投資家相場」へと移行する元年となります。

金融庁は、暗号資産ETFの解禁を、分離課税への移行と同時期(2028年1月)に行う方針で調整しています。一部にはETFの先行解禁を望む声もありましたが、当局は以下の理由から「セット解禁」に固執しています。

1. 税制アービトラージの防止: もしETF(証券税制で20%課税)だけが先に解禁されれば、現物取引(最大55%課税)を行っている投資家は一斉に資金を引き揚げ、ETFへと雪崩を打つでしょう。これにより、国内の暗号資産交換業者のビジネスモデルが崩壊し、現物市場の流動性が枯渇する「カニバリズム」が発生します。これを防ぐため、現物とETFの税制条件を揃えた上で、同時にスタートラインに立たせる必要があるのです。

2. キャピタルフライト(国富流出)の阻止: 金融庁が最も警戒しているのは、日本の投資資金が米国などの海外運用会社(BlackRockやFidelityなど)に流出し、手数料収入等が海外に落ちることです。国内でのETF組成体制(信託銀行やカストディアンの整備)が整わないまま解禁すれば、海外ETFを買うだけの市場になってします。国内で組成・運用できる環境を整え、日本の金融機関に利益が落ちる構造を作る狙いがあります。

この「2028年解禁」に向けて、水面下で着々と準備を進めているのがSBIホールディングスをはじめとする国内金融大手です。

SBIの野心: SBIホールディングスは、2025年7月の決算説明会資料において、既に**「SBI・ビットコイン/XRP ETF」**という具体的な商品名を公表しています。これは、単にビットコインだけでなく、日本で人気が高いXRP(リップル)も組み込んだETFを想定している点で画期的です。

ワーキング・グループの設置: SBIは2025年7月に「暗号資産制度に関するワーキング・グループ」を立ち上げ、金融庁との対話を主導しています。このWGでの議論が、2026年の金商法改正案の骨子に反映されていくことになります。

垂直統合モデル: SBIグループは、取引所(SBI VCトレード)、マーケットメイカー(B2C2)、そして証券会社(SBI証券)を傘下に持ち、ETFの「組成・管理・販売」をワンストップで完結できる体制を構築済みです。これは、ETFのコスト競争力や信頼性において、他社を圧倒する強みとなります。

投資家が注意すべき最新の動向として、金融庁が海外ETFを用いたデリバティブ取引に対して厳しい姿勢を示した件があります。2025年10月末、金融庁は海外で組成された暗号資産ETFを原資産とするCFD(差金決済取引)の国内提供について「望ましくない」との見解を公式に発表しました。

これにより、IG証券などの一部事業者は、関連サービスの停止や縮小を余儀なくされました。この措置は、国内法整備が完了する前に、投資家保護が不十分な形で海外リスク商品が蔓延することを防ぐための「防波堤」です。投資家へのメッセージは明確で、「抜け道を探すのではなく、2028年の正規ルート開通を待て」ということです。焦って海外の怪しげなプラットフォームでハイレバレッジ取引を行うことは、規制当局の保護対象外となるリスクを意味します。

2028年の「新世界」到来までの約2〜3年間は、多くの投資家にとって忍耐が試される期間となりますが、同時に最大のチャンスでもあります。この期間をどのように過ごすかで、2028年以降の資産規模は桁違いに変わります。

現在の市場環境下で最も推奨される基本戦略は、**「売らずに貯める」**ことです。

論理的根拠: 前述の通り、2028年になれば税率が最大55%から20%へ激減します。現在含み益がある場合、それを今実現させて半分を税金として納めることは、資産効率の観点から最悪の選択です。

アクションプラン:

レンディング(貸暗号資産)の活用: 売却せずに保有し続ける間、取引所のレンディングサービスやDeFi(分散型金融)を活用して、インカムゲイン(利子収入)を得ます。ただし、DeFiはハッキングリスクがあるため、初心者は国内取引所(SBI VCトレードやCoincheck等)のレンディングサービスが無難です。

ドルコスト平均法: 2028年のETF解禁時には、機関投資家の巨大な買い圧力が予想されます。その前の価格形成期にある2025〜2027年の間に、定額積立で枚数を増やすことは、将来の「売り浴びせ」に向けた弾薬補給となります。

どうしても資金が必要で売却せざるを得ない場合、あるいは含み損を抱えている場合の戦略です。

「損出し」の徹底: 総合課税の現行制度下でも、雑所得内での損益通算は可能です。年末時点で含み損が出ている銘柄があれば、一度売却して損失を確定させ、同じ年に発生した利益(暗号資産の売却益や、副業のアフィリエイト収入など)と相殺することで、税金を圧縮します。(注意: 株式の損失とは相殺できない点に再度注意。あくまで「雑所得」同士の相殺です。)

低所得年度の活用: 退職や休職などで一時的に所得が下がる年(税率が低い年)があれば、そのタイミングで一部を利益確定し、納税を済ませておくことで、将来の税負担を平準化するテクニックも考えられます。

2028年が近づくにつれ、市場の選別が進みます。金商法適用により、コンプライアンスに問題のあるプロジェクトや、流動性の低い「草コイン」は、国内取引所での取り扱いが廃止(上場廃止)されるリスクが高まります。

「適格資産」への集中: ETFの構成銘柄になり得る「ビットコイン(BTC)」「イーサリアム(ETH)」、そして日本独自の事情として「XRP」といった、規制当局のホワイトリストの中でも特に信頼性の高い銘柄へ資金をシフトさせておくことが賢明です。これらはETF解禁時に最も資金流入の恩恵を受ける銘柄群です。

日本の「2028年改革」を世界的な文脈で捉え直すと、その特異性と優位性が見えてきます。

米国: ビットコイン現物ETFは既に承認され、巨大な資金が流入していますが、規制の明確性は依然として不十分であり、SEC(証券取引委員会)と業界の訴訟合戦が続いています。税制もキャピタルゲイン課税ですが、保有期間による区別(短期・長期)があり複雑です。

欧州(EU): MiCA(暗号資産市場規制法)が施行され、規制の枠組みは先行していますが、各国の税制はバラバラです。ドイツのように「1年以上保有すれば非課税」という強力な優遇措置を持つ国もありますが、制度変更のリスクも常にあります。

日本: 2028年以降の日本は、「金商法による世界最高水準の投資家保護」と「分離課税による明快かつ低率な税制」、そして**「国内組成ETFによる容易なアクセス」**の3点がセットで提供される稀有な市場となります。これは、グローバルな機関投資家や富裕層にとって、日本市場(あるいは日本のカストディアン)を選好する強力な理由になり得ます。

日本政府は「Web3」を成長戦略の柱の一つに掲げています。今回の税制・法改正は、単なる金融規制にとどまらず、ブロックチェーン関連企業やスタートアップが日本国内で活動しやすくするためのエコシステム整備の一環でもあります。分離課税の導入は、海外へ流出した優秀なトレーダーや起業家を国内に呼び戻す(レパトリエーション)効果も期待されており、長期的には日本のデジタル経済圏の拡大に寄与するでしょう。

我々は今、暗号資産市場における「明治維新」前夜にいると言っても過言ではありません。2025年から2028年にかけての期間は、古い体制(資金決済法・総合課税)から新しい体制(金商法・分離課税)へと移り変わる激動の過渡期です。

最高の投資アドバイザーとして、以下の3つの行動指針を提示します。

1. 「待つ力」を持つこと: 2028年1月というゴールテープは明確に設定されました。目先の小さな利益のために高い税金を払って退場するのではなく、制度改正の恩恵をフルに享受するために、時間を味方につける忍耐力を持ってほしいです。

2. 「質」への転換: 投機的なアルトコインでの一発逆転を狙うフェーズは終わりつつあります。金商法という篩(ふるい)にかけられても生き残る、真に価値ある「デジタル・ゴールド」や「プラットフォーム通貨」へとポートフォリオの質を高めていくべきです。

3. 情報感度を研ぎ澄ますこと: 法改正の詳細は、2026年の国会審議や金融庁のパブリックコメントを通じて徐々に明らかになります。SBIグループなどの先行企業の動向や、税制大綱の細則に常にアンテナを張り、微修正を行いながら2028年を迎える準備を進めてください。

夜明け前の闇は深いですが、その先には「金融商品」として正当に評価され、税制の足かせから解き放たれた新しい市場が確実に待っています。今こそ、冷静かつ戦略的に、未来への布石を打つ時です。

-320x180.jpg)

-320x180.jpg)