【2025年10月10日】東京都知事記者会見と政策立案のヒント

masashi0025

行政情報ポータル

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

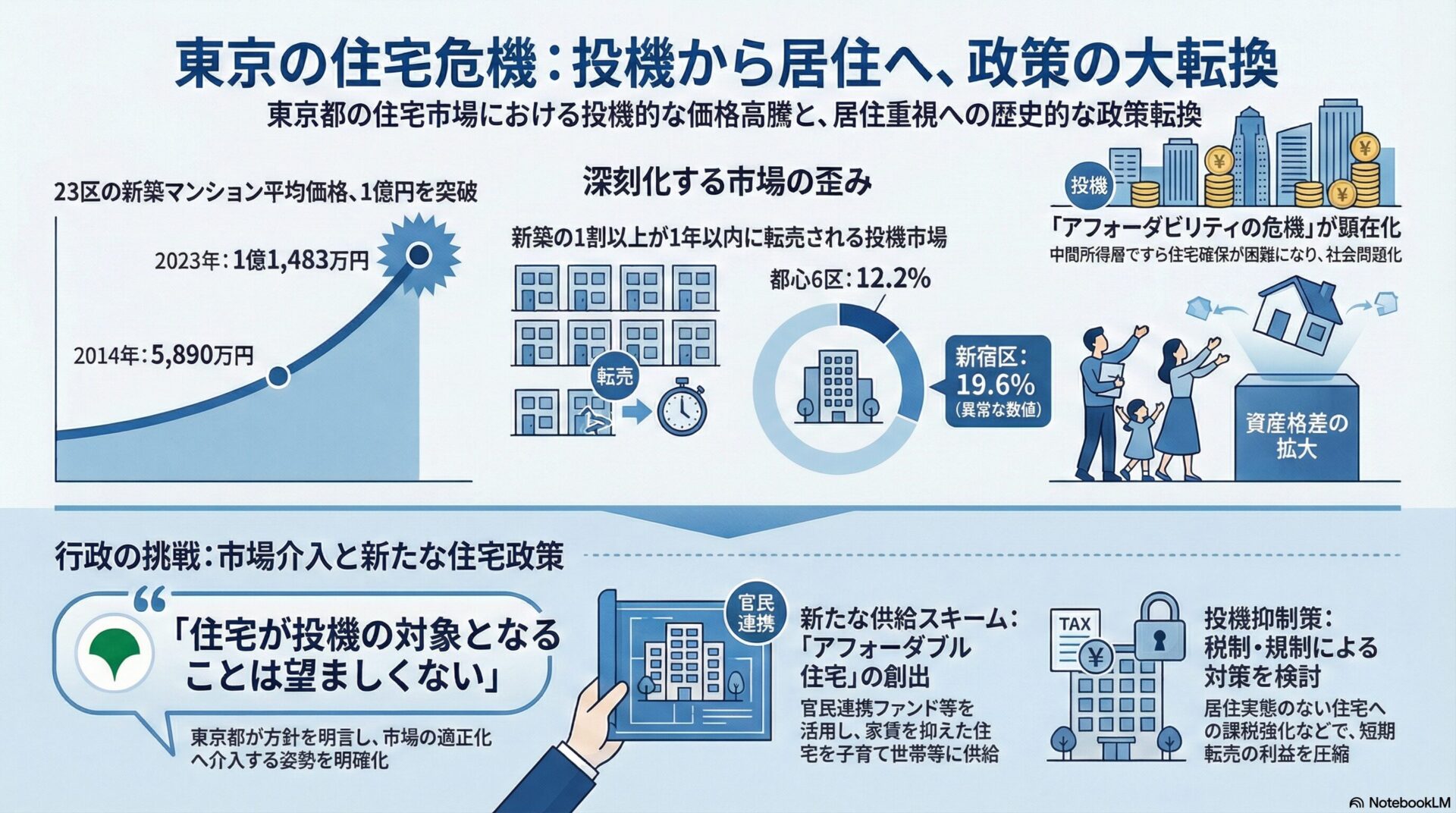

出典:東京都「令和7年度 第1回 東京都住宅政策審議会企画部会(令和8年1月9日)」令和7年度

東京都は、近年の住宅価格の異常な高騰と実需に基づかない投機的取引の増加を受け、住宅政策の歴史的な転換点を迎えている。2026年1月9日の住宅政策審議会企画部会において、都は「住宅が実需に基づかない投機の対象となることは望ましくない」との方針を打ち出し、短期間での転売抑制や居住実態のない住宅への対策を検討事項として掲げた。東京23区、特に都心6区において新築マンションの短期転売割合が12.2%に達するなど、住まいの資産化が居住の安定を脅かす深刻な事態となっている。本報告書では、行政が投機対策に乗り出す意義、アフォーダブル住宅(手が届く価格の住宅)供給に向けた新たな金融スキーム、そして2035年に人口の1割に達すると予測される外国人住民との共生策について、特別区の政策立案に資する視点を整理する。

住宅は本来、都民の生活の基盤であり、都市を形づくる基本的な要素である。しかし、現在の大都市東京において、住宅は金融商品としての側面を強めすぎている。市場原理に委ねるだけでは、過度な投機マネーによって住環境が歪められ、実際に居住を必要とする実需層が市場から排除される市場の失敗が生じている。

過度な価格吊り上げは、子育て世代や若年層の都心居住を困難にし、特定のエリアを誰も住めないゴーストタウン化させる恐れがある。行政が介入する意義は、こうした歪みを是正し、多様な世代が地域に定着できる環境を維持することにある。

中間層やエッセンシャルワーカーが職住近接を実現できない状況は、都市としての持続可能性を損なう。適切な住宅コストでの居住を可能にすることは、東京の国際競争力と産業活力を維持するためのインフラ整備に他ならない。

年収に対する住宅価格の倍率が、一般的な勤労者の購買力を遥かに超える水準に達しており、中間所得層ですら適切な住宅を確保できない負担可能性の危機に直面している。資産格差の拡大は将来の不安を増大させ、少子化の加速や地域社会の分断を招く深刻な社会問題へと発展している。

居住実態のない投資用物件が増加することで、夜間の人口密度が低下し、街の活気が失われるとともに、防災・防犯上のリスクが高まることが懸念されている。

かつての日本の住宅政策は戦後の住宅不足を解消するための量の確保が主眼であった。しかし、総住宅数が総世帯数を上回る現在、課題は質の管理と市場価格の適正化へとパラダイムシフトしている。

都心部の価格が突出して上昇する一方で、郊外部では空き家が増加するという二極化が進行している。これまでの画一的な供給促進策では対応できない複雑な構造となっている。

住宅価格が実需からどの程度乖離しているのか、どのような層が購入しているのかといった実態を可視化し、都民に提供することで、冷静な市場環境の醸成を図る必要がある。

新築至上主義から、良質な中古住宅やリノベーション住宅を選択肢に含めるような、市場の文化醸成が求められている。

都内の住宅価格、特に東京23区における新築マンション価格は、この10年間で劇的な上昇を遂げている。

23区における平均価格の推移:

東京23区の新築マンション平均価格は、2014年の5,890万円から、2023年には1億1,483万円へと急騰した。2024年も1億1,181万円と、1億円の大台を超えたまま高止まりしている。

東京都全域と多摩地域の対比:

東京都全域の平均価格も2023年には1億134万円へと上昇したが、多摩地域は同年に5,411万円となっており、上昇率は区部と比較して緩やかで地域間格差が鮮明になっている。

中古マンション市場への波及効果:

新築に引っ張られる形で中古価格も上昇しており、23区の中古マンション価格指数は2010年を100とすると、2024年第1四半期には約200近くに達している。

実需に基づかない投機的動きを示す竣工後1年以内の短期売買データが、市場の歪みを裏付けている。

東京都全体における短期転売の割合:

東京都全体の新築マンションにおける短期売買割合は、2021年の5.2%から、2024年上半期には8.5%へと上昇した。

東京23区と都心6区の突出した数値:

東京23区では9.3%、さらに千代田・中央・港・新宿・文京・渋谷の都心6区では12.2%へと急増した。供給された新築の1割以上が即座に転売市場に流出している。

新宿区における特筆すべき傾向:

新宿区では19.6%という極めて高い短期売買割合を記録しており、特定のエリアが完全に投機の対象となっている実態が浮き彫りになった。

2025年1月時点の都内在留外国人数は約72万人で、3年連続過去最多を更新した。このペースが続けば、2035年には約142万人、人口の約1割に達すると推計されている。

国外居住者による取得割合:

都心6区における国外居住者による取得割合は7.5%となっており、都全体と比較しても都心部の物件が海外投資家の注目を集めている。

多文化居住の国籍別構成:

中国が約39%と最も多く、次いで韓国、ベトナムとなっている。近年はネパール、ミャンマー、インドといった南アジア・東南アジア圏の増加が顕著である。

市場価格が高騰する中で、実需層に向けた手が届く価格の住宅供給をいかに促進するかが政策の核心となる。

官民連携アフォーダブル住宅供給促進ファンド(仮称):

都と民間が出資するファンドが住宅に投資し、家賃を抑制して子育て世帯等に提供するもので、直接的な公共住宅供給に代わる新しいモデルの導入を検討している。

容積率緩和等のインセンティブ活用:

民間事業者に容積率緩和を認める代償として、アフォーダブルな住宅の設置や一定期間の家賃管理を義務付ける手法が強化される。

既存ストックの戦略的活用:

都内に存在する空き家のうち、賃貸・売却用の約61万戸を積極的に市場へ誘導し、リノベーションを通じて低廉な家賃の住宅として再生する。

投機的取引を抑制するため、以下の対策が議論の俎上に載っている。

非居住者・投機目的保有への課税強化:

居住実態のない住宅に対し、税制上の優遇措置を縮小、あるいは新たな課税を行うことで、短期転売の利益を圧縮し、実需層への流通を促す検討が示唆されている。

業界団体との自主規制の連携:

不動産業界による転売禁止特約の導入や、一人当たりの購入戸数制限などの自主的な取組を行政が政策的に後押ししていく。

投機と実需のエリア分析:

都心区では短期転売率の抑制に重点を置く一方、周辺区では実需に基づく価格上昇への家賃補助など、区独自のデータ分析に基づく施策展開が求められる。

多文化共生社会を見据えた管理支援:

外国人住民が分譲マンションを購入するケースが増えている。管理組合における多言語対応や、日本の生活ルールの周知について、区がアドバイザーを派遣するなどの支援が急務である。

職住近接の確保:

区内のサービスを支える保育士や介護職員、警察・消防職員などが区内に住み続けられるよう、アフォーダブル住宅を区が率先して確保・提供する仕組みを構築すべきである。

東京都の住宅政策は、これまでの供給拡大から、市場の歪みを是正し質的調整を図る高度なフェーズへと移行している。新築マンション価格が1億円を突破し、短期転売が1割に達する現状は、通常の勤労者世帯の購買力を超えており、都市の持続可能性を根底から揺るがしかねない。また、2035年には人口の1割が外国人となる未来は目前に迫っており、住まいの現場における多文化共生は避けて通れない課題である。特別区の職員においては、都が示すマクロな方針やアフォーダブル住宅ファンドなどの新たな資源を最大限に活用しつつ、現場レベルでの空き家再生やマンション管理適正化といった施策を迅速に具体化していくことが求められている。

-320x180.jpg)

-320x180.jpg)