金融所得課税のこれまでとこれから

masashi0025

行政情報ポータル

※本記事はAIが生成したものを加工して掲載しています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

※実際の副業・兼業に当たっては、所属組織の規定等を必ず確認するとともに、所管部署や上司に事前相談してください。

(出典)人事院「自営兼業制度の見直しについて」令和7年度

(出典)総務省「地方公務員の兼業に関する技術的助言の通知」令和7年度

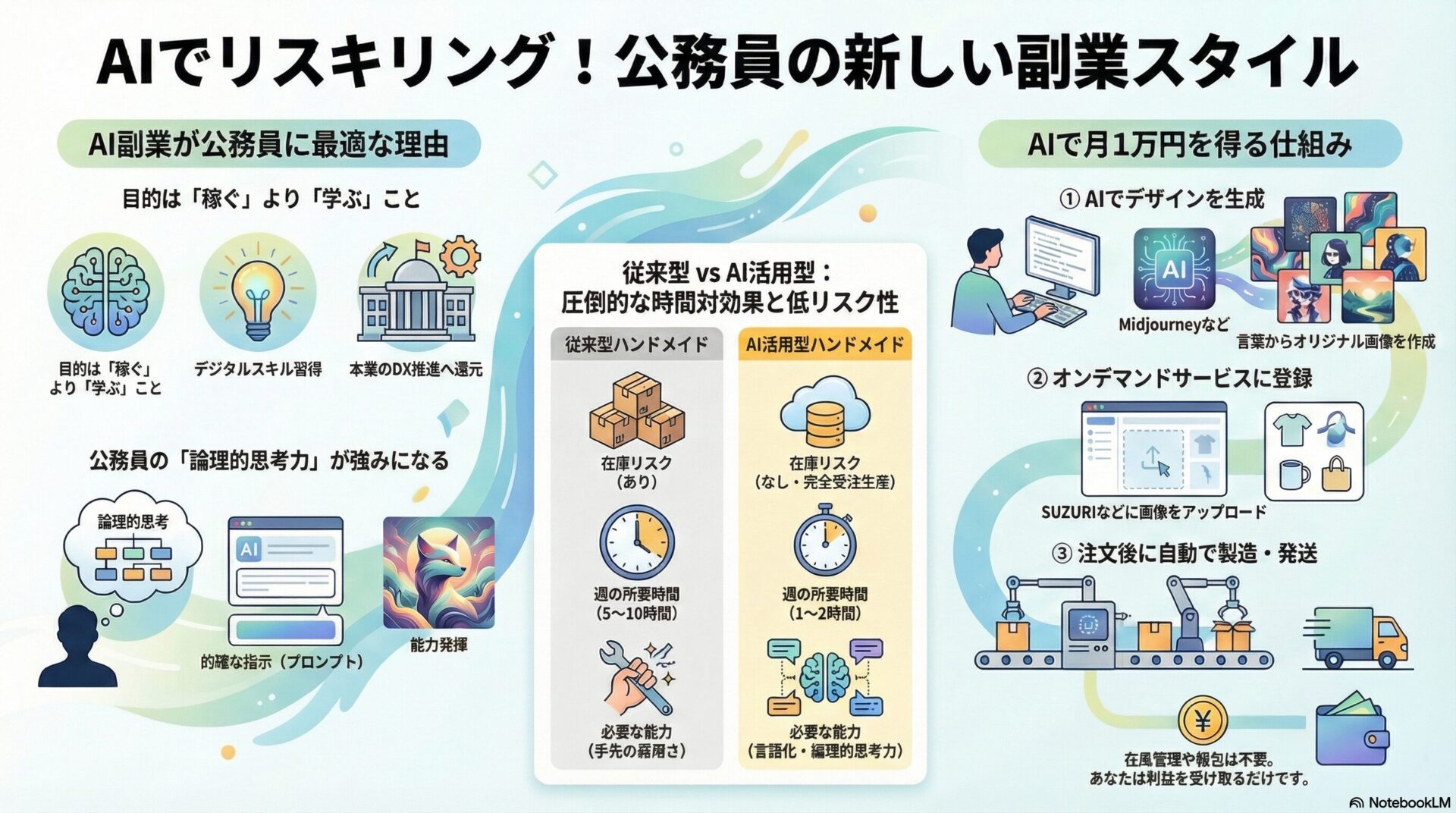

本記事は、東京都特別区に勤務する自治体職員を対象に、令和7年(2025年)12月に人事院より発表された兼業規制の緩和措置、特に「人事院規則14―8(営利企業の役員等との兼業)の運用について」の改正を踏まえ、公務員倫理を遵守した上での最適な資産形成戦略を詳説するものです。

長らく公務員にとって「副業」や「兼業」は、国家公務員法第103条および地方公務員法第38条の規定により厳格に制限されてきました。これは「全体の奉仕者」としての職務専念義務、職務の公正性、そして国民・住民からの信用確保を絶対的な是とするためです。

しかしながら、日本社会は今、歴史的な転換点にあります。少子高齢化に伴う社会保障費の増大、年金制度への将来不安、そして何より2020年代半ばから顕著となったインフレーションの定着は、公務員といえども「給与と退職金、共済年金のみで安泰」という従来のライフプランモデルを根底から揺るがしています。

こうした情勢を受け、人事院は令和7年、時代の変化に即した柔軟な人事管理のあり方について検討を重ね、同年12月に兼業許可基準の明確化と一部緩和を含む運用改正を行いました。この改正は、単に「副業を解禁する」という安易なものではなく、職員が専門性を活かした社会貢献を行うことや、経済的基盤を安定させることで安心して職務に専念できる環境を整備することを目的としています。

本記事では、この規制緩和の法的解釈を厳密に行い、特に「不動産等賃貸」における「承認不要範囲(セーフゾーン)」の再定義について詳述します。その上で、東京都特別区という特殊な不動産市場環境、公務員の高い信用力(与信)、そしてインフレ経済下での資産防衛という三つの視点を統合し、最も合理的かつ低リスクな資産形成手法としての「賃貸併用住宅」の活用を提言します。

同時に、巷間に溢れる「公務員向け不動産投資(特にワンルームマンション)」の危険性について、客観的なデータと税制の仕組みに基づいて警鐘を鳴らし、最終的には金融資産の蓄積を超えた「人的資本への投資(リスキリング)」の重要性に帰結させます。

東京都特別区職員は、日本の地方公務員の中でも極めて特殊な環境に置かれています。首都東京の行政を担う高度な専門性と激務が求められる一方で、生活圏である東京23区の物価および住居費は全国で最も高い水準にあります。

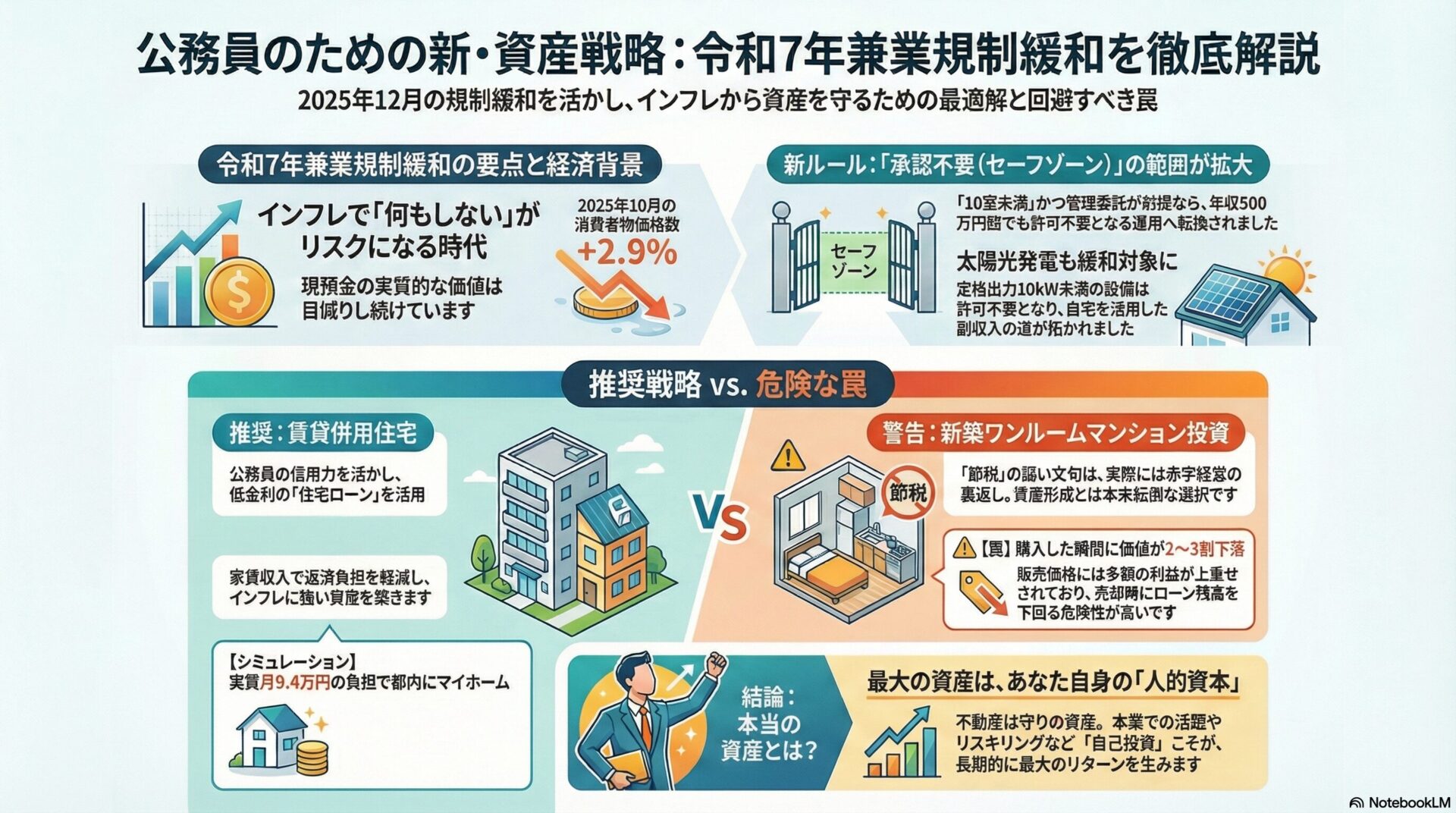

総務省が発表した2025年10月の全国消費者物価指数(CPI)は、前年同月比でプラス2.9%を記録し、市場予想と一致するインフレ基調が鮮明となりました。特に食料品やエネルギー価格の上昇は顕著であり、名目賃金の上昇が物価上昇に追いつかない実質賃金の停滞が課題となっています。

このような経済環境下において、現金のまま資産を保有し続けることは、実質的な資産価値の目減り(購買力の低下)を意味します。インフレとは通貨価値の下落であり、これに対抗する手段は「インフレに連動して価値が上昇する実物資産」を持つこと以外にありません。不動産はその代表格ですが、民間企業社員と異なり、公務員には厳格な兼業規制が存在するため、取れる手段が限られています。

今回の人事院規則改正は、まさにこの「インフレによる資産防衛の必要性」と「公務員の職務専念義務」のバランスを再調整するものであり、特別区職員にとっては、自身の生活を守りながら、合法的に資産形成を行うための重要な契機となります。本記事が、職員皆様のキャリアと生活設計の一助となることを企図します。

公務員の資産運用を論じるにあたり、その法的制約を正確に理解することは不可欠です。地方公務員法第38条は、任命権者の許可なく営利企業の役員を兼ねることや、自ら営利企業を営むことを禁止しています。この規定は、以下の「兼業許可の3原則」に基づいています。

令和7年の改正以前より、人事院規則14-8の運用通達において、不動産賃貸が「自営」に該当するか否かの基準、いわゆる「5棟10室基準」が設けられていました。以下のいずれかに該当する場合、許可(承認)が必要となります。

令和7年12月19日、人事院は事務総長通知「職審-451」を発出し、人事院規則14-8の運用について一部改正を行いました。この改正の背景には、同年8月の「公務員人事管理に関する報告」における、「時代の変化に即した見直し」および「職員が意欲を持って働ける環境整備」という提言があります。

今回の改正における最大のポイントは、「承認基準の統一化」と「セーフゾーンの明文化・拡大」にあります。

ご質問にある「10室未満なら年500万円の収益でも可」という点について、法的な正確性と実務上の運用変化を整理します。

従来、基準は「AND条件」ではなく「OR条件」で解釈されることが一般的でした。すなわち、「規模が小さくても収入が500万円を超えれば承認が必要」であり、逆に「収入が少なくても規模が大きければ承認が必要」でした。しかし、東京都特別区のような地価・家賃が高い地域では、小規模な運用(例えば都心の区分マンション3室や、大型の賃貸併用住宅)であっても、容易に表面利回りの合計が年間500万円を超えてしまいます。

これまでの硬直的な運用では、都区部職員の多くが、実態は小規模な資産管理であるにもかかわらず、形式的に「兼業承認」の申請を強いられる、あるいは500万円を超えないように敢えて家賃を下げる等の不合理な対応を迫られていました。

今回の改正とそれに伴う各自治体への通知により、以下の解釈が標準化されつつあります。

令和7年(2025年)の日本経済は、デフレからの完全脱却を果たし、インフレが常態化する新たなフェーズに突入しています。総務省が公表した2025年10月の全国消費者物価指数(CPI)データによれば、総合指数は前年同月比で+2.9%の上昇を記録しました。これは、日本銀行が掲げる「2%の物価安定目標」を上回る水準であり、一時的な変動ではなく、構造的な物価上昇圧力が働いていることを示唆しています。

銀行預金の金利が多少上がったとしても、物価上昇率(約3%)には及ばないため、現金資産の実質的な購買力は確実に削り取られています。「預金こそが安全資産」という神話は崩壊し、2025年においては「何もしないこと(現金の保有)」が最大のリスクとなりつつあります。

インフレ下において、資産価値の保存機能(ストア・オブ・バリュー)を持つのが不動産です。特に東京都区部の不動産市場は、底堅い需要に支えられ、独自の動きを見せています。2025年11月の首都圏不動産価格データを見ると、全体としての過熱感は一服しつつあるものの、地域による二極化が鮮明です。

公務員が資産形成を行う上で、最強の武器となるのが「信用力(与信)」です。金融機関にとって、公務員は「倒産リスクがなく、給与が安定しており、退職金も確実に見込める」最上級の顧客(属性)です。

インフレ経済下では、「借金」の実質的価値も目減りします。例えば、インフレ率が3%で、借入金利が1%であれば、実質金利はマイナス2%となり、借りているだけで得をする計算になります。

この「低金利で多額の資金を長期で調達できる力」を行使し、インフレに強い「実物資産」を取得すること。これこそが、公務員に許された最も有利な経済行動であり、次章で推奨する「賃貸併用住宅」の核心となります。

令和7年の人事院規制緩和と、インフレ・不動産市況を踏まえた最適解として、本記事は「賃貸併用住宅」の取得を強く推奨します。

賃貸併用住宅とは、一つの建物の中に「自宅部分(オーナー居住用)」と「賃貸部分(第三者への貸し出し用)」が構造的に組み込まれている住宅のことです。典型的な例としては、3階建ての建物の1階部分を1Kの賃貸住戸(1〜2部屋)とし、2階・3階をオーナーの自宅(3LDK等)とするケースや、玄関を分けた縦割り二世帯住宅のような構造で片方を賃貸に出すケースが挙げられます。

この形態の最大の利点は、「マイホームとしての居住快適性」と「収益物件としての経済性」を両立できる点にあります。純粋な投資物件(アパート)でもなく、単なる消費財(マイホーム)でもない、ハイブリッドな資産運用手法です。

不動産投資を行う場合、通常は金利が高く(2%〜4%程度)、融資期間も短い「アパートローン(不動産投資ローン)」を利用せざるを得ません。しかし、賃貸併用住宅には特例的な融資スキームが存在します。

多くの民間金融機関や住宅金融支援機構(フラット35)では、「自宅部分の床面積が、建物全体の延べ床面積の50%以上であること」を条件に、建物全体(賃貸部分含む)に対して「住宅ローン」の適用を認めています。

データによれば、総額約6,700万円の借入において、住宅ローン(0.7%・35年)とアパートローン(3.0%・22年)では、月々の返済額に約15万円もの差が生じます。公務員の皆様は、この住宅ローン審査において極めて有利な立場にあり、最優遇金利を引き出すことが可能です。

賃貸併用住宅における賃貸戸数は、通常1〜2戸、多くても3〜4戸程度です。これは、人事院規則の「5棟10室未満」という基準を余裕を持ってクリアします。また、家賃収入についても、都内の1K・1LDKであれば月額10万〜15万円程度が相場であり、2戸貸したとしても年間収入は240万〜360万円程度です。「500万円」の上限に対しても十分な安全マージンがあります。

仮に立地が良く高額な家賃収入(500万円超)が得られる場合でも、前述の規制緩和により、自宅併設で管理が行き届きやすく(管理委託もしやすい)、職務専念義務違反のリスクは極めて低いと判断されます。

では、実際に東京都区内で賃貸併用住宅を取得した場合のシミュレーションを行ってみましょう。

【モデルケース:東京都城南・城西エリア】

この試算が意味することは衝撃的です。都内の9,000万円の新築住宅に、月額10万円以下の負担で居住できることになります。同等のグレードの賃貸マンション(3LDK)を借りれば、家賃は25万〜30万円は下らないでしょう。さらに、以下のインフレメリットが享受できます。

もちろん、リスクがないわけではありません。

本記事では賃貸併用住宅を推奨する一方で、公務員を主要ターゲットとして執拗に勧誘が行われている「新築ワンルームマンション投資」については、強く警鐘を鳴らします。その理由は、「節税」という謳い文句の裏にある構造的な欠陥と、人事院規則との潜在的な抵触リスクにあります。

不動産営業担当者は、決まってこう囁きます。「公務員の方は年収が高く税金が高い。マンション投資で赤字を出せば、損益通算で税金が戻ってきます」。このロジックの正体は以下の通りです。

新築ワンルームマンションの販売価格には、多額の広告宣伝費や営業マンのインセンティブ、デベロッパーの利益(これらを合わせて「新築プレミアム」と呼びます)が、物件価格の20〜30%程度乗せられています。購入した瞬間、市場価値(中古市場での売却価格)は2〜3割下落します。例えば3,000万円で購入した物件が、翌日には2,400万円の価値しかなくなるのです。

フルローンで購入している場合、売却しようとしても「残債(ローン残高)> 売却額」となる「オーバーローン」状態になり、数百万円の現金を追加入金しない限り売却すらできません。これは資産ではなく「負債」を抱え込んだ状態であり、流動性を著しく損ないます。

さらに深刻なのが、公務員としてのコンプライアンスリスクです。「節税」を主目的として、過大な経費を計上し、恒常的に多額の赤字申告を行っていると、税務署からの調査が入るリスクが高まります。また、住民税の徴収方法(特別徴収)を通じて、職場(人事給与担当)に不動産所得の状況が把握されることがあります。

人事院規則では、小規模な不動産賃貸は「資産管理」として認められていますが、それはあくまで「健全な運用」が前提です。「赤字を作って税金を減らす」という行為は、公的資金(給与)を原資とした租税回避行為と見なされかねず、公務の信用を失墜させる行為(信用失墜行為)として懲戒処分の対象となるリスクすら否定できません。特に、「10室未満・500万円未満」のセーフゾーン内であっても、その目的が「営利の追求(節税スキーム含む)」に偏りすぎていると判断されれば、職務専念義務の観点から指導を受ける可能性があります。

資産形成の議論において、「持ち家か賃貸か」は永遠のテーマですが、特別区職員という属性に絞れば、ある程度の方向性が見えてきます。

賃貸の最大のメリットは「流動性」です。若手職員のうちは、異動や結婚、その他の事情に合わせて住環境を柔軟に変えられる賃貸(または公務員宿舎、家賃補助の活用)が合理的です。特別区職員には手厚い住居手当制度があり、これを活用しない手はありません。

一方、持ち家は一度購入すると容易には動けません。しかし、前述の「賃貸併用住宅」であれば、転勤時などに自宅部分も賃貸に出すことで、完全な収益物件(1棟アパート)として運用を継続することが可能です(この場合、住宅ローンの金利変更等の手続きが必要になる場合がありますが、資産としての継続性は保てます)。

インフレ時代において、賃貸居住者は「家賃上昇リスク」に無防備です。大家(オーナー)は、物価上昇や修繕費高騰を理由に家賃の値上げを要求してくるでしょう。一方、持ち家(特に固定金利でローンを組んだ場合)は、将来にわたる住居費(返済額)を現在の水準で固定することができます。

「資産形成」の観点からは、公務員の与信力を最大限に活用できる「持ち家(特に資産価値の下がりにくい都区内の物件)」が優位です。ただし、それは「終の住処」として思考停止で購入するのではなく、将来的な売却や賃貸転用も見据えた「出口戦略のある物件選び」ができる場合に限られます。

令和7年12月の人事院による兼業規制緩和は、公務員に対し「無制限に金儲けをせよ」と推奨しているわけではありません。「社会経済情勢の変化に対応し、職員が安心して職務に専念できるよう、過度な規制を取り除き、自律的なキャリア形成を支援する」ことが真の目的です。

特別区職員の皆様におかれましては、「10室未満・年収500万円未満」という明確化されたセーフゾーンを正しく理解し、その範囲内で、インフレ防衛策としての堅実な不動産運用(賃貸併用住宅等)を検討してください。過度なリスクを負うワンルーム投資や、本業をおろそかにするような積極的な事業展開は厳に慎むべきです。

最後に、本記事が最も強調したいのは、「公務員にとって最大の資産は、自分自身の人的資本(Human Capital)である」という点です。不動産投資で月数万円のキャッシュフローを得るために膨大な時間を費やすよりも、その時間を「自己投資」に充てる方が、長期的には遥かに大きなリターンを生みます。

現在、地方自治体においてはDX(デジタルトランスフォーメーション)の推進、AI活用、複雑化する福祉行政への対応など、高度な専門知識が求められています。人事院も「主体的な学びの支援」を打ち出し、リスキリングを推奨しています。プログラミング、データ分析、語学、都市計画、ファイナンシャルプランニングなどのスキルを習得することは、昇任昇格による給与アップに直結するだけでなく、定年退職後のセカンドキャリアにおける市場価値を劇的に高めます。

「不動産というハード資産」と「スキルというソフト資産」の両輪をバランスよく育てていくこと。これこそが、令和の時代を生きる東京都特別区職員に求められる、真の資産形成戦略です。

-320x180.jpg)

-320x180.jpg)