次世代の東京を創る「都市計画道路の整備方針(案)」

masashi0025

行政情報ポータル

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

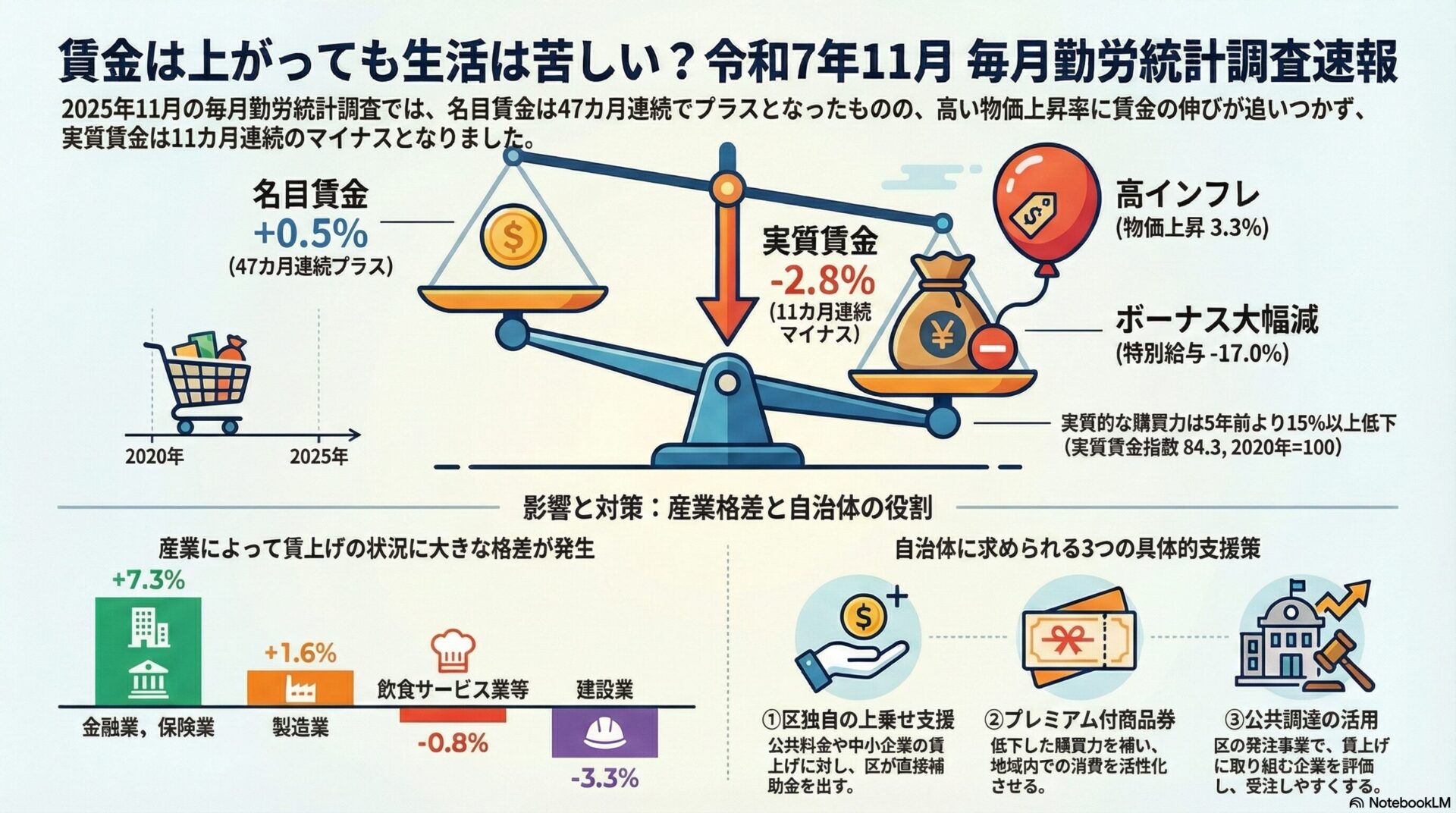

出典:厚生労働省「毎月勤労統計調査 2025(令和7)年11月分結果速報」令和7年度

厚生労働省が2026年(令和8年)1月8日に公表した「2025年(令和7年)11月分毎月勤労統計調査(速報)」の結果は、物価上昇の勢いに賃金の伸びが追いつかず、実質的な家計の購買力が低下し続けている現状を如実に示しています。 名目賃金に該当する「現金給与総額」は、事業所規模5人以上の調査産業計で310,202円となり、前年同月比0.5%増と47カ月連続のプラスを記録しました。 しかし、物価変動の影響を除外した「実質賃金」は前年同月比2.8%減となり、11カ月連続のマイナスを更新しています。 これは、実質化に用いられる消費者物価指数(持家の帰属家賃を除く総合)が3.3%上昇と依然として高い水準で推移していることが最大の要因です。

賃金の内訳を詳細に見ると、基本給にあたる「所定内給与」は270,041円(前年同月比2.0%増)と着実な伸びを見せている一方、ボーナス等を含む「特別に支払われた給与」が19,293円(前年同月比17.0%減)と大幅に減少しており、これが名目賃金全体の伸びを大きく押し下げる結果となりました。 労働時間については、総実労働時間が135.2時間(前年同月比3.6%減)となり、出勤日数も17.5日と前年同月より0.6日減少しています。 2026年度には政策効果によるプラス転換が見込まれているものの、足元のデータは家計負担の重さを裏付けており、特別区等の自治体においては、物価高騰の影響を強く受ける層への機動的な支援策の策定が急務であると言えます。

毎月勤労統計調査は、賃金、労働時間、雇用の変動を明らかにすることを目的とした、国の基幹統計の一つです。 日本国内の労働者の所得状況を毎月正確に捉えることで、景気判断の材料となるだけでなく、国民の生活水準の変化を測定する最も重要な経済指標として機能しています。

この統計結果は、政府の経済見通しの策定や雇用政策の立案、さらには厚生労働省における最低賃金の改定審議、公的年金のスライド改定、生活保護基準の検討など、広範な行政判断の客観的根拠として活用されています。

行政側は、表面的な「名目賃金」の伸びだけではなく、物価指数で除した「実質賃金」の動向を注視する必要があります。 物価上昇が賃金上昇を上回る状態は、国民の実質的な所得が減少し、消費を抑制させる要因となるため、経済政策の成否を判断する重要な「物差し」となります。

本調査では、実際に取引が行われている財・サービスに限定した「持家の帰属家賃を除く総合」物価指数を用いて実質賃金を算出しており、より生活者に近い視点での分析が可能です。 これは、物価高の影響を直接受ける区民の生活実態を把握する上で極めて有効な手法です。

2024年には歴史的な高水準の賃上げが実施され、名目賃金(現金給与総額)は2024年通年で前年比2.8%増を記録しました。 しかし、同時に消費者物価指数も3%台の高い伸びを見せたため、実質賃金は前年比0.3%減と、前年の2.5%減に続きマイナス成長となりました。

2025年に入っても物価上昇が賃上げを上回る状況が固定化しており、実質賃金は2025年1月の2.8%減から今回の11月分まで一貫してマイナス圏を推移しています。 特に11月分は、一時金(ボーナス等)の減少によって名目賃金の伸びが0.5%に留まったことが、実質賃金のマイナス幅を拡大させる要因となりました。

労働力不足を背景に、一般労働者よりもパートタイム労働者の時給(所定内給与)が、最低賃金の引き上げ等の政策的介入によって相対的に高い伸びを示す傾向が続いています。 2025年11月分でも、パートタイム労働者の時間当たり給与は前年同月比4.2%増と、全体の伸びを大きく上回る推移を見せています。

常用雇用指数は緩やかな増加傾向にあり、2025年11月分は前年同月比1.2%増となっています。 これは労働市場の需給が依然として引き締まっていることを示唆しており、企業にとっては賃上げを行わなければ労働力を確保できない構造的課題が続いています。

現金給与総額:

310,202円(前年同月比0.5%増)であり、前月の2.5%増(確報)から大幅に伸びが鈍化しました。

きまって支給する給与:

290,909円(前年同月比2.0%増)となっており、定昇やベアの影響を受ける基本給部分は堅調です。

所定内給与:

270,041円(前年同月比2.0%増)であり、前年同月の伸び(2.0%増)と同水準を維持しています。

特別に支払われた給与:

19,293円(前年同月比17.0%減)であり、支給額のばらつきや景況感による調整が見られます。

実質賃金指数(現金給与総額):

84.3(2020年=100基準)であり、前年同月比で2.8%の減少となりました。

消費者物価指数(持家の帰属家賃を除く総合):

前年同月比3.3%上昇となり、賃金の伸びを大きく上回って推移しています。

消費者物価指数(総合)による比較:

総合指数では2.9%の上昇となり、これに基づく実質賃金は前年同月比2.4%減を記録しました。

金融業,保険業の動向:

現金給与総額は444,791円(前年同月比7.3%増)と突出しており、特にきまって支給する給与が9.1%増と非常に高い伸びを記録しています。

製造業の動向:

現金給与総額は364,619円(前年同月比1.6%増)であり、調査産業計を上回る上昇を維持しています。

建設業の動向:

現金給与総額は398,740円(前年同月比3.3%減)となっており、所定内給与は1.2%増えているものの、特別給与の減少が全体を押し下げました。

飲食サービス業等:

現金給与総額132,522円(前年同月比0.8%減)と減少に転じており、低賃金セクターのさらなる処遇悪化が懸念されます。

卸売業,小売業:

現金給与総額277,561円(前年同月比1.0%増)であり、物価上昇率3.3%には遠く及ばない伸びに留まっています。

医療,福祉:

現金給与総額288,024円(前年同月比0.3%増)であり、人手不足が深刻な分野にも関わらず、賃金上昇のペースは鈍いままです。

総実労働時間の推移:

調査産業計で135.2時間(前年同月比3.6%減)となりました。

所定外労働時間の推移:

10.0時間(前年同月比3.8%減)であり、残業削減の動きが継続しています。

出勤日数の推移:

17.5日(前年同月差0.6日減)であり、前年の18.1日から減少しています。

常用労働者総数:

51,848千人(前年同月比1.2%増)であり、雇用者数は過去と比較しても高水準を維持しています。

パートタイム労働者比率:

31.36%(前年同月差0.24ポイント上昇)であり、非正規雇用への依存傾向が続いています。

労働異動率:

入職率は1.53%(0.08ポイント低下)、離職率は1.38%(0.08ポイント低下)となり、入職・離職ともに前年を下回っています。

実質賃金の継続的な低下は、区民の購買力を直接的に削ぎ落とし、生活の質の維持を困難にします。 行政が賃金動向を注視し、必要な支援を行うことは、経済の安定を図り、市民の生存権を保障する上で極めて重要な役割を担っています。

所得が物価高に追いつかない状態を放置すれば、消費の減退が地域商店街の衰退を招き、さらなる所得の減少を招く負の連鎖に陥ります。 行政はこの連鎖を断ち切るために、データに基づいた経済介入を行う必要があります。

特定の産業(金融業等)で賃金が急増する一方で、生活に密着したサービス業や建設業で賃金が伸び悩む状況は、社会的格差を拡大させます。 行政は、低賃金セクターへの重点的な処遇改善支援を通じて、社会的公正を確保する意図があります。

パートタイム労働者の時給が4.2%増と、全体の賃金上昇を牽引している事実は、政策的な最低賃金引き上げが一定の効果を上げていることを示しており、今後もこの方向性を維持する正当性を裏付けています。

実質賃金の落ち込みが大きい産業や、低所得層が集中するセクターを特定し、重点的に助成を行うことで、最も支援を必要とする層に効率的にリソースを届ける効果が期待されます。

プレミアム付区内共通商品券などの施策は、物価高で減少した購買力を一時的に補完し、地域経済の血流を維持させる意図があります。

行政がDX投資や生産性向上を支援することで、中小企業が物価高を乗り越え、「所定内給与(基本給)」を安定的に引き上げられる体質へと転換することを期待しています。

行政自らが発注者として、労務費を反映した適切な価格での契約を行うことで、民間市場全体に対し、賃上げ分を価格に転嫁することを容認する文化を醸成する効果を狙います。

現在のインフレは需要拡大ではなく原材料高によるものであり、自治体の財政だけで対抗することには限界があります。 また、2025年11月分で見られた特別給与の17.0%という大幅な減少は、一時的な要因か、それとも企業の収益性悪化の予兆かを慎重に判断する必要があります。

金融・IT分野と、医療・介護・飲食分野での賃金格差が広がっており、エッセンシャルワーカーの離職を招くリスクが深刻な課題となっています。

速報値が示す実質賃金の低下幅(2.8%減)を深刻に捉え、年度末に向けた生活支援や、次年度予算における中小企業支援策の強化を機動的に進める必要があります。

一律の支援ではなく、賃金の伸びが鈍い「教育」「医療,福祉」「飲食」等のセクターに特化した、産業別の処遇改善パッケージの策定が求められます。

全国統計のCPI(帰属家賃を除く)が3.3%上昇している事実に加え、特別区独自の家賃高騰を考慮すると、区民の購買力低下はさらに深刻である可能性があります。 都市型インフレに対応した、独自の住居費助成や家賃負担軽減策の検討が示唆されます。

単なるバラマキではなく、実質賃金低下のダメージが大きい子育て世帯や若年層をターゲットにした、戦略的な消費喚起策の設計が必要です。

特別区が発注する委託事業において、従業員の賃金を引き上げた企業を高く評価する仕組み(総合評価落札方式等)を徹底し、行政自らが発注者として市場の賃金水準を引き上げる牽引役となるべきです。

賃上げの原資を確保するため、区内中小企業の高付加価値化や販路開拓を強力に支援し、「賃上げ→消費→利益」という地域内の好循環を構築する必要があります。

2025年11月の毎月勤労統計調査(速報)の結果は、名目賃金の上昇というポジティブな側面がありつつも、それを上回る物価上昇と一時金の減少によって、労働者の実質所得が大きく削られている現状を浮き彫りにしました。 特に、実質賃金が11カ月連続でマイナスを記録し、低下幅が2.8%に達している事実は、国民の生活実感がいまだ改善の兆しを見せていないことを冷徹に示しています。 また、産業間での賃金格差の拡大は、社会全体の調和を乱すリスクを孕んでおり、市場原理のみに委ねるのではなく、行政による精緻な介入が必要不可欠な局面です。

東京都特別区の職員には、このマクロ統計を区民の生活というミクロな視点で再解釈し、データに基づいた実効性のある政策を立案することが期待されます。 物価高による購買力低下を補完する直接的な「家計支援」と、中小企業の付加価値向上を支える「産業支援」、そして行政自らが発注者として模範を示す「賃上げ牽引」を、MECEな視点で統合的に実施していくことが、2026年度に向けた持続可能な地域経済の再興に直結します。 統計上の数字を警鐘と捉え、区民の「稼ぐ力」と「生活の質」を守り抜くことが、今、自治体行政に課せられた最大の使命です。