グリーンインフラの推進

masashi0025

行政情報ポータル

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

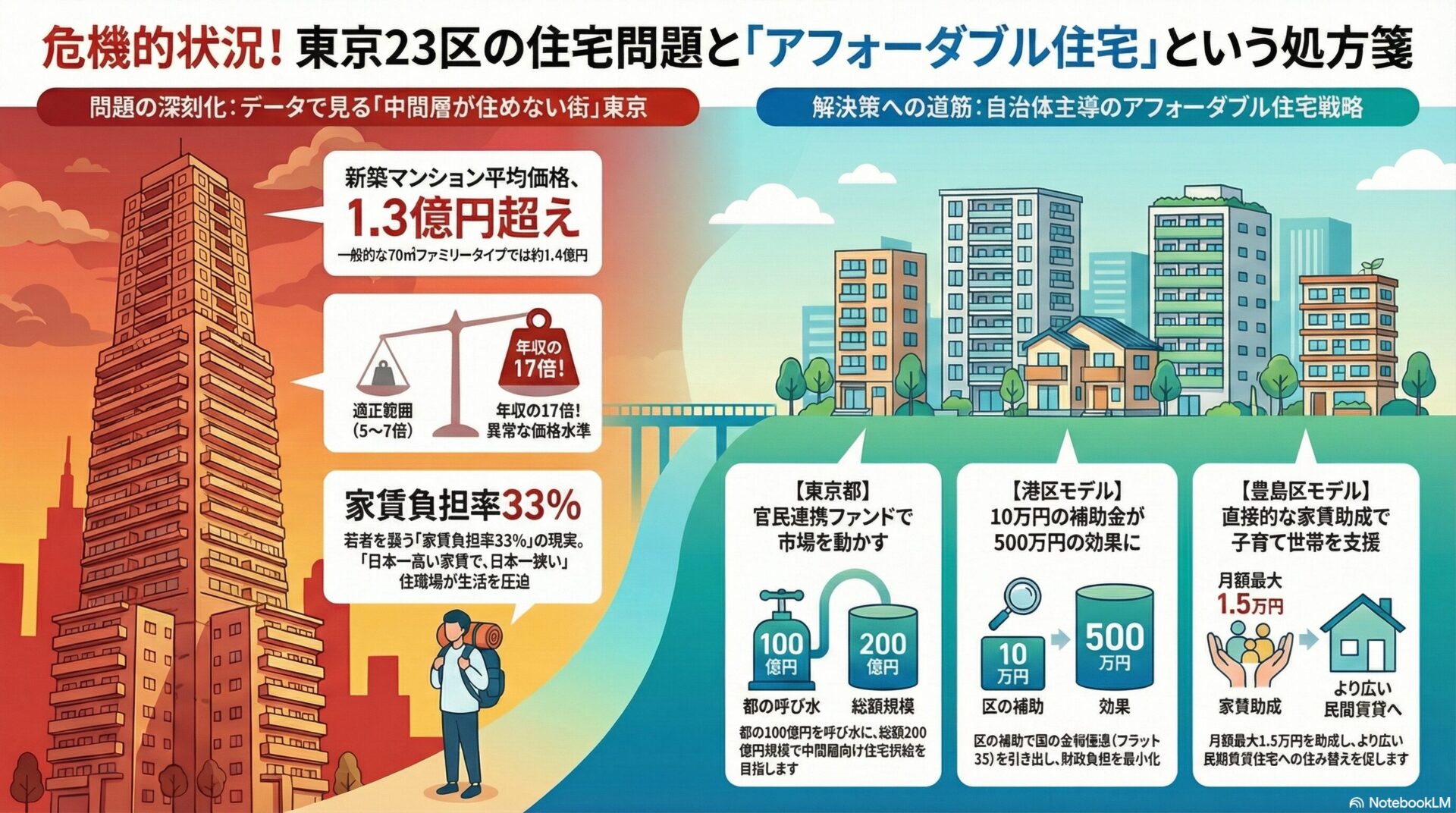

東京都特別区(23区)の行政職員が直面している都市経営上の最大の課題の一つは、異常とも言える不動産価格の高騰と、それに伴う中間所得層および子育て世帯の区外流出リスクです。2025年現在、都内の新築分譲マンション平均価格は1億円の大台を恒常的に超え、年収倍率は17倍という歴史的な水準に達しました。かつてはマイホームを持つことが標準的であった勤労世帯にとって、区内での住宅取得は極めて困難な状況となり、賃貸市場においても家賃負担率の上昇と居住面積の狭小化が進行しています。

本報告では、これまでの公営住宅(福祉)か民間市場(自己責任)かという二元論的な住宅政策の限界を指摘し、その間隙を埋めるアフォーダブル住宅(Affordable Housing)の概念と必要性について詳述します。

戦後住宅政策の変遷と持ち家モデルの機能不全

日本の住宅政策は、長らく住宅不足の解消を主眼としてきました。高度経済成長期においては、住宅金融公庫による低利融資と日本住宅公団による団地供給が主軸となり、勤労者が自力で住宅を取得することを支援する持ち家政策が強力に推進されました。しかし、経済成長の鈍化や雇用形態の多様化が進む中で、終身雇用を前提とした従来のモデルは機能不全に陥っています。かつては中間層の手が届いた都内の住宅は、地価と建築コストの高騰により、一部の富裕層以外には到達不可能な資産となりつつあります。

市場の失敗と中間層の住宅困窮

従来、住宅政策のセーフティネットは低所得者向けの公営住宅が担ってきました。一方で、一定の収入がある中間層は民間市場で住宅を確保することが当然とされてきましたが、近年の不動産高騰はこの層をも住宅困窮のリスクに晒しています。民間ディベロッパーは収益最大化のため、富裕層向けの超高級物件か投資効率の良い単身者向け狭小物件に特化する傾向があり、社会的に最も必要とされている「中間所得層の子育て世帯が、適正な家賃で住める広さの住宅」が市場から消失する市場の失敗が起きています。

アフォーダブル住宅の概念とパラダイムシフト

アフォーダブル住宅とは、低所得者向け福祉住宅と高額な市場住宅の中間に位置する層をターゲットとした、取得可能な価格の住宅を指します。東京都は住宅マスタープランにおいて、この供給促進を明確に位置付けました。これは住宅政策を単なる福祉としてではなく、東京の国際競争力維持や少子化対策、すなわち都市経営戦略として再定義したパラダイムシフトと言えます。中間層が住めない都市は、都市機能を支えるエッセンシャルワーカーを失うことを意味し、長期的には都市の衰退を招くためです。

新築分譲マンション市場の動向

2025年度上半期の東京23区における新築分譲マンションの平均価格は1億3,309万円を記録しました。平方メートル単価は205.8万円に達しており、一般的な70平方メートルのファミリータイプに換算すると約1億4,400万円となります。初月契約率は好不調の目安とされる70%を下回る月も見られ、価格があまりに高すぎて購入できる層が著しく限定されてきていることを示唆しています。

戸建て住宅市場への波及

マンション価格の高騰を受け、相対的に割安感のあった戸建て住宅への需要シフトが起きましたが、その結果として戸建て市場も価格上昇のスパイラルに陥っています。2025年12月の東京23区における新築小規模木造一戸建ての平均希望売り出し価格は8,672万円となり、最高値を更新しました。土地を含む新築一戸建て全体の平均価格も1億1,034万円と1億円の大台を超えており、中間層の逃げ場がなくなっているのが現状です。

賃貸市場における負担実態と購買力の枯渇

2025年のデータにおいて、東京23区内に居住する20歳から24歳の若手社会人の給与に対する家賃負担率は33.6%に達しています。手取り収入の3分の1以上が家賃に充てられており、貯蓄や自己投資の余裕が奪われています。また、東京都の新築マンション年収倍率は17.78倍という驚異的な数値を記録しました。世帯年収800万円の中堅層であっても、新築マンションは年収の10倍以上の価格となっており、親からの多額の贈与や超高所得層でなければ購入不可能であることを意味します。

東京都は、直接的な建設事業を行うのではなく、金融手法を用いて民間資金を呼び込む政策を推進しています。

・ファンドの仕組みと規模:

東京都が100億円を出資し、民間からの出資を合わせて総額200億円規模のファンドを組成。中間層向け賃貸住宅の開発や取得を長期安定的かつ機動的に行います。

・民間企業の参画目的:

野村不動産や京王電鉄などが参画。鉄道事業者のように沿線人口の維持が死活問題となる企業にとって、行政の定住促進目的と自社の利益が合致したモデルとなっています。

・港区:金融連携による支援の最大化:

良質な住宅を取得する子育て世帯に対し最大10万円を補助。真の狙いは、この補助により住宅金融支援機構の「フラット35地域連携型」を利用可能にし、金利を当初5年間最大0.5%引き下げることにあります。最小の行政コストで数百万円規模の軽減効果を生む効率的なモデルです。

・豊島区:ファミリー世帯への直接的家賃助成:

良質な民間賃貸住宅へ転居した子育て世帯に対し、月額最大15,000円を5年間助成。世帯人数に応じた最低居住水準を設定し、狭小住宅からの住み替えを誘導していますが、オーナー側へのインセンティブ強化が今後の課題となっています。

地価の高い23区内において、行政が直接住宅を建設するモデルは持続可能ではありません。行政の役割は、民間事業者がアフォーダブル住宅を供給したくなるような環境を整備することにあります。

・容積率ボーナスの戦略的活用:

大規模開発において、総戸数の一定割合を家賃抑制型のアフォーダブル住宅とすることを条件に容積率を緩和。区は財政支出なしで住宅を確保できます。

・遊休資産のマッチング:

区内の空き家や老朽化した企業社宅をリストアップし、リノベーション事業者やサブリース事業者とマッチングさせるプラットフォームを構築します。

・税収基盤と都市機能の維持:

主要な納税者である中間層の流出は直接的な税収減を意味します。住宅施策を福祉ではなく産業・都市政策として捉え、医療、教育、商業を支えるエッセンシャルワーカーが区内に住み続けられる環境を整えることが重要です。

・ファミリー住戸供給の誘導:

ワンルームマンションを単に禁止するのではなく、一定面積以上のファミリー住戸を併設する場合に限り、規制を緩和するなどの柔軟な誘導策が有効です。

・住み替え支援の拡充:

子どもの成長に合わせた広い住居への転居に対し、初期費用の一部を補助。恒久的な家賃補助に比べ財政負担が予測しやすいメリットがあります。

2025年の東京不動産市場は、中間層を完全に排除する形で高騰を続けています。これは単なる市場動向ではなく、都市の持続可能性を揺るがす構造的な危機です。特別区の職員には、建てるだけでなく誘導する、規制するだけでなくインセンティブを与えるという柔軟な発想で、各区の特性に応じた住宅政策を立案することが期待されます。住まいの確保こそが、少子化対策であり、経済対策であり、未来への投資なのです。

-320x180.jpg)

-320x180.jpg)