公務員の副業・兼業

masashi0025

行政情報ポータル

※本記事はAIが生成したものを加工して掲載しています。

※各施策についての理解の深度化や、政策立案のアイデア探しを目的にしています。

※生成AIの進化にあわせて作り直すため、ファクトチェックは今後行う予定です。

※掲載内容を使用する際は、各行政機関の公表資料を別途ご確認ください。

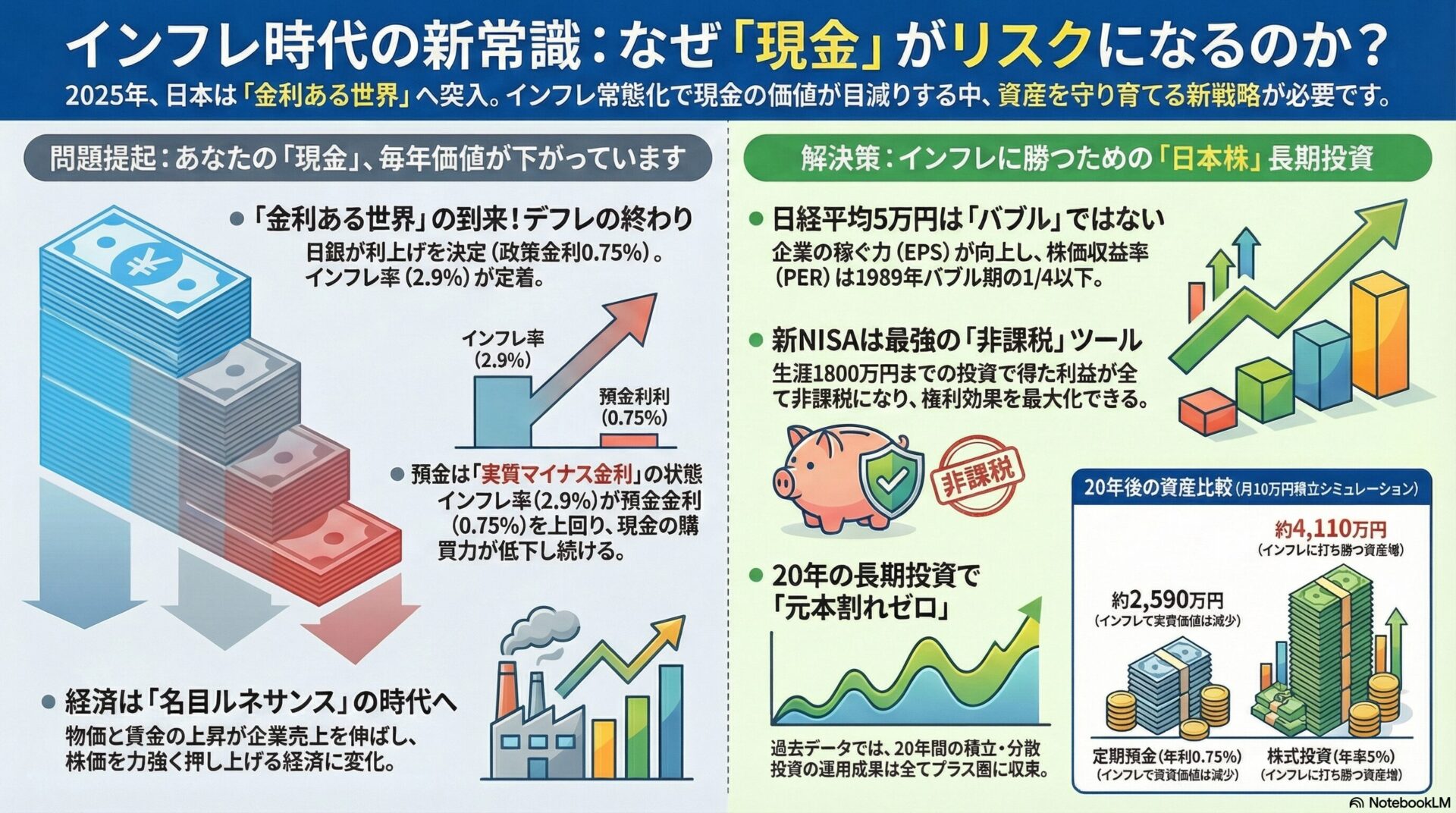

2025年12月19日、日本銀行は政策委員会・金融政策決定会合において、政策金利を0.75%へと引き上げることを決定しました。この決定は、単なる0.25%の利上げという金融技術的な調整にとどまらず、日本経済が「デフレからの完全脱却」を成し遂げ、「金利ある世界」へと不可逆的に回帰したことを告げる歴史的な転換点です。

同日の日経平均株価は49,606円で取引を終え、5万円の大台を目前に控える史上最高値圏で推移しています。この株価水準は、投機的な熱狂ではなく、名目GDPの拡大、賃金と物価の好循環、そしてコーポレートガバナンス改革による資本効率の劇的な向上という「三位一体」の構造変化に裏打ちされたものです。

本レポートは、この歴史的局面において、なぜ「現金」が最大のリスク資産へと変貌し、「日本株(日経平均)への長期積立」が家計防衛および資産形成の最適解となるのかを、マクロ経済データ、企業財務の構造変化、および過去の長期投資統計に基づき、包括的かつ徹底的に分析するものです。特に、消費者物価指数(CPI)が前年同月比2.9%上昇し、インフレが経済の基調として定着しつつある現在、資産の実質価値を守り、かつ経済的自立(FIRE)を達成するためには、新NISA制度を最大限に活用した戦略的投資が不可欠です。

2025年12月、日本銀行が断行した政策金利の0.75%への引き上げは、1990年代後半から四半世紀以上にわたって続いた「金利消失」の時代、すなわちゼロ金利・マイナス金利政策の完全なる終焉を意味します。日本の政策金利は、長らく異常な金融緩和環境にありましたが、今回の0.75%という水準は、資金調達コストと預金金利のメカニズムを正常化させ、経済主体に対して「時間価値」を再認識させる強力なシグナルとして機能します。

この利上げを可能にしたのは、日本経済におけるデフレマインドの払拭と、強固なインフレ定着です。総務省が発表した消費者物価指数(CPI)は前年同月比2.9%上昇し、日銀が掲げる目標を長期間連続で上回る結果となりました。サービス価格の上昇も確認されており、コストプッシュ型から需要牽引型への移行が進んでいます。

金利の上昇は、預金者にとっては利息収入の増加を意味しますが、インフレ率に対して金利が低い現状を踏まえると、現預金の実質購買力は確実に毀損され続けることになります。この「実質マイナス金利」の状態こそが、資産運用を余儀なくさせる最大のドライバーです。

現在の日本経済を理解する上で最も重要な概念が「名目ルネサンス」です。これは、少子高齢化により数量ベースの実質成長が低迷しても、物価と賃金の上昇によって金額ベースの名目成長が大きく拡大する現象を指します。

名目GDPの拡大は、企業売上高の額面増大、税収の自然増、そして株価の上昇を直接的に牽引します。デフレ下では、現金の価値が相対的に上昇するため現金を抱え込むことが合理的でしたが、名目成長経済下では現金の価値は希薄化し、株式などの事業資産や実物資産の価値が膨張します。

インフレが構造的な変化であることを裏付けるのが、労働市場の逼迫と賃金上昇の持続性です。

金利0.75%の世界では、すべての企業が生き残れるわけではありません。借入金利の負担増に耐えられない低収益企業は淘汰され、新陳代謝が加速します。一方で、豊富なキャッシュを持ち、値上げによって利益率を維持・拡大できる優良企業や、金利上昇が収益増につながる金融セクターは、競争力をさらに高めることになります。

日経平均株価が5万円の大台を目前に控える中、バブルへの懸念も聞かれますが、PER(株価収益率)などの指標に基づけば、現在の株価は正当な範囲内にあります。1989年のバブルピーク時と比較して、現在の予想PERは14〜16倍程度であり、これは株価の上昇以上に企業の「稼ぐ力(一株当たり利益:EPS)」が成長していることを示しています。

日本株再評価の最大のドライバーは、東京証券取引所による「資本コストや株価を意識した経営」の要請です。

円ベースで生活する投資家にとって、日本株の比率を高める合理性が増しています。

新NISA制度は、生涯上限1800万円までの投資収益を無期限で非課税にする破格の制度です。金利上昇により預金利息への課税影響も無視できなくなる中、株式の配当金や譲渡益が非課税となるメリットは計り知れません。特に高配当株をNISAで保有し、配当を再投資し続ける戦略は極めて効率的です。

金融庁のデータによれば、保有期間を20年まで延ばすと、過去のどの期間で投資を開始しても運用成果はプラス圏に収束しています。短期的な変動は時間を味方につけることで平準化されます。

月額10万円を20年間積み立てた場合、預金と投資では大きな差が生まれます。

これからのFIRE計画には、インフレ率以上の資産成長と生活費の上昇をカバーするキャッシュフローの確保が必須となります。デフレ時代とは前提条件が異なることを認識しなければなりません。

公的年金を運用するGPIFは、長期保有による配当・利子収入と値上がり益を積み上げることで安定的な収益を上げています。その手法は個人投資家にとって最高の教科書です。

GPIFは、国内外の株式と債券をバランスよく配分しています。重要なのは、短期的な市場のノイズに惑わされず、資産比率が変化した際に機械的に調整する「リバランス」を徹底している点です。これにより、感情を排して「安く買い、高く売る」ことが自動的に実践されます。

過去の暴落局面でも、GPIFは市場に居続けることで、その後の回復局面において以前の高値を更新してきました。長期の視点を持てば、暴落は一時的な調整に過ぎません。

住宅ローン利用者にとっては返済額の増加を意味します。運用利回りがローン金利を上回る間は投資が有利ですが、金利がさらに上昇すれば負債圧縮を優先する判断が必要になります。家計のバランスシート管理が重要です。

有事や自然災害による暴落は長期的には買い場となります。長期積立投資家にとっては口数を安く買えるチャンスです。リスク分散のために、全世界株式などを一部組み入れることも有効です。

米国ハイテク株の調整は日本株にも波及しますが、日経平均は多様なセクターで構成されています。特定のテーマに集中せず、インデックス全体や高配当株バスケットを持つことでリスクを分散できます。

2025年12月19日の日銀利上げは、日本が「普通の経済」に戻ったことを祝う狼煙です。金利とインフレのある世界では、現金保有こそが最大のリスクとなります。

資産形成の正解はシンプルです。新NISAをフル活用し、成長する日本株をコアに据え、長期・分散・積立を淡々と継続することです。GPIFのように感情を排して市場に居続けることこそが、インフレ時代における最強の生存戦略となります。

日経平均5万円はゴールではなく、名目成長経済への通過点です。この「黄金時代」の恩恵を享受できるのは、行動を起こし、市場に居続けた者だけです。今日が、あなたの資産形成における最良のスタート地点となることを確信しています。

-320x180.jpg)

-320x180.jpg)